经历上半月的震荡下调后,1月下半月(1月15日—1月28日)化工市场全面翻红,市场价格节节升高。截至1月28日,化工在线发布的化工价格指数(CCPI)收于4332点,涨幅为3.0%。其中,上涨的产品共87个,占产品总数的54.4%;下跌的产品共47个,占产品总数的29.4%;持稳的产品共26个,占总数的16.2%。详见表1、表2。

涨幅榜产品

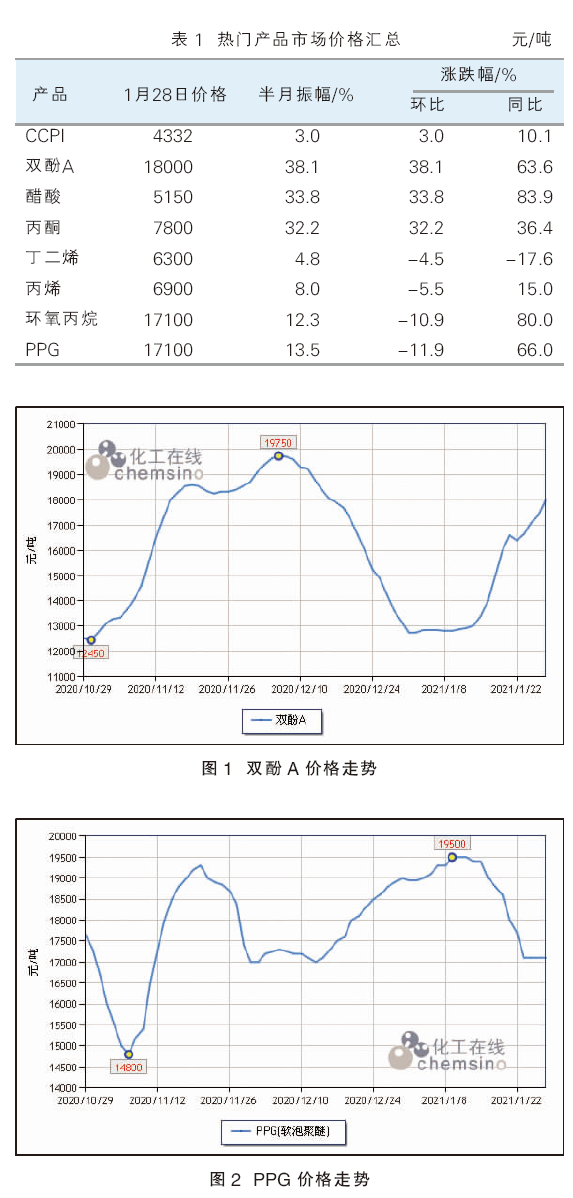

双酚A 图1为双酚A价格走势。双酚A市场触底反弹,月末收于18000元(吨价,下同),涨幅为38.1%。2020年12月双酚A价格持续下滑,基本已跌至10月大幅上涨前水平,下游逢底补仓增加,市场需求有所提升。此外,1月18日,中石化三井12万吨/年装置意外停车,使得市场供应进一步减少,刺激价格上涨。目前,下游对于双酚A价格抵触心理渐生,预计后期继续大幅上扬可能性不大。

醋酸 醋酸市场强势上行,月末收于5150元,涨幅为33.8%。当前,醋酸开工率不足,河南顺达装置意外停车,南京塞拉尼斯和江苏索普降负荷运行,供应收紧。从需求方面来看,临近春节,终端补货增加,需求提升,在一定程度上支撑醋酸价格走高。醋酸下游醋酸乙酯及醋酸酐跟随原料上涨,半月涨幅分别为27.3%和16.7%。

丙酮 丙酮市场延续反弹趋势,月底收于7800元,涨幅为32.2%。近期部分船货延迟到港,丙酮港口库存下滑。与此同时,下游异丙醇市场国外出口订单增多,行情快速拉涨11.0%,也给丙酮市场带动支撑。

跌幅榜产品

环氧丙烷和PPG 图2为PPG价格走势。环氧丙烷及PPG弱势回调,月底均收于17100元,跌幅为10.9%和11.9%。目前,环氧丙烷处于市场淡季,2020年底开始价格上涨过猛,至1月初已达到19500元的高位,引起下游抵触,存在一定回调需求。尽管厂家降价刺激消费,然而下游备货情绪不高,短期内市场仍有下跌空间。受原料下滑的影响,环氧丙烷另一下游丙二醇市场价格下调,半月收跌10.5%。

丙烯 丙烯市场呈现回落态势,月底收于6900元,跌幅为5.5%。统计期内,山东启动重污染天气应急响应,导致当地物流及部分下游装置开工受限,丙烯厂家出货缓慢,价格逐步下调。目前,丙烯下游观望情绪加重,拖累市场心态。

丁二烯 丁二烯市场继续探底,月末收于6800元,跌幅为4.5%。扬子石化橡胶装置发生意外事故,导致装置临时停车,使得其配套原料丁二烯流入市场,场内货源增多,加之外盘价格持续下行,丁二烯市场看空情绪浓重,价格跌跌不休,短期内仍有继续下跌风险。

其他重点产品

芳烃 芳烃市场以涨为主。甲苯、溶剂级二甲苯、异构级二甲苯和纯苯分别收涨6.8%、4.8%、4.8%和0.4%。国内甲苯供应偏紧,华东港口库存连续下降,贸易商惜售为主,加之下游厂家节前补货,甲苯价格顺势上扬。2—3月份装置检修计划较多,市场供应仍有继续收紧预期,预计短期内甲苯市场将继续上涨。

塑料树脂 塑料树脂市场整体向好。PP拉丝和PP共聚分别上涨3.7%和2.4%。受春节假期临近影响,下游节前备货行为增加,导致厂家库存下滑,利好市场走势。ABS半月上涨5.3%,原料苯乙烯价格上扬,给予ABS市场一定成本支撑,加之下游厂家补充库存,市场价格出现走高。

聚酯原料 聚酯原料出现下跌。PTA市场月底收于3740元,跌幅为2.1%。近期PTA市场供应充足,福海创PTA装置满负荷运行,加之百宏新125万吨/年PTA装置出料,场内流通货源较多。而下游聚酯行业开工下降,导致PTA市场供过于求,市场价格弱势下调。乙二醇市场同样呈现下跌态势,半月跌幅为1.7%。前期价格上涨过猛,存在一定回落需求,此外下游聚酯需求低迷同样抑制乙二醇走势。

市场交投将有所减少

1月下半月化工市场出现上涨,部分产品受节前补货及装置检修价格上扬。全球疫情仍在蔓延,部分国家实行封锁措施,使得原油需求预期减缓。供应方面,沙特将于2月份和3月份单方面每日减少100万桶原油供应量,但俄罗斯和哈萨克斯坦原油日产量小幅增加,预计2月上半月原油市场震荡调整为主。

此外,随着春节即将临近,部分厂家及贸易商提前放假,加之节前补货进入尾声,化工市场交投将有所减少,预计2月上半月化工市场整体变动不大,区间整理为主。

《中国化工信息》与化工在线合办的《华化评市场》栏目,为读者带来及时和权威的化工市场行情综合分析,行业独创的CCPI走势能客观反映化工行业发展趋势。