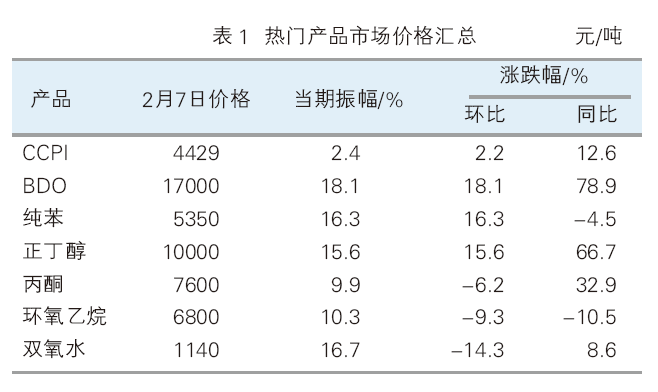

美国原油库存下降叠加OPEC+如期减产,欧美原油期货大幅上涨,与此同时,下游节前备货,化工市场再创新高。2月上半月(1月29日—2月7日)化工在线发布的化工价格指数(CCPI)收于4429点,涨幅为2.2%。在统计的160个产品中,上涨的产品有94个,占产品总数的58.8%;下跌的产品有24个,占产品总数的15.0%;持平的产品42个,占产品总数的26.2%。详见表1、表2。

涨幅榜产品

BDO 在经过近两个月的盘整之后,从1月下半月起BDO市场再次拉涨,截至2月7日,华东区市场报价涨至17000元(吨价,下同),创下2013年以来最高水平。1—2月,多套装置停车检修,如河南开祥、陕西黑猫、新疆新业、内蒙古东源和陕西陕化等,由于BDO主产地多在偏远地区,受疫情等因素影响,产品运输缓慢,导致BDO区域供应持续紧张,价格节节攀升。2020年1月19日国家发展改革委、生态环境部公布《关于进一步加强塑料污染治理的意见》,随后全国各地纷纷出台相应的“禁塑令”。受此影响,下游PBAT行情火热,一定程度助推BDO业者挺市心态。另外下游四氢呋喃、PTMEG和NMP等产品也有大涨。

纯苯及其下游 2月OPEC+如期减产,推动原油期货上涨,纯苯成本支撑加强。1月底恒逸文莱芳烃装置因故短期停车,该装置包含纯苯50万吨,宁波中金芳烃装置重启失败,延期一个月开车,纯苯供应收紧。与此同时,下游苯乙烯期货现货齐涨,也对纯苯形成提振。近期国外苯乙烯装置检修较为频繁,导致外盘价格大涨,苯乙烯港口库存有降低的预期,同时下游塑料产品开工尚可,需求面形成支撑。但1月底安徽嘉玺35万吨/年新装置投产,3月中化泉州45万吨/年装置试车,苯乙烯供应宽裕,对市场的上涨形成的限制。除了苯乙烯之外,其他如苯酐、苯胺、苯酚和环己烷等产品也有不同程度的上涨。近期多处疫情加重,各地区尤其是防疫力度提升,危化品运输成本上涨,预计春节前纯苯市场将维持坚挺走势。

丁辛醇 丁辛醇市场持续探涨,1月29日—2月7日,正丁醇、辛醇以及异丁醇分别上涨15.6%、10.4%和6.9%。丁醇下游丁酯以及辛醇下游DOP、DOTP等目前尚未停车放假,开工率较往年偏高,导致丁辛醇需求面偏好,工厂出货顺畅,DOTP下游医疗手套出口市场表现强劲,工厂出货顺畅。但是随着价格的上涨,下游接受程度下降,同时丁酯装置开始降负,年前需求逐步下降,预计丁辛醇继续上涨空间不大,后市盘整为主。

跌幅榜产品

双氧水 双氧水市场继续回调,其价格走势如图2所示。2020年市场涨势过猛,偏高的价格促使企业提升开工负荷,供应增加,同时下游己内酰胺等企业开工率下降,纸企需求减弱,供需矛盾凸出,导致双氧水行情自12月下旬以来持续下跌。目前来看,双氧水价格仍处于偏高水准,预计后市仍有继续下滑的可能。

环氧乙烷 近期环氧乙烷报价大幅下调。原料乙烯报价大幅下行,环氧乙烷成本支撑减弱,虽然环氧乙烷装置开工率下降,但春节临近,主力下游减水剂需求减少,同时今年由于新装置投产,供应较去年同期偏高,导致市场看空情绪强烈。据闻节后多套装置计划检修,同时由于近期乙二醇行情回暖,部分装置计划转产乙二醇,预计环氧乙烷继续下跌空间有限。

丙酮 丙酮近期高位回调,进入2月之后,原料丙烯偏弱整理,缺乏成本支撑;前期停车的装置陆续重启,同时港口货源集中卸货,市场供应不足的局面得以改善。与此同时,随着春节的临近,下游补仓活动进入尾声,对高价原料心存抵触,市场交投减少,石化企业纷纷下调报价,丙酮行情理性回归。

其他重点产品

芳烃及下游 除了纯苯之外,甲苯和二甲苯市场也有不俗的表现,1月29日—2月7日,甲苯、二甲苯和对二甲苯各有11.8%、10.2%和7.1%的涨幅。甲苯市场从1月初至今持续拉涨,短短一个月内涨幅接近30%,目前华东地区报价接近去年3月初的水平。2—3月,工厂检修较为集中,石化企业减少外销,新装置产量有限,外加原油的强劲支撑,共同推动甲苯行情上涨。二甲苯美金盘偏高,导致进口有限,国内经销商无意低价出货。但是临近春节,成交偏淡,两苯市场继续上涨空间有限,预计将以高位整理为主。尽管同样受益于装置检修的利好,对二甲苯市场上涨。亚洲2月ACP达成,对二甲苯后期仍存上涨预期。

聚酯及原料 受成本上涨的影响,近期PTA及下游聚酯行情窄幅回升。福建百宏250万吨/年新装置投产,市场存在供应压力。临近春节,聚酯产业停车放假日益增加,开工率下降,PTA需求偏弱,库存高企,预计震荡整理为主,后市走势需要观察大厂春季检修状况。乙二醇市场涨幅6.2%,原油市场的强势上涨是乙二醇走高最主要的支撑。此外,国外几套装置检修,新装置延期投产,后续到港船货减少,港口库存下降,也是市场探涨的原因之一。但是近期原料乙烯及煤炭价格回落,同时检修装置重启,企业开工率回升,节前市场采购逐步减弱,预计后市上涨空间有限。

塑料树脂 2月上半月国内塑料树脂产品多表现出偏暖格局。在原料苯乙烯的强势上涨下,下游ABS、EPS和PS分别上涨了4.4%、4.4%和3.1%。虽然目前三者开工率偏高,但是随着下游家电工厂的放假,节前工厂也有下调负荷的预期。PVC市场窄幅反弹,前期市场跌幅较大,节前下游入市补仓,推动市场上涨。此外,内蒙古调整电价,电石法PVC成本增加,也对市场形成一定的支撑。但是下游产业停车较多,预计后市涨幅有限。PP和PE期货市场大幅上行,但是终端需求疲软,现货行情缺乏支撑,市场维持大稳小动。

市场将维持大稳小动格局

往年春节之前,市场多有窄幅下行趋势,今年由于疫情的原因,各地加强管控,倡导春节期间不返乡政策,导致部分终端行业维持高负荷运转,化工市场淡季不淡,继续刷新高位。除了假期缩短之外,预计部分企业节后开工也相对提前,同时节后化工市场库存累积情况预计也将低于同期。

距离2021年春节还有不到一周的时间,仍有不少工厂及销售人员进入放假状态,化工市场节前备货进入收尾阶段,对市场的支撑将逐渐减少,预计2月下半月市场将维持大稳小动格局。

《中国化工信息》与化工在线合办的《华化评市场》栏目,为读者带来及时和权威的化工市场行情综合分析,行业独创的CCPI走势能客观反映化工行业发展趋势。