2020年新冠肺炎疫情之下,上游原材料对行业的影响主要体现在两个方面:一是产量规模的稳定性影响着涂料行业原材料供应的稳定性;二是原材料的价格影响着涂料的生产成本。

从国内市场来看,1—4月份原材料价格基本处于单边下跌态势,而进入4月底,在国家复工复产政策支持及国内疫情得到有效控制的局面下,原材料价格实现“V”型反转。数据显示,2020年1—9月我国涂料产量累计1753.59万吨;累计主营业务收入2094.1亿元;利润总额164.1亿元。截至9月底,大部分企业生产量已经超越去年同期的10%~18%。得益于涂料行业的回暖,加上供应的紧张,进入三季度后涂料原材料价格不断上涨,尤其是原材料多个产业链链条呈现联动,出现“共涨”局面并于11月中旬左右,原材料价格达到今年以来最高。

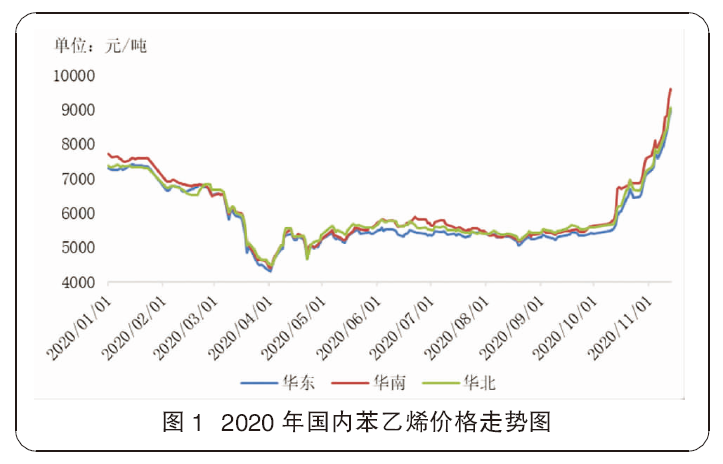

苯乙烯:国庆节后一月涨幅达67%

由于2019年部分新增装置延期至2020年,加上疫情影响,2020年上半年苯乙烯市场供需失衡,走势可以说是举步维艰。年初,在新冠肆虐下,国内苯乙烯需求恢复缓慢,而国内新增大型装置上马、进口长期顺挂导致供应增量,供需表现失衡,加之原油暴跌,宏观经济低迷不振,现货价格跌至历史低位4300元/吨附近。进入4月原油企稳,苯乙烯整个上下游产业链抄底情绪回暖,随着下游需求恢复,苯乙烯价格开始震荡上行,然而苯乙烯库存一直处于高位运行,现货承压明显,价格进入了5个月的震荡调整期。进入10月,在成本、供需、资金等多方面共同作用下,苯乙烯市场价格暴涨,一个月左右涨幅高达67%。市场走势详见图1。

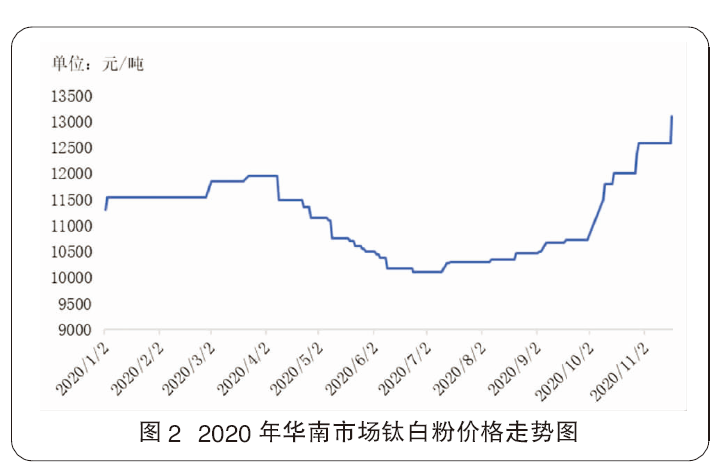

钛白粉:先抑后扬 整体呈走高态势

2020年钛白粉市场走势呈先抑后扬,整体表现为上涨态势。一季度,因企业备货、补货,市场表现强势,价格小幅走高。进入二季度,因国外疫情爆发,国内外需求减少,市场价格震荡回落,从4月初至6月底,价格跌幅近2000元/吨。从影响因素来看,最大的原因就是新冠疫情导致供需结构出现巨大变化。进入9月在上游原料钛矿、硫酸、硫磺价格上涨及下游产量增加的因素带动下,价格稳步走高。

春节前后,下游多处于停产状态,年初钛白粉市场交投表现一般,价格基本横盘整理。春节后,受新冠疫情影响,下游延迟复工,虽然部分钛白粉厂家减产、停产,但多数维持正常生产。在国内下游需求不佳的局面下,钛白粉企业多将交易重心转移至出口业务。另外,进入3月份,国内疫情基本得到控制,在国家复工复产政策支持下,国内需求逐渐恢复,多个钛白粉企业发涨价函,此种局面下,一季度价格上涨。

进入二季度,国外疫情爆发,钛白粉企业出口业务受到影响,出口量缩减,但钛白粉行业开工率仍维持较高水平,使得市场供应增加明显,此种局面下钛白粉厂家频繁降价,降幅成近三年来最大,月下跌幅度近1000元/吨。进入6月底,钛白粉企业出口订单出现一定好转,加之国内钛矿价格触底反弹,两大因素带动下,钛白粉厂家开始试探性涨价,价格逐渐走高。进入9月之后在成本及需求因素带动下,价格上涨幅度较大。华南市场走势详见图2。

乙二醇:内外夹击下价格腰斩

2020年,国内乙二醇市场在全球公共卫生事件的冲击下,供需端遭遇双重暴击:需求端因终端停工,内需遭遇倒春寒,而后随之而来的海外疫情发酵使得外贸出口也出现断崖式下滑;在需求端几近停滞的情况下,乙二醇国内供应端承担了国内新增装置投产、海外进口货源到货稳健双重打击,供需错配加之一季度原油接连下滑,乙二醇价格遭遇腰斩,价格最低下探至2870元/吨,创下2008年以来的价格低点。

此后的二季度,乙二醇市场价格在寻求底部夯实的过程中基本进入欲涨难诉,欲跌还羞的尴尬状态。基本面多空博弈与心态、资金的较量成为主导二季度市场走势的关键。4月份市场基本处于底部震荡,而5月份伴随着原油的企稳且国内公共卫生事件的好转,下游聚酯需求逐渐恢复,刚性需求的支撑与原油的助力带动,5月下旬开始市场出现反弹。但由于高库存压制与需求端隐患未解,另外新增装置投产的预期也制约了反弹的高度与时长,至11月底,市场一直处于震荡调整阶段。国内市场走势详见图3。

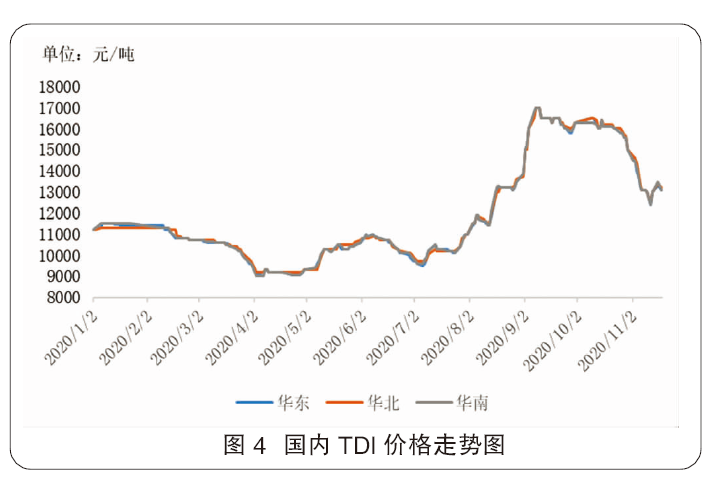

TDI:创下4位数的历史低价

2020年初,受新冠肺炎疫情影响,TDI延续了2019年的下跌态势,并在3月底创下了4位数的历史最低成交价。进入4月底,在原油反弹、企业限产保价及部分装置检修带动下,TDI步入反弹通道至6月初,反弹幅度在2000元/吨左右。而随着万华检修公告落锤,白银装置重启,6月中下旬市场再次向下调整。进入7月,供需形势发生逆转,国内外装置检修带来的供应减少及需求好转,TDI价格开始上扬并持续至10月份。进入10月底在获利出货及美国对东南亚床垫反倾销初裁影响下,TDI价格步入震荡下行。

供需格局转变是影响TDI走势的主要因素。2018年底,连石化工5万吨/年装置及万华化学30万吨/年装置相继投产,国内TDI总产能从84万吨骤增至119万吨,新一轮TDI大洗牌时代从此开始。2019年国内无新装置投产,产能维持在119万吨水平。2020年万华福建TDI项目由原10万吨扩增至25万吨,其他生产企业暂无新增计划,所以TDI装置产能变为134万吨/年。市场价格走势详见图4。

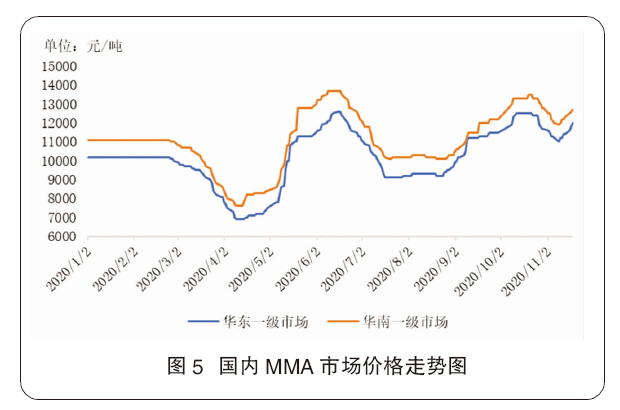

MMA:行情如“过山车”般跌宕起伏

2020年上半年,MMA市场延续着2019年的跌宕起伏行情。6月中旬,丙酮刷新历史高点后出现回落,需求面表现疲软,加之受新产能投产预期影响,国内MMA市场出现下跌,二季度偏弱收尾。经过三季度的盘整之后,在丙酮价格上涨带动下,从四季度开始,MMA价格再次冲高。市场价格走势详见图5。

截至2020年10月,国内MMA产能达到126.5万吨,产量为59.5万吨。未来3~5年,国内MMA产能或持续增加,预计2020年有接近40万吨产能投产,且各个项目都在建设当中。其余投产企业或处于调研阶段,虽投产的可能性相对较大,但由于不确定性因素,如资金、技术、贸易环境、整体利润等尚不确定,各项目是否会因以上因素出现延迟或中断,都属未知,整体产能增速或慢于统计产能之列。

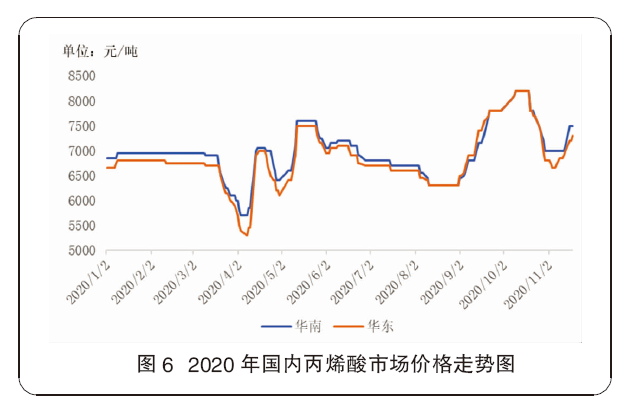

丙烯酸:成本和利润双双下滑

2020年,受疫情因素影响,一季度丙烯酸延续着2019年的跌势,但进入4月份,在原油走高、丙烯暴涨、国内需求好转等因素带动下,丙烯酸实现“深V”反转。

分阶段来看,进入3月后,国内丙烯酸市场先稳后跌,且下跌幅度较大,截至3月31日,华东地区丙烯酸主流价格较2月最后一天下跌 950 元/吨,环比下降 14.07%。公共卫生事件的升级,以及原油暴跌等因素,导致下游开工负荷的降低,以及原料市场价格的大幅走跌,影响市场人士采购心态的降低。4月初市场一度跌至上半年低点,到4月中旬,原料丙烯因聚丙烯影响在周末两天突发暴涨,上涨幅度较大,导致丙烯酸成本大幅拉升,国内丙烯酸价格迅速跟随大幅拉高,出现了急速拉涨走势,导致部分下游采购量增加。进入5月,国内丙烯酸市场因部分工厂装置意外减产或是停车,导致市场现货供应减少,加上下游采购量有所放量,同时原料丙烯市场持续走高,成本跟随提升,促使国内丙烯酸市场价格持续走高。进入6月,市场价格重心再次探底并持续到8月底。进入9月,在成本、装置检修及“金九银十”的需求等因素带动下,丙烯酸价格开启上涨模式并持续到10月中旬,其后在需求及成本因素减弱的局面下,丙烯酸市场从10月下旬开始再度转弱,步入震荡调整。市场走势详见图6。

2019年,国内丙烯酸生产成本在5800~7400元/吨,均价为6670元/吨,利润在-160~2300元/吨之间,平均利润为801元/吨。截至2020年11月底,丙烯酸平均生产成本为5985元/吨,较去年同期平均生产成本6736元/吨下降11.1%,平均利润为738元/吨,较全年同期平均利润818元/吨下滑4.3%。

丙烯酸丁酯:上半年曾现日涨2000元的极端行情

2020年初,市场一度近乎封盘状态,市场价格没有变化。春节后,各地区下游恢复减缓,物流运输受限,工厂出货受阻,库存增加,生产企业减产或是停车进行缓解。临近3月,疫情虽有好转,但市场依旧呈现大幅下落态势。

此外加上原油暴跌等因素,供大于求局面越发严重,导致丙烯酸丁酯价格不断探底。4月,受原料带动,部分下游需求量放量,短期的集中采购造就了价格快速上涨。5月,国内丙烯酸丁酯从最初的强势拉涨到后期的缓慢阴跌,主要受现货供应影响较重。进入6月,国内丙烯酸丁酯市场呈现震荡下跌的走势并延续至8月底。进入9月,在成本、装置检修等因素带动下,丙烯酸价格开始上涨并持续到10月中旬,其后在需求及成本因素减弱的局面下,从10月下旬开始生产再度转弱,进入震荡调整。市场走势详见图7。

正丁醇:市场走势呈“W型”

因疫情因素影响,2020年一季度正丁醇维持了2019年的下行态势。但是二季度在原油、丙烯、丙烯酸价格走高、国内需求回升等利好因素带动下,正丁醇实现反转,价格日涨幅一度达1000元/吨。但快速冲高之后,在丙烯、丙烯酸丁酯等价格回落下,正丁醇价格也迅速走低。但是,进入5月之后,下游丙烯酸丁酯企业补货积极性开始提升,市场氛围转好,价格开始震荡走高。尤其是进入四季度,在丙烯、丙烯酸价格上涨带动下,正丁醇价格更是快速走高并持续至11月份。2020年上半年,正丁醇利润基本在亏损线之下,进入9月,随着市场价格走高、生产成本下降,正丁醇利润转好,并且在11月中旬达到1350元/吨左右的年内最高水平。市场走势详见图8。