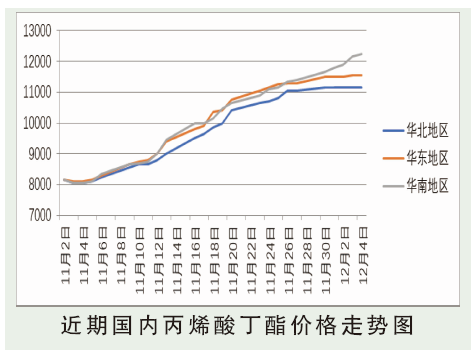

11月初丙烯酸丁酯弱势下跌,影响下游采购情绪。LG烯烃装置意外停车,导致其配套酸酯减产,引发丙烯酸丁酯强势行情。9月开始持续稳健的出口,以及主力下游的良好运行,持续消耗丙烯酸丁酯库存,使其下降至年内最低水平。起初多数下游只储备了当月刚需量甚至更少,而此番价格上涨速度快,幅度大,市场价格不断超越人们心理的价格,因此上涨过程中二次备货的买盘较少,强势上涨行情中持续有刚需订单支撑。截至11月底,华东市场价格参考11400~11600元/吨,环比10月涨2800元/吨,涨幅33%。

进入12月初丙烯酸丁酯行情延续。原料丁醇小幅波动,现货偏紧,销售端保持挺价状态,对丙烯酸丁酯没有释放利空。丙烯酸丁酯社会库存低,上游企业库存低,优先维护长约,可调用现货极少,拉涨为主。华东丙烯酸丁酯收11500~11600元/吨,涨幅2.2%。

后市分析

预计12月份国内丙烯酸丁酯将处于高位震荡。主要影响因素:①原油:预计12月国际原油将延续宽幅震荡的格局,但市场预期减产延期落地,油价整体偏强震荡。②原料丙烯:12月进口丙烯货源将继续收紧,福建美得石化新产能存有释放预期,斯尔邦MTO装置和东华能源张家港PDH装置检修,南方市场整体供应仍将维持偏紧态势。北方市场供应将恢复正常水平,市场供应相对宽裕。原料正丁醇:进入12月后,齐鲁石化、中海壳牌和山东利华益装置负荷将提升,进口量或维持中低水平,未来正丁醇供应或稳中有增;丁醇需求或稳中有降,12月份正丁醇承压下行可能较大。③供应上来看,台塑宁波一套装置等装置停车,上海华谊、昇科减产、浙江卫星、江苏三木减产,南通万洲、山东宏信、兰州石化、江门谦信、福建滨海停车,丙烯酸丁酯开工率59%左右。④母卷行业开工率从60%下降到56%,乳液12月较11月并无明显变化,综合来看即丙丁酯内需量减少约1%。