新戊二醇(NPG)是一种独特的多元醇产品,由于具有高化学及热稳定性,为许多终端应用提供了优异的性能,广泛应用于粉末涂料、纺织和建筑行业。它也是生产聚酯纤维树脂的重要原料,聚酯纤维树脂广泛用于生产涂料、不饱和聚酯树脂、醇酸树脂、润滑油和增塑剂。目前,整体来看,NPG行业的优势仍较为明显,国内陆续有新产能投产。通过2014—2019年国内NPG国产货与进口货占比情况分析,2020年NPG进口市场或延续增长的态势,出口量也或将增多。

两大工艺技术各有利弊

NPG工业化生产有卤代化丙醇工艺和异丁醛工艺两种工艺路线,目前国内外工业生产NPG 均采用异丁醛工艺路线。异丁醛工艺是以异丁醛、甲醛为起始原料,经碱性催化剂催化缩合生成中间体2,2-二甲基-3-羟基丙醛( 俗称羟基新戊醛,HPA),HPA 再还原为NPG。因为可以采用甲醛歧化法和催化加氢法两种方式还原HPA,所以工艺上又分为甲醛歧化工艺和催化加氢工艺。国内外几种NPG生产工艺原材料及公用工程消耗比较如表1所示。

就投资而言,甲醛歧化法为一步法,投资小、工艺条件温和,但副产物甲酸钠会大量存在于反应产物中,给NPG精制带来困难;催化加氢法是两步法,产品收率较高且无副产物甲酸钠产生,但缺点是加氢反应需压力设备,投资大,技术难度高,需要氢源和催化剂。就技术而言,甲醛歧化法工艺相对落后,从产品质量、经济指标到环保要求都无法与催化加氢法工艺相比,缺乏竞争力;而催化加氢法工艺具有物耗、能耗低,催化剂寿命长,加氢反应转化率高等优点。

产能明显过剩

2019年,继江苏华昌投产的3万吨/年NPG装置和山东沾化瑜凯3万吨/年NPG装置相继投产后,我国NPG总产能达到45.6万吨/年,NPG产能过剩的问题愈发突出,预计2020年产能扩张至52.7万吨/年。长期检修产能在2019年明显增多,较2018年新增9.1万吨/年,2018—2019年长期检修企业主要为歧化工艺生产企业,包括新科奥德、淄博荣赞、安徽金禾、山东成丰和安徽贯化等。其中,淄博荣赞在10月17日前后重启,生产时长约为1个月左右;新科奥德、滁州金禾和临淄成丰停车检修时间集中在5—6月份。下半年,新科奥德在进行工艺的升级改造,重启时间始终未定;滁州金禾和安徽贯化一直未有重启计划;青州志强自2018年停车后,始终未能启动。2019年国内主要NPG企业产能如表2所示。

此外,中国石化和巴斯夫将扩建其在南京的NPG产能,该装置位于合资公司扬子石化-巴斯夫有限责任公司运营的一体化生产基地,2015年投产,年产能为4万吨。扩建后其产能将翻倍,达到每年8万吨,扩建装置预计在2020年开车。

近两年,我国NPG工厂利润受损明显,导致歧化法工厂长期停工并逐渐退出NPG舞台,目前保留的工厂数量仅2家。而2020年在公共卫生事件持续的情况下,我国作为较早控制并复工复产的国家,吸引了更多进口货的涌入,6月份尤为明显。由此可见,NPG的竞争不单单是加氢法和歧化法工厂的竞争,还有进口和国内的竞争,其本质就是供需矛盾突出下,供需平衡点的不断被打破和建立。

就目前来看,NPG行业的优势还是比较明显的,一体化程度相对较高,基本上原料异丁醛、甲醛均为工厂配套。即便是没有配套,也是建设在原料周边,方便运输与生产。另外,国内生产技术也不断升级,其中万华自主工艺可与国外LG、巴斯夫等品牌比肩。随着服务产品品质的提升和国内认可度的增加,相较于进口货,国内销售渠道更加稳定。

NPG行业也存在一些劣势,如个别工厂的生产稳定性仍需提高,各工厂产品之间的品质差异较大。在生产上,歧化法盈利情况受到制约,并且其盈亏状况受制于副产甲酸钠的销售情况,相较于加氢法缺乏成本优势。目前国内NPG整体供应处于过剩状态,而且其开工负荷率受环保或政策的影响,产能利用率一般,各工厂为了接单,相互竞价出货的现象经常出现。除了个别工厂有自身产品优势和优质下游客户群体,多数工厂更多是依赖价格优势。加上国内外经济发展放缓,去产能和产能优化势在必行。

另外,国内新产能的投产计划仍络绎不绝,如扬子巴斯夫、万华、百川、神剑等均有投产扩能计划。扩能的同时,也会使行业进行自身优化,优胜劣汰,逐渐进入良性发展。此外,下游聚酯行业虽然近两年的发展速度有所放缓,但终端涂料的需求还是日益增长,这都是NPG的发展机会所在。

进口或延续增长,出口或将增多

NPG的下游主要为粉末聚酯树脂、不饱和聚酯树脂、聚氨酯树脂和醇酸树脂等,其中粉末聚酯占NPG需求的80%以上。随着国家对VOC 排放管控的深化,粉末涂料的需求有可能进入快速增长期,“漆转粉”已成为行业共识。随着下游产品的快速发展,国内NPG表观消费量呈逐年上升的趋势。2019年我国NPG表观消费量为34万吨,同比增长2%。随着国内加氢产能的不断增长,对高端产品的进口依赖度下降,需求的自给率逐渐提高。图1为2012—2019年国内NPG表观消费量及增长情况。2019年底我国表观消费量为34万吨,同比增长2.1%。我国NPG的整体开工率一直不高,2013—2015年均低于50%,主要原因是我国NPG产能中歧化法工艺开工率低。随着近几年我国缩合加氢工艺产能占比的提升,整体开工率逐步提升,同时NPG进口量不断下降,出口量逐步增长,行业从2015年开始进入快速成长期,经过5年多的发展,目前已经处于成熟期。

图2为2015—2019年国内NPG价格走势。2015—2019年国内NPG市场价格起伏明显,高点出现在2017年9月4日,加氢产品为16450元/吨,歧化产品为16250元/吨;低点出现在2015年12月12日,加氢产品为6650元/吨,歧化产品为6550元/吨。这5年主要经历的三个阶段基本符合行业生命周期。

第一个阶段为行业初创期,2015—2016年是一个寻找底部,夯实底部的过程,创造了历史大底。这期间由于下游聚酯等行业销量增速缓慢,而供应端NPG产能增速较快,供需基本面出现严重失衡,行业盈利能力处于低位,歧化工艺生产企业陷入长期停产的状态明显增多。

第二个阶段为行业成长期,自2016年下半年开始的反弹至2017年全年。由于2016年停产企业增多,而主要下游聚酯树脂行业在2016—2017年两年期间销量出现爆发,销量增幅维持在17.59%和19.30%,供需缺口逐渐扩大,NPG市场价格出现暴涨,相应的盈利能力加速增长。以加氢工艺为例,2017年全年毛利均值高达5504元/吨,为盈利最大时期,其中在2017年8月21日盈利达到历史高点7786元/吨。

第三个阶段为行业成熟期。2018—2019年期间,NPG行业不断有竞争者加入,新投放产能10万吨/年,虽然有长期停车产能,但产量增速再次远超过于下游行业的销量增速。下游方面,一方面在中美贸易商磋商以及在国内经济运行压力的大环境下,国内终端消费乏力;另一方面,国内环保督查形势仍旧严峻,企业生产受到一定影响,国内NPG市场再次出现供过求的矛盾,NPG价格在这两年期间快速下跌,尤其在2019年期间再次接近历史低点。

2015—2019年,国内加氢工艺均价为11130元/吨,歧化工艺均价为10740元/吨,2015年至2016年3季度处于均线以下,2016年四季度至2018年3季度处于均线以上,自2018年四季度至今始终处于均线以下。

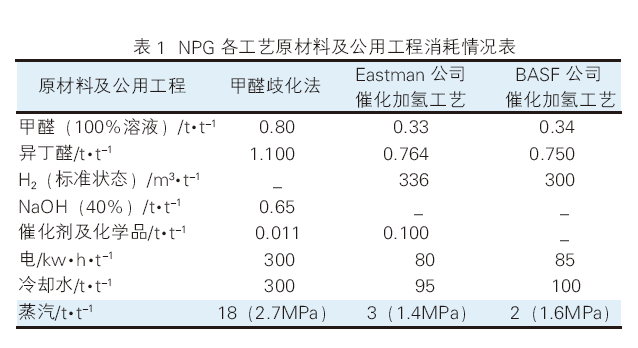

图3为2014—2019年国内NPG国产货与进口货占比情况。2019年,NPG进口量69569.21吨,同比增长14.20%。分季度来看,2019年进口整体呈现季度增长态势,尤其进入3季度,月度平均进口高达7891吨,相较于1季度增幅超过73%。分月度来看,9月份进口量达到年内最高为8501吨,主要由于吉化巴斯夫在10月份检修,德国巴斯夫运往中国1000吨作为补充货源。2019年进口市场无明显的转折点出现,转折迹象表现不明。

从NPG国产货和进口货对比来看,国产货的占比不断提高,2019年国产货占比增加至82%。纵观近5年数据来看,2015—2019年国内国产货的占比一直在增加,尤其随着2016年新增产能的投放,国产货在国内市场的比例出现一个激增,2016年国产货占比由62%快速增加至75%。随后几年,随着国内NPG市场供应量的加大,NPG生产技术的成熟,进口货源逐年下降。

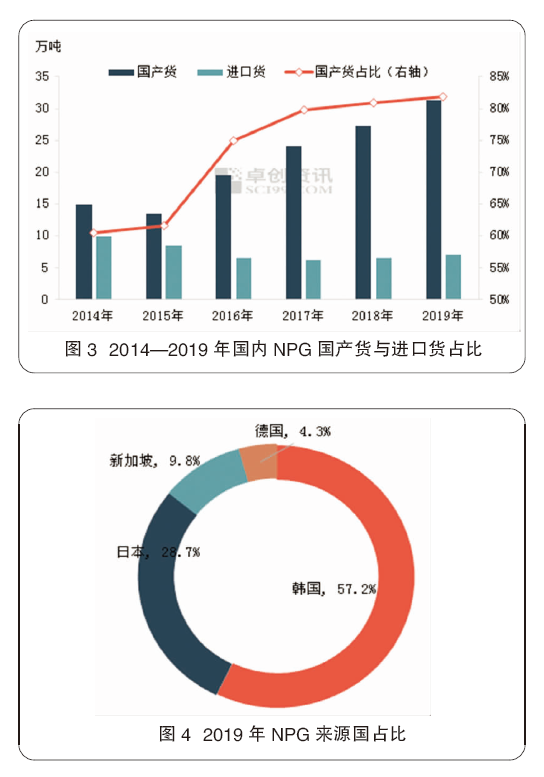

图4为2019年NPG来源国占比情况。从进口来源国来看,2019年我国NPG进口格局变化不大,但来源国更加丰富。全年从韩国进口39765.236吨,尽管同比出现了1.06个百分点的降幅,但依然是我国最大的进口来源国,占比高达57.2%;另外从日本进口19982.8吨,同比大增40.74%,占比也提高到28.7%;新加坡所占比例仅下降1个百分点,整体波动不大;本年度新增德国这一进口来源国,全年进口2974.84吨,占总进口比例为4.3%,成为进口国的一匹黑马。

从进口海关来看,2019年我国NPG进口海关排名略有变化,南京海关依然是进口最多的海关,占比由32.6%小幅上升至34.2%,占据1/3的份额;上海海关进口量跃升,与南京海关并驾齐驱,位居第二,进口占比由2018年的25.9%上涨至33.9%,增长势头较足,仅略低于南京海关;青岛海关由2018年占比25.4%下降至22.7%。另外,2019年进口海关进一步集中,前5大海关进口量已占据总进口量的97.7%左右,相较2018年91.76%提高5.94个百分点。

从出口市场来看,2019年出口量进一步增长,较往年呈现出爆发之势,全年累计出口17799.2吨,相较于2018年,同比涨幅高达57.57%。从出口企业来看,我国主要的NPG出口企业共3家,分别为富丰、万华和巴斯夫吉化,同时2019年出口企业更加规模化、集中化,主要出口企业根据排名分别为万华、富丰帕斯托和巴斯夫吉化。分开来看,万华前9个月累计出口已经突破1万吨,至12月份累计达到15119吨,同比去年大幅增加78.07%,占比由去年的60.13%大幅提高至85.23%;富丰帕斯托累计出口2225.42吨左右,同比下降58.29%,占比也由2018年的37.79%下降至12.55%;巴斯夫吉化在5—6月份和11月份集中出口了394.8吨,占比2.23%,2018年同期出口占比2.08%。整体来看, 2019年之后,万华在出口领域的垄断地位进一步加强,目前已在欧洲、美国、日本等10余个国家和地区设立公司和办事处,未来在NPG出口领域的份额或将进一步强化。

2020年,NPG进口市场或延续增长态势,随着韩国LG 4万吨/年新增产能的投产,运往我国的货物或将进一步增加。同时,国内同样有新增产能在下半年投产,国内货源与进口货源对国内市场的份额争夺将更加激烈。相应,也有部分企业提前布局,为了转移部分国内市场争夺的压力,2020年NPG的出口量也或将增多。