一、炼油化工装备制造业“十三五”发展成效

“十三五”期间,我国炼油化工装备在引进消化吸收国外先进技术的同时,自身加强科技攻关和技术改造,一批重大装备自主化建设实现了新突破,为我国炼油、乙烯和煤化工规模实力的提升,以及装置规模大型化达到世界先进水平提供了鼎力支撑。

(一)石化装备有力支撑了我国炼油和乙烯的快速发展

1. 国产化率大幅提升

近年来,我国炼油和乙烯工业进入快速发展期,2019年我国炼油能力和乙烯能力分别达到8.6亿吨/年和2902万吨/年,双双稳居世界第二位,炼油和乙烯规模实力增强。

伴随着炼油和乙烯产能的快速发展,我国炼化重大技术装备国产化取得了令人瞩目的巨大成就,国内能够设计和制造千万吨级炼油厂和百万吨级乙烯的成套设备,同时炼油和乙烯改造工程所需关键设备已实现本地化。截至2019年,我国千万吨级炼油装置装备国产化率达到94%,百万吨级乙烯装置装备国产化率达到87%。

2. 为装置大型化提供鼎力支撑

近年来,我国先后研究和制造了炼油、乙烯和煤化工等大型炼油化工装备。截至2019年,国内炼油单系列最大规模达到了1600万吨/年,乙烯单系列最大规模达到了150万吨/年,煤化工单系列产能220万吨/年甲醇合成塔达到世界最大。可以说,炼油化工装备的发展为我国炼油、乙烯及煤化工的装置大型化达到世界先进水平提供了鼎力支撑。

3.为项目节约工程建设投资

百万吨级乙烯项目总投资一般在160亿元以上,其中设备采购费用占总投资的30%~40%,达到近60亿元。其中乙烯的“三机”(乙烯压缩机、丙烯压缩机、裂解气压缩机)是大型乙烯工程的心脏,国产化后大大降低了建设成本。

国内装备制造业参与国内市场竞争,起到降低了国外公司报价的作用。例如,大型炼厂加氢反应器,20世纪80年代国际市场价格每吨1.3万美元,国内制造企业水平提高并参与竞争以后,现已降到每吨6000~7000美元。同时,国产设备具有明显的性价比优势,价格一般较进口同类设备低1/3左右。

(二)产业规模逐步扩大

我国炼油化工装备制造业以重点建设工程为依托,成功研制了千万吨级炼油成套设备、百万吨级大型乙烯成套设备,提高了重大炼油化工装备的国产化与自主化,基本覆盖了炼油、乙烯及煤化工等主要领域,提高了炼油化工装备的自给率。

(1)炼油重大装备

我国炼油装备国产化率达到94%,国产化程度高,支撑了重点装置的大型化。目前,常减压装置规模最大蒸馏1600万吨/年(盛虹石化,在建),连续重整380万吨/年(浙江石化,全球最大),催化裂化480万吨/年,加氢裂化400万吨/年、固定床渣油加氢400万吨/年,沸腾床渣油加氢320万吨/年(恒力石化,全球最大)、延迟焦化420万吨/年中所涉及的大型反应器、大型塔、加热炉等均实现了国产化。

以下重点列举反应器、压缩机及塔器的国产化情况:

一是反应器。催化裂化反应器达到了国际先进水平;世界最大的加氢反应器、加氢裂化反应器、240万吨/年连续重整反应器等各类关键反应器,填补了国内空白,并在工程中成功应用。近期完成的浆态床锻焊加氢反应器是迄今世界单台重量最大的锻焊结构加氢反应器,以中国一重为代表的中国装备制造企业已经掌握了世界先进制造技术和工艺管理流程;中国首台最大连续重整装置“ 三合一”+“二合一”重整反应器(高达96米、单台重达613吨)应用于浙江石油化工有限公司一期工程380万吨/年重整,再次刷新了兰石反应器制造的新纪录,具有里程碑意义。

二是压缩机。330万吨/年渣油加氢装置的大型往复式新氢压缩机4M150已经平稳运行,与国际知名压缩机——德莱赛兰150型压缩机相比,振动、噪声、效率等性能指标基本相同,个别指标还优于德莱赛兰的压缩机,达到了国际同类产品的技术水平。

三是加热炉。全球最大重整装置加热炉(长23.21米、宽18.9米、高40米,重约1500吨)应用于浙江石油化工有限公司380万吨/年重整装置,也是目前全球单套规模最大重整装置。采用工厂模块化设计制造、码头集成组装、整炉海运发货、装置现场液压车顶升就位的一站式交付模式。

(2)乙烯及化工重大装备

目前,我国百万吨级乙烯装置装备国产化率达到87%。重点列举乙烯装置的裂解炉、三机组,以及聚烯烃装置的反应器和挤压造粒机等的国产化情况。

一是裂解炉。世界最大单台裂解炉20万吨/年乙烯裂解炉(重3689吨,高53米),技术达到国际先进水平,并建立了从焊接、组装、热处理到试压的生产线。

二是“三机(乙烯、丙烯、裂解气压缩机)”。研制了100万吨/年乙烯裂解气离心压缩机、丙烯制冷离心压缩机和乙烯制冷离心压缩机,已分别安装在镇海炼化公司100万吨/年乙烯、天津石化公司100万吨/年乙烯、抚顺石化公司80万吨/年乙烯、武汉石化公司120万吨/年乙烯装置和惠州炼化二期项目120万吨/年乙烯上。

三是塔器。全世界最大丙烯塔 (直径7.7米、高110米、净重1500吨),是目前全世界最大乙烯裂解装置浙江石化140万吨/年乙烯装置中最高、最重的设备。

四是乙烯冷箱。开展了“百万吨级乙烯冷箱的开发与研制”,成功研发了高压板翅式换热器,打破了国外的垄断局面,技术达到了国际先进水平。镇海炼化100万吨/年乙烯中最大的冷箱(总质量约300吨)能满足16股流体同时换热。

五是挤压造粒机。大型混炼挤压造粒机组之前国际上只有德国W&P公司、日本制钢所(JSW)、日本神户制钢所(COBE)和美国Farrell公司几家企业可以制造。我国经过攻关,先后成功研制30万吨/年及以上聚乙烯异向双转子连续混炼挤压造粒机组,以及35万吨/年聚丙烯装置挤压造粒机组,结束了长期依赖进口的局面。

(三)自主创新能力显著增强

经过多年努力,我国炼油化工装备制造业自主创新能力显著增强,重大技术装备自主化成效显著。特别是近年来我国依托国家重点炼油、乙烯及煤化工建设工程和重大项目,组织实施装备自主化,同时加强引进国外先进技术的消化吸收再创新,一些装备制造产品已达到或接近国际先进水平,部分装备是首台首套。

在重大技术创新成果、高新技术产品方面:

(1)中国石油天然气集团公司:依托广西1000万吨/年炼油厂的建设,开展了千万吨级炼厂的技术装备技术攻关,取得成效,装置开车一次成功;依托大庆120万吨/年乙烯工程和抚顺80万吨/年乙烯工程的建设,开展了乙烯关键技术和设备的技术攻关,工程投产一次成功。

(2)中国石油化工集团有限公司:开展乙烯技术开发工作,全面掌握复杂原料乙烯成套技术,获得2019年中国石油和化学工业联合会科技进步特等奖;“高效环保芳烃成套技术开发及应用技术”、“甲醇制取低碳烯烃(DMTO)工艺技术”等一批共性关键技术得到推广应用。

二、存在的问题

(一)与国际领先水平仍有差距

近年来,我国炼油化工装备制造业发展呈稳步上升态势。虽然是世界第一制造业大国,但从总体上讲,我国传统制造业比重较大,且处于工业2.0和工业3.0阶段。

德国、美国等国家炼油化工装备制造的突出优势体现在:一是加工制造精度和自动化操控程度上;二是一些国际先进制造企业通过对AI技术物联网服务以及大数据分析等先进技术手段的应用,不断提升装备制造业务水平,并通过大力推进精益管理,不断提升企业效率和效益。

与发达国家炼油化工装备产业相比,我国仍存在以下差距:大型骨干企业较少、产业集中度低、自主创新能力较弱、智能制造、精益管理等方面起步较晚等。

(二)创新能力薄弱

我国炼油化工装备创新能力薄弱,研发体系亟待完善,主要体现在:一是基础配套能力发展滞后,装备主机面临“空壳化”;二是部分关键核心装备仍依赖国外制造,成为制约我国炼油化工行业高质量发展、危及产业链安全的瓶颈,突出表现为部分大型压缩机等与国外制造存在一定差距;三是目前对引进技术的消化吸收再创新能力还存在空间;四是重大设备的软件技术开发基本上仍停留在模仿开发阶段,二次开发能力比较差。

此外,还存在新产品开发慢,科研成果产业化进程滞后,企业研发力量分散,缺乏装备研发的整体策划等问题。

(三)高端装备供给不足

目前,炼油化工行业达到国际先进水平的技术装备仅占1/3,国产装备的国内市场满足率不到60%。在重大技术装备领域这一比率更低,特别是高新技术装备、微细加工设备几乎全部依靠进口,装备中技术含量高的配套产品大量依靠国外供给。

此外,我国炼化行业中,特殊阀门、高压干气密封、50万吨/年聚烯烃装置的挤压造粒机、控制系统,例如DCS、ESD、CEM等替代进口还刚刚起步。

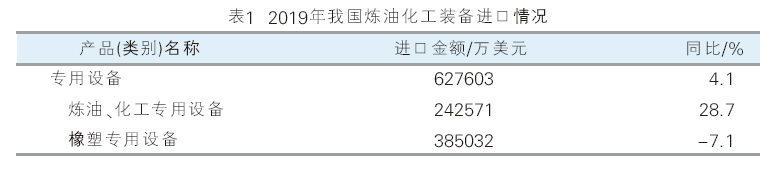

我国炼油化工装备每年需要进口的数量较大。2019年我国专用炼化设备进口总金额为63亿美元,同比增长4%。其中,炼油和化工专用设备同比增长达到了29%,增长迅速,具体见表1。进口的设备主要有挤出吹塑机、精馏塔、注射吹塑机、塑料压延成型机、塑料中空成型机、加氢反应器、注塑机、三维打印机、蒸发式空气冷却器、二氧化碳压缩机、热交换装置。主要来自欧盟、日本、韩国、美国和拉丁美洲等国家和地区。

三、发展环境分析

1.中美贸易摩擦,贸易保护持续升温

中美贸易争端具有长期性和严峻性,未来走向也存在很多不确定性。对于我国机械工业来说,贸易摩擦的影响一方面体现在对行业对外贸易的冲击;另一方面,技术封锁将严重影响企业的产品研发创新,严重阻碍我国机械工业向高端发展。美国通过颁布法律、行政限制令,实施精准“断供”等多种手段,限制一些关键技术装备和相关产品对我国出口,试图在关键技术、产品和重要物资装备等方面“卡脖子”,这提醒我们必须未雨绸缪、防患于未然。

部分国家和地区政治极化、民粹主义、贸易保护倾向突出,对国际经营环境造成了不利影响。中美贸易摩擦虽然就第一阶段贸易协议达成一致意见,但美国对我国的打压阻遏仍然是最大外部不确定因素,一旦反复,外部环境可能进一步趋紧。

2.世界各国重视制造业发展,重视高端发展,竞争格局加剧

全球产业格局正在重塑,各国都在新一轮的科技战略中均体现了对制造业科技创新发展的重视。2018年10月5日,美国发布了《先进制造业美国领导力战略》报告,提出了开发和转化新的制造技术和集聚制造业劳动力,以及扩展国内制造供应链能力的三大目标,展示了未来四年内的行动计划,涵盖了未来智能制造系统、先进材料和加工技术、美国制造的医疗产品等。美国还提出国家制造业创新网络计划,以促进制造业复兴;2019年8月31日,美国在“2021财政年度行政机构研究与发展预算优先事项”的备忘录中继续提出了纵向的未来工业领导力。

在制造业创新发展方面,英国投入了840万英镑支持3D打印技术,在生物材料3D打印技术、无人驾驶技术等方面也取得了重要成果,为制造业的发展注入了力量。

此外,作为工业制造业大国,德国推出了《国家工业战略2030》,将工业的发展放到了至关重要的地位,努力保持其相关领域在欧洲甚至全球的领导和领先地位。德国提出工业4.0战略,旨在提升制造业的智能化水平。发达国家纷纷实施“再工业化”和“制造业回归”战略,试图赢得制造业竞争新优势。

同时,高端装备的竞争优势得到重视。高端装备在制造业领域一直是国际竞争的焦点。美欧等发达经济体和一些大型跨国企业长期占据高端装备的优势地位。近年来,高端装备国际分工争夺战愈演愈烈,已经成为发达国家与新兴经济体共同发力角逐的主战场。美国《先进制造业伙伴计划》、德国《工业4.0》战略均聚焦新一代高端装备技术的创新发展,以保持在国际竞争中的优势地位。

一些发展中国家也正在加快谋划和布局,积极融入全球再分工体系,承接产业及资本转移,拓展国际市场空间,抢占新一轮制造业竞争制高点。

3.炼油化工装备绿色发展是国际大趋势

资源与环境问题是人类面临的共同挑战,可持续发展日益成为全球共识。特别是在应对国际金融危机和气候变化背景下,推动绿色增长、实施绿色新政是全球主要经济体的共同选择,发展绿色经济、抢占未来全球竞争的制高点已成为国家重要战略。发达国家纷纷实施“再工业化”战略,重塑制造业竞争新优势,清洁、高效、低碳、循环等绿色理念、政策和法规的影响力不断提升,资源能源利用效率成为衡量国家制造业竞争力的重要因素,绿色贸易壁垒也成为一些国家谋求竞争优势的重要手段。

4.国家出台了一系列有关装备制造的政策

近年来,我国出台了一系列装备制造相关政策鼓励行业发展,例如,工业和信息化部印发《首台(套)重大技术装备推广应用指导目录(2019年版)》(工信部装函〔2019〕428号),工业和信息化部办公厅、财政部办公厅关于组织开展《2015年工业转型升级强基工程的通知(信厅联规函〔2015〕340号)》,工业和信息化部、发展改革委、科技部、财政部下发《关于印发制造业创新中心等5大工程实施指南的通知》等。

国家提出炼油化工装备攻关重点包括:

(1)百万吨级乙烯装置:乙烯装置配套压缩机组(含驱动汽轮机).生产能力≥120万吨/年;裂解气压缩机组:驱动功率≥56000kW丙烯压缩机组:驱动功率≥33000kW乙烯压缩机组:驱动功率≥14000kW。

(2)聚烯烃装置:聚乙烯、聚丙烯混炼挤压造粒机组:生产能力≥35万吨/年;主驱动电机功率≥13000kW

5.“十四五”期间我国石化产业发展对炼油化工装备的需求持续增长

按照国家《石化产业布局方案》,我国炼油能力2025年将突破9亿吨/年,乙烯能力将突破4000万吨/年;按照国家能源局《关于有序推进煤制油示范项目建设的指导意见》,2025年规划建成煤制油规模超过6000万吨/年。围绕重点建设工程,以千万吨级炼油、百万吨级乙烯、大型煤化工等成套设备为重点,推进重大炼油化工装备国产化和自主化。

炼化行业投资规模稳步提高,按照全国炼化工业每年投资3000多亿元,设备投资占到工程总投资的 30%左右计算,今后每年全国炼化行业设备总需求将达到1000亿元左右。对国产炼油化工装备制造厂商来说,意味着至少每年750亿元的市场空间。

面对新形势,我国炼化装备应以提高我国制造业质量效益和国际竞争力为中心,坚持创新驱动,在强化基础的同时,突出发展高端制造。实现我国炼化装备制造业转型升级,促进中国制造向中国创造的转变,为实现我国从世界制造大国向强国转变做出贡献。