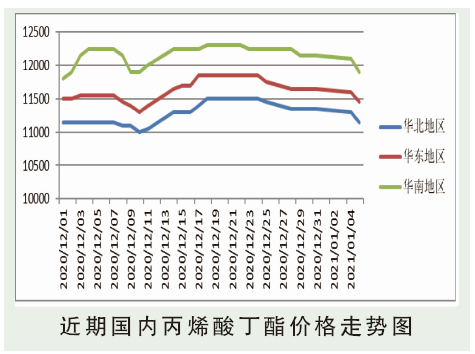

2020年12月丙烯酸丁酯振荡上涨,市场主要体现在先跌再涨后稍弱整理。随着持续上涨丙烯酸丁酯与原料丁醇均已涨至高位,且原料丁醇利润较大,产业链对高价原材料的采购谨慎度提升,因此在12月初期出现过一波弱势下跌行情。不过中旬受德国BASF装置停车消息的刺激,产业链中上游企业在社会库存本就不高的背景下,不断拉涨产品,丁醇与丙烯酸丁酯再度反弹上涨。此番上涨,下游虽有采购,但买入量不多,刚需为主。下旬随着北方环保检查,华东限电等系列措施的出台,下游生产企业的运行多不稳定,需求量下降,场内对高价略有抵触,带动行情转弱。只是库存依旧偏低,丁酯厂家一无销售压力,二无降价动力,因此保持挺价状态。截至12月底,华东市场价格参考11600~11700元/吨附近,环比上月收盘涨150元/吨,涨幅1.3%。进入1月份原料丁醇大幅下滑,对丙烯酸丁酯起到利空作用。下游看跌,买盘积极性低,市场成交率不高。1月丙丁酯装置检修依旧较多,工厂负荷不高,主要发合约为主,现货调价与报价的积极性也较低。市场行情受诸多因素影响,小幅偏弱整理。华东丙烯酸丁酯收11300~11400元/吨,环比下降300元/吨。

后市分析

预计1月份国内丙烯酸丁酯将处于弱势盘整,1月份丙烯酸丁酯出口量可能减少,下游需求减少,对丁酯需求减弱。供应上来看,台塑宁波、上海华谊、浙江卫星、江苏三木开工一套,齐鲁开泰、山东宏信、兰州石化、中海油惠州停车,丙烯酸丁酯开工率55%左右。下游新单不旺盛,生产积极性下降,尤其丙烯酸乳液方面,减产现象会比较明显,需求面做利空参考。