我国高温煤焦油深加工行业发展较为成熟,近5年市场产能缓慢下降后继续呈现上升走势,2017年产能降至5年低点2408万吨/年,但因行业产能过剩,市场开工运行率维持在5成左右,目前行业产业链延伸型态势明显,2020年产能加速扩张至2520万吨/年。预计未来2—3年继续优化行业结构,提升行业的抗风险性,逐步往健康方向发展,产能或将进入二次释放期。

近5年行业产能小跌后连续增长,未来2—3年仍呈上涨走势

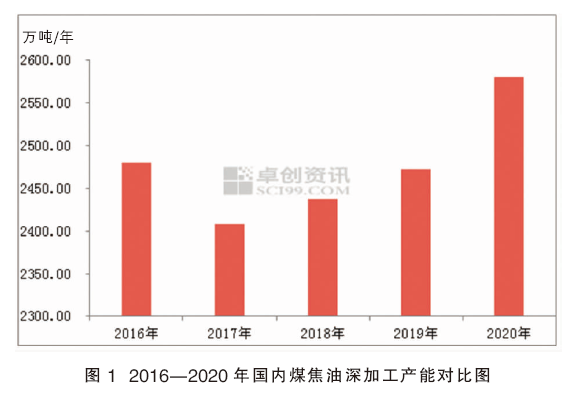

图1为 2016—2020年国内煤焦油深加工产能对比图。据统计,2016—2020年国内高温煤焦油深加工产能小跌后连续4年呈现增长走势。随着环保力度升级,2016—2017年国内高温煤焦油深加工产能淘汰明显,特别是2017年产能降至2408万吨/年,创近5年产能新低。因该行业产能不易淘汰,外加企业逐步往产业链方面发展,企业扩建现象明显,2018年后国内高温煤焦油深加工产能持续增长,至2020年,国内高温煤焦油深加工产能达到2520万吨/年,濒临历史新高水平,较2016年增加40万吨/年,涨幅达1.61%;同比增加48万吨/年,增幅1.94%。行业产能继续扩张,企业间竞争力度加大,导致原料煤焦油缺口较大,而深加工产品供应压力增加,下游行业产能增速放缓制约下,国内煤焦油深加工产品销售难度增加,行业整体盈利水平偏低。

表1为 2020年高温煤焦油深加工产能变化表。2020年,国内高温煤焦油深加工产能达到2520万吨/年,同比上涨1.94%,由于高温煤焦油深加工产能淘汰速度较慢,且行业产业链延伸发展快速,2020年国内煤焦油深加工产能进入二次释放期,其中闲置产能415万吨/年,复产产能30万吨/年,新增产能68万吨/年,淘汰产能20万吨/年。从近两年新增产能看,基本都是高温煤焦油深加工企业为了加强竞争力度扩建或焦化企业延伸产业链所致,独立企业产能投产较少,淘汰产能多为小型独立企业,预计未来2—3年高温煤焦油深加工产能仍呈现上涨走势。

2020年企业产能集中在6个地区,行业产能、产量集中度均下滑

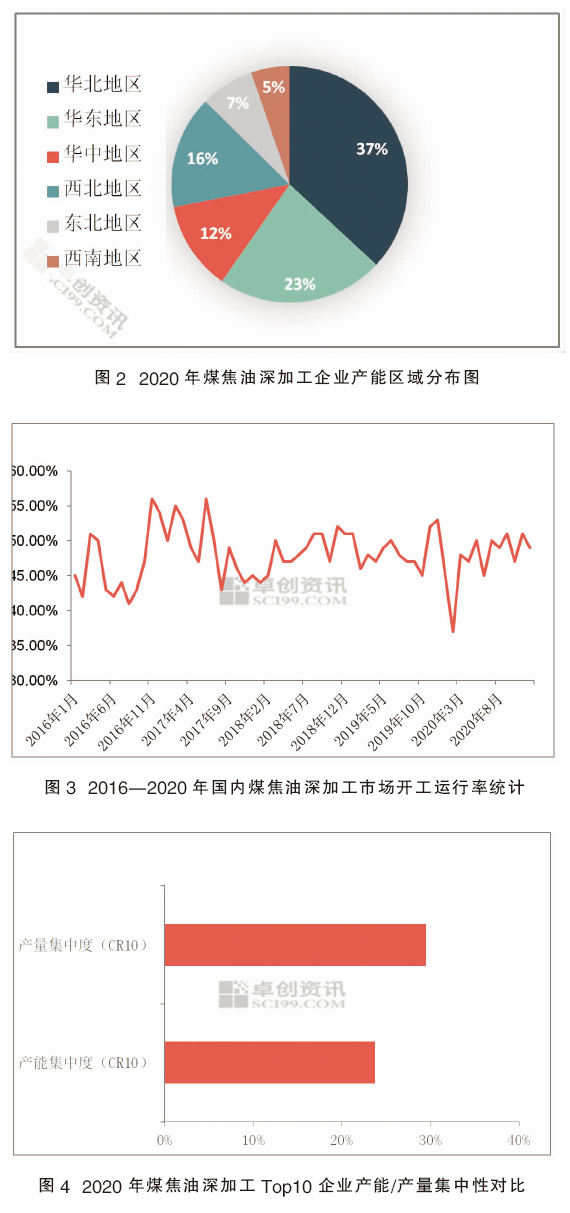

图2为2020年煤焦油深加工企业产能区域分布图。2020年,国内高温煤焦油深加工企业主要分布在6个地区,占比前三位的地区分别为:华北地区占比37%、华东地区占比23%、西北地区占比16%,新增产能多集中在河北、山西地区,2020年华北地区产能占比增加。其中国企产能占比24%,合资产能占比9%,民营产能占比67%,Top10企业集中性占比24%,全国最大高温煤焦油深加工企业为山西安仑化工有限公司,产能108万吨/年。2020年新增高温煤焦油深加工企业共计3家,其中1家为30万吨/年产能,分布在山西地区,主产区山西、河北地区煤焦油深加工企业竞争力度较大,产能新增后加剧原料的采购难度,销售主要影响煤沥青产品,该产能占比较大,下游刚需不足,煤沥青销售压力增加。

我国高温煤焦油深加工市场货源流向基本以主产区消耗为主,主产品煤沥青下游产能主要聚集在西北、山东、河南地区,山东、河南地区货源流向基本以当地消耗为主,外运为辅;山西、河北地区外运为主,其中山西地区煤沥青多销往河南及西北地区,河北地区多以销售山东地区的平阴及德州一带;西北地区企业很少外运,当地消化运行。工业萘下游苯酐产能主要集中在山东、河北、河南地区,山东、河北、河南地区深加工企业多以当地消耗为主,山西地区省内消耗量少,多销往山东、河南地区为主。

图3为 2016—2020年国内煤焦油深加工市场开工运行率统计。2016—2020年,国内高温煤焦油深加工市场开工运行率主要在45%~50%区间波动,因行业产能过剩,且深加工企业盈利水平较低,生产企业限产、检修现象频繁,因此高温煤焦油深加工行业开工运行率偏低。其中2016年11月及2017年6月市场开工运行率56%,为5年市场开工最高月份,2016年11月因深加工产品震荡上行明显,企业秋季检修结束,企业开工恢复;2017年7月因煤沥青市场不断向好,深加工企业盈利水平增加,企业开工运行率提升。2020年2月市场开工运行率37%,为5年市场开工最低月份,公共卫生事件影响,运输压力较大,企业出货不畅,检修态势增多所致。

据统计显示,2020年国内高温煤焦油深加工市场开工运行率为47%,同比下跌1个百分点,下半年市场开工运行率明显高于上半年,因上半年公共卫生事件,运输及产品价格下探影响,企业整体开工运行率不高。其中2月份为2020年开工最低月份,企业复工延迟及运输不畅,导致市场供需体量同步萎缩,企业开工负荷下降;9、11月份为2020年开工最高月份,9月虽深加工企业亏损运行,但秋季检修周期未到,正常生产企业开工数量较多,整体拉高市场开工运行率。11月份国内煤沥青大幅上涨,深加工企业盈利运行,企业开工运行率较足所致。

图4 为2020年煤焦油深加工Top10企业产能/产量集中性对比。2020年,国内高温煤焦油深加产能集中度(CR10)为23.76%,产量集中度(CR10)为29.49%,因深加工企业开工运行率不一,因此高温煤焦油深加产能集中度(CR10)与产量集中度(CR10)中统计的企业并不一致。产能及产量集中度均下滑,与深加工产能基数增加有关,新增产能均为30万吨/年左右,难以进入全国Top10水平,由于煤焦油深加工产能不断增加,导致市场竞争力度较大,市场开工运行率下降,因此产能及产量集中度呈现下滑走势。

未来2—3年行业继续新一轮洗牌

表2为 2021年国内高温煤焦油深加工新增产能统计。据监测,2021年国内高温煤焦油深加工产能将有10家共计285万吨/年产能投产,或将有60万吨/年淘汰产能,预计2021年产能将达2745万吨/年,同比增加8.93%。其中6家为深加工新增企业,4家为现有高温煤焦油深加工企业产能新增,2021年煤焦油深加工行业产能或将继续创新高。目前,我国高温煤焦油深加工行业正在进行产能优化、集团性及延长产业链式发展,导致行业竞争力度增加,预计,未来2—3年我国高温煤焦油深加工行业继续新一轮洗牌。