聚酯是由多元醇和多元酸缩聚而得的聚合物总称,主要指聚对苯二甲酸乙二酯(PET),习惯上也包括聚对苯二甲酸丁二酯(PBT)和聚芳酯等线型热塑性树脂,是一类性能优异、用途广泛的工程塑料。聚酯属于高分子化合物,先由对苯二甲酸(PTA)和乙二醇(EG)经缩聚产生聚对苯二甲酸乙二醇酯(PET),再由部分生成PET通过水下切粒而形成。纤维级聚酯切片用于制造涤纶短纤维和涤纶长丝,是供给涤纶纤维企业加工纤维及相关产品的原料,涤纶作为化纤行业中产量最大的品种,占据近80%的市场份额,因此,聚酯系列的市场变化和发展趋势是化纤行业关注的重点。同时,聚酯还有瓶类、薄膜等用途,广泛应用于包装业、电子电器、医疗卫生、建筑、汽车等领域,其中包装是聚酯最大的非纤应用市场,同时也是PET增长最快的领域。可以说,聚酯切片是连接石化产品和多个行业产品的一个重要中间产品。在疫情逐渐得以控制的新形势下,未来几年,我国聚酯市场呈现缓慢增长趋势。

聚酯产能稳步增长,瓶级PET发展迅速,涤丝占比最大

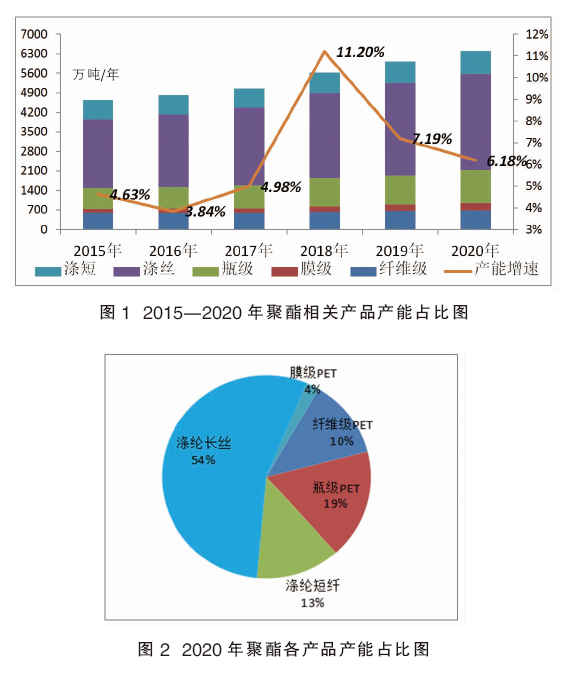

近年来,随着国民经济的发展,社会需求不断增加,国内聚酯PET生产持续增长。由于聚酯PET是纺织工业和饮料包装工业的主要原料,所以纺织工业和饮料工业的高速发展是拉动聚酯生产能力快速增长的主要原因。为满足国内外纺织品服装市场需求,近年来我国纺织行业的生产规模持续扩大。图1为2015—2020年聚酯相关产品产能占比图。2015—2020年,国内聚酯相关产品中产能年均增长率最高的是聚酯瓶片,这主要得益于近年来国内饮料需求的健康发展;其次是涤纶长丝;而涤纶短纤和聚酯切片以及膜片的增长较为缓慢。从综合产能来看,尽管2015年国内聚酯产能趋于饱和,随着国家供给侧改革深入,聚酯产能增速放缓,部分落后产能出清。但2018年,国内聚酯产能进入新的发展期,新增产能集中投产,产能年均增长率高达11.2%。2019年,国内聚酯产能回到缓慢发展轨道,行业重新出现产能过剩,新增产能大幅减少,产能年均增长率跌至7.19%。2020年,国内聚酯新产能投产放缓,产能年均增长率为6.18%。截至2020年,聚酯总产能约6397.5万吨/年。

图2为2020年聚酯各产品产能占比图。其中,涤纶长丝的产能占比最高,为54%;其次是聚酯瓶片,占比18%;然后是涤纶短纤,占比13%;聚酯切片产能占比11%;而膜片产能仅占4%。

国内聚酯企业产能集中度高,多集中在华东地区

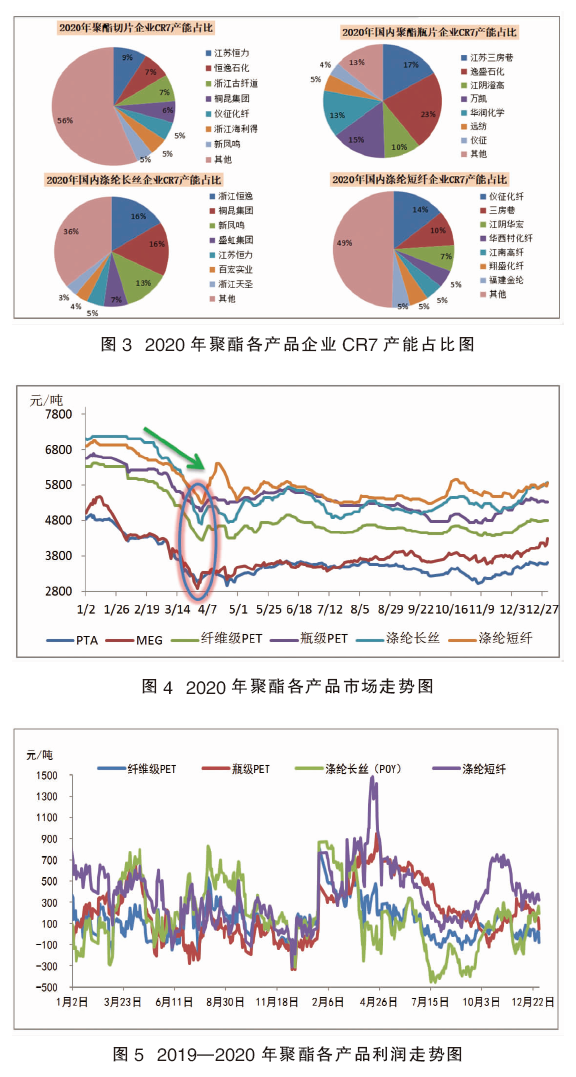

图3为2020年聚酯各产品企业CR7产能占比图。

国内聚酯企业的产能集中度较高,聚酯切片前七大产能企业市场的占有率达到了44%,短纤企业中前七大产能企业占据了近5成产能,涤丝和瓶片的产能集中度最高,其中瓶片前七大产能企业市场占有率达到了87%,涤丝产能前七大产能企业产能占比达64%。目前,比较大的涤丝企业有盛虹、新凤鸣、荣盛、恒力、恒逸、桐昆等。涤纶产业的未来周期波动性有望减弱,龙头也有望享受到长期稳定的盈利回报。从当前产业格局来看,这是涤丝龙头企业的黄金发展时代,龙头企业与中小企业的差距将进一步拉大,新增产能几乎被巨头们瓜分消化,龙头企业不断扩大市场份额,既巩固了自身的竞争地位,也加强了龙头企业对价格的掌控力。就目前涤纶长丝而言,行业集中度高,规模较大的企业在市场中起到一定的引领作用,共同推动市场发展,维护行业利润水平,在一定程度上也有益于行业健康平稳发展。聚酯企业通过横向或纵向一体化做长做宽产业链条,规模大、实力强、产业链配套完善的企业将拥有更多话语权。因此,在未来的聚酯行业中,品牌效应和规模化发展是企业争夺市场的重要筹码。

受疫情影响,2020年聚酯产品市场下滑,利润良好

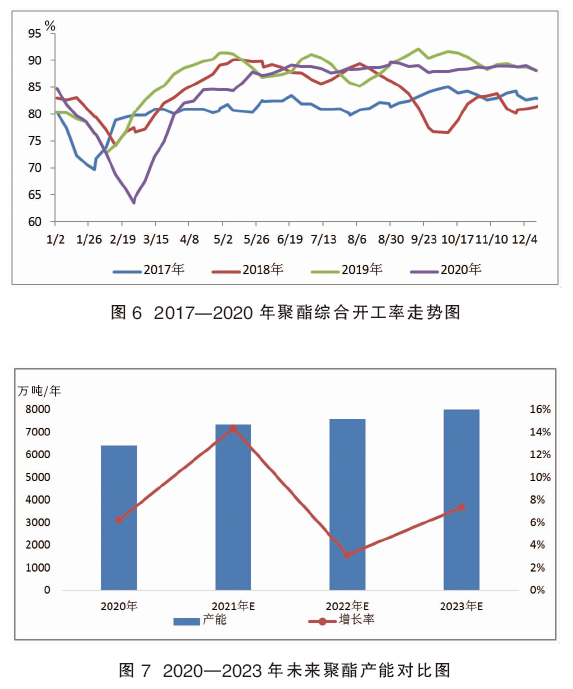

图4为2020年聚酯各产品市场走势图。2020年,国内聚酯市场一路下跌。春节过后,国内新冠肺炎疫情开始集中爆发,使国内工业受到不同程度的影响,全国交通运输受阻,下游企业复工时间推迟,国内聚酯产业链市场亦受到较大程度的打击。节后开盘,受原油下跌和疫情影响,聚酯原料PTA和乙二醇开盘跌停,成本利空施压下,聚酯产品市场开始弱势走低。进入3月份后,虽然国内疫情有所缓和,但是全球疫情仍在加速扩散,国际原油大跌,聚酯原料PTA和乙二醇价格跌至新低,受此影响,聚酯产品市场加速下滑,3月底市场价格创下近年新低。2—3季度,国内聚酯市场整体处于底部震荡,虽然有跟随国际原油的震荡反弹,但受制于疲弱需求打压,市场整体拉涨幅度受限。4月上旬,国内涤短市场掀起一波高涨态势,主要是搭上了口罩的列车,其中无纺用涤短市场火爆,价格一度抄涨至万元以上。中长型、水刺涤纶短纤及低熔点规格产品掀起一波热潮,但4月下旬市场开始逐步降温。而10—12月份,随着终端纺织进入需求旺季,涤纶产销好转,聚酯市场开始稳步反弹,国际原油持续走高提振,聚酯原料市场稳步上扬,市场持续处于震荡反弹趋势。

2020年一季度,聚酯产业链市场跌至低谷,其中聚酯原料PTA和乙二醇跌幅达到了36%~43%,而聚酯产品跌幅仅为23%~34%,远小于原料市场跌幅,聚酯企业生产成本压力减轻,因此聚酯产品生产利润水平大幅提升。聚酯利润由节前的盈亏线附近大幅提升至700~800元的高利润水平。但3月底后,聚酯产品利润走势开始分化,由于涤纶长丝和聚酯切片市场跌幅持续加大,利润开始急剧萎缩,特别是涤丝,利润一度陷入亏损,与聚酯瓶片和涤纶短纤的利润差距拉大。受终端纺织订单减少、对原料需求量萎缩的影响,涤丝企业高库存状态难以缓解,市场很难摆脱弱势格局,涤丝生产亏损加剧。10月之后,随着涤纶市场的反弹,企业盈利水平大幅好转。2020年盈利水平有明显改观的是瓶片,企业效益较2019年同期翻了3番,而短纤和切片的利润也较2019年同期增长了60%,但涤丝利润整体利润小幅回落。

图6为2017—2020年聚酯综合开工率走势图。

2020年聚酯综合开工率维持在84%附近。受疫情影响,1—2月份国内聚酯企业开工率直线下滑,3月份后,聚酯企业开工率才开始缓慢提升,至6月份中旬,聚酯企业整体开工率才恢复至89%左右的高位水平,接近近几年高位。6—12月份,国内聚酯企业开工率持续维持在87%~90%的高位水平。但2020年国内聚酯企业整体开工率仍低于往年水平,较2019年平均水平下降了2个百分点。由图可见,2017—2020年中,受疫情影响,2月份聚酯开工率创几年低点,随着疫情缓解,聚酯开工率恢复至往年高位水平。

综上而言,在疫情的影响下,国内PTA和下游聚酯产业链受到较大打击,不仅市场价格创下历史新低,企业订单减少,库存积压所带来的整体效益的下降也是难以弥补的,国内聚酯市场将在底部度过较为艰难的一段时间。

未来聚酯市场将缓慢增长

未来几年,我国聚酯市场呈现缓慢增长趋势。图7为2020—2023年未来聚酯产能对比图。预计,2021—2023年,我国聚酯产能增长速度在5%以下。

其中,瓶级PET增速较快,约10%左右;涤丝增速放缓至5%左右;短纤及纤维级增速2%左右。

瓶级PET:市场供应面仍将维持平稳增长趋势。2021年,华润珠海60万吨/年装置和宝生四川50万吨/年新装置将投产;2022—2023年,万凯重庆的二期60万吨/年将投产建成,新疆蓝山屯河的10万吨/年新装置也将投产。未来,大型瓶片工厂项目增多,逸盛石化的200万吨/年项目、泛亚的120万吨/年项目、三房巷的300万吨/年瓶片项目以及仪征的50万吨/年新装置都在积极规划中,瓶片龙头企业的产能将继续扩大,市场占有率将更为集中。

纤维级PET:预计,2021—2023年,我国纤维级PET市场供应面仍处于供过于求状态。期间,天龙新材料20万吨/年新装置及三维化纤20万吨/年新装置将投产,且多套聚酯新装置具有侧切产能,未来纤维级PET市场占有率将更集中在具有炼化一体化能力的龙头企业中,熔体直纺装置进一步挤压切片纺丝装置生存空间,纤维级PET下游切片纺工厂长期开工维持5~6成。近年来,切片纺长丝工厂放弃了常规白丝,均开始投身于差异化长丝的生产,如色丝、阳离子丝、阻燃丝、复合丝等,而差异化长丝主要用于外贸出口,海外疫情严峻加之经济恢复缓慢抑制未来需求前景,未来几年,纤维级PET仍难以走出供过于求的局面。

涤纶短纤:市场产能将大幅增长,虽多是差别化短纤为主,竞争力强,但由于短纤近年来利润较好,工厂开工积极性高,未来供应压力仍不容小觑。随着新冠疫苗研发进度加快,部分国家已研制成功并开始推广注射,这将对经济的恢复有较大帮助,外贸订单方面也将逐渐恢复正常。下游纺纱厂仍有较多产能投放,短纤在聚酯各品种中仍然呈现出比较健康的状态。

涤纶长丝:预计,2021—2023年,涤纶长丝新增产能可达1035万吨/年,产能增速趋于平稳,新产能依旧主要来自于龙头企业自身规划与建设。其中,新凤鸣集团将新增330万吨/年,桐昆集团将新增200万吨/年,恒逸集团将新增105万吨/年,恒力集团将新增230万吨/年。龙头企业将持续释放新产能,行业集中度将进一步提升。与此同时,下游需求增速或放缓,未来供应过剩依旧是一大难题。