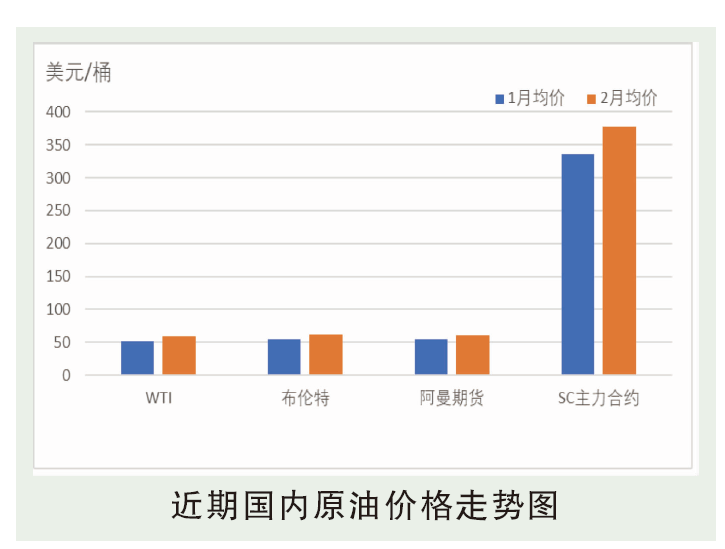

2月国际油价大幅上涨。极端寒潮天气导致美国页岩油产量下降,供应趋紧预期增强提振原油,但OPEC+可能在4月后放松减产力度的预期抑制了涨幅。截至2021年2月25日收盘,WTI区间53.55~63.53美元/桶,布伦特56.35~67.04美元/桶。

2月上旬,美国东北部地区遭遇一场多年来最严重的暴风雪,担心美国原油库存继续下降,冬季取暖燃料增加,国际油价上涨超2%,同时欧佩克1月份原油日产量增幅不及预期,2月份沙特阿拉伯开始履行额外减产承诺也支撑了市场气氛。中旬,对疫苗和经济刺激计划仍然乐观,加之美国原油库存继续下降且降幅大于预期,沙特阿拉伯减产,国际油价继续上涨至13个月来新高,WTI连续8个交易日上涨,布伦特原油期货连续9个交易日上涨,两者都为25个月来最大连续涨势。下旬,美国严寒的气候可能损坏了页岩油开采和炼油厂部分设施,估计原油生产和炼油厂恢复正常尚待时日,国际油价强劲反弹。投资银行大幅度上调油价预测也支撑了市场气氛。2月末,美国原油产量骤降,寄希望疫苗带来今年需求增长,加之美元汇率下跌,WTI连续四个交易日上涨至近22个月来最高价位,全球油轮浮仓库存减少也支撑市场气氛。然而欧佩克及其减产同盟国将在3月会议上做出增产的可能性打压布伦特原油期货市场。

后市分析

供应端来看,OPEC+3月4日将举行新的产出政策会议,由于近期油价涨势较快,沙特曾暗示不排除3月取消额外减产的可能性,同时俄罗斯等国可能在3月再度提出小幅增产,因此3月初的会议存在潜在利空指引。此外若美伊关系持续缓和,伊朗有望于3月开始出现实质性提产,也将带来新的利空。需求端来看,欧美疫情单日新增确诊速度已经放缓,疫情虽难消除但对于市场已趋于常态化,市场更为关注的是美国1.9万亿刺激计划带来的需求提振。此外欧美疫苗继续积极推进,但近期释放的利好较为有限。政策面来看,美国新版财政刺激计划最晚将于3月14日之前落地,美联储维持宽松的货币政策,美元指数持续低位运行,对油价属利好支撑。地缘政治来看,中东地区暂无恶性事件发生,美国与伊朗的关系进展仍是关键。

近期美国寒潮天气即将结束,带来的仅是短时性影响,不会蔓延至3月。后市值得关注的是美国1.9万亿刺激计划的落地时间点,3月4日OPEC+会议的结果,以及美国正式取消对伊朗制裁的时间点。上述三方面的关注点一个利好、一个偏空、一个利空。对于3月初的OPEC+会议来说,最好的结果是维持现有减产力度不变,同时沙特继续执行额外减产100万桶/日的承诺,但最终结果变数较大,这次会议的指引非常关键。综上所述,预计3月国际原油市场价格存下行空间,伊朗问题的利空可能将在3月真正凸显。预计WTI或在51~58美元/桶的区间运行,布伦特或在54~61美元/桶的区间运行。