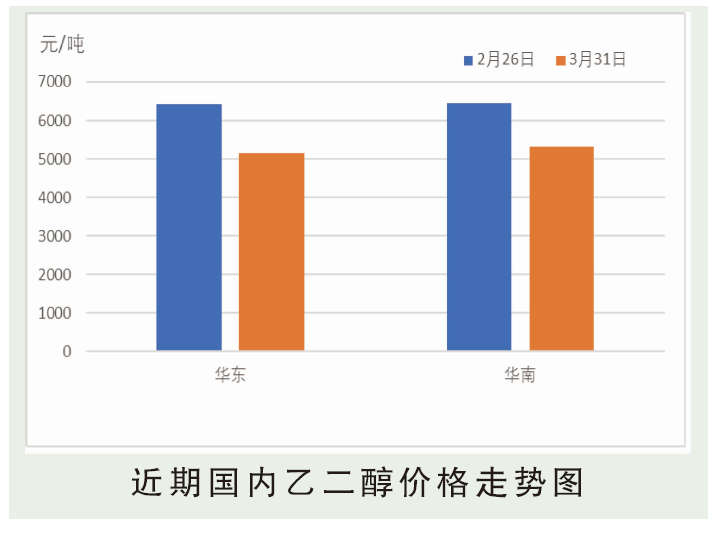

3月,国内乙二醇市场整体走势先扬后抑。3月初原油走强叠加宏观利好,商品市场整体推涨氛围带动下乙二醇月初大幅拉涨,现货走强至6500元/吨上方,现货基差拉高至700偏上的水平。但随后原油价格转头向下,乙二醇承压回落,市场价格大幅下行。而基本面上强现实的预期在原有装置陆续重启,新装置投产预期的双重影响下,逐渐淡;需求端来看,虽聚酯高开工维持,但3月聚酯产销持续平淡之下,聚酯工厂库存累积的负反馈使得市场供需负反馈逐渐体现。下旬,伴随着原油的止涨回落,海外疫情加剧的影响,板块承压之下,乙二醇期货盘面表现震荡,3月末伴随着卫星石化装置投产消息的影响,市场价格弱势收尾。截至3月底,华东地区乙二醇市场商谈主流在5150元/吨;均价5566元/吨,环比上涨4.34%。

后市分析

供应预测:4月份受国内煤化工企业复工及一体化转产,以及新增产能释放等因素的影响,乙二醇产量大幅提升,预计月度产量将有望突破百万大关。

港口库存:4月份受国外检修装置陆续恢复,预计3~4月份进口量维持低位,5月份进口量将出现回升。

需求预测:4月份聚酯有望保持开工高位、库存低位的良性表现。

成本分析:原油保持偏强预期,石脑油、乙烯需求强劲走势向好,原料端表现强势,成本支撑明显。

综合来看:4月份乙二醇整体走势预期谨慎,价格区间震荡的概率较大。原油及宏观面近期面临调整,且海外疫情再度发酵,整体外部环境面临压力。供需综合来看,需求刚性支撑仍在但供应新增释放的预期下,市场供需边际弱化成为后期乙二醇市场的主要制约,因此预计4月份走势区间震荡,如新增产能释放顺利,价格仍有下行的压力,但新增释放存变的情况下,不排除中旬交割之下基差走强带动盘面反复的可能。预测:4月份的乙二醇整体运行区间在4800~5450元/吨之间。