2019年,国内聚丙烯迎来新一轮产能扩增周期,本轮扩增周期来势汹汹,涉及产能之大,维持时间之久均创聚丙烯历史的先河。预计2024年国内聚丙烯产能将达4753万吨/年,国内聚丙烯产能的持续扩增,市场将逐步呈现供应过剩的态势,而这也必将导致区域间竞争格局的加剧。

新一轮产能扩增周期开启

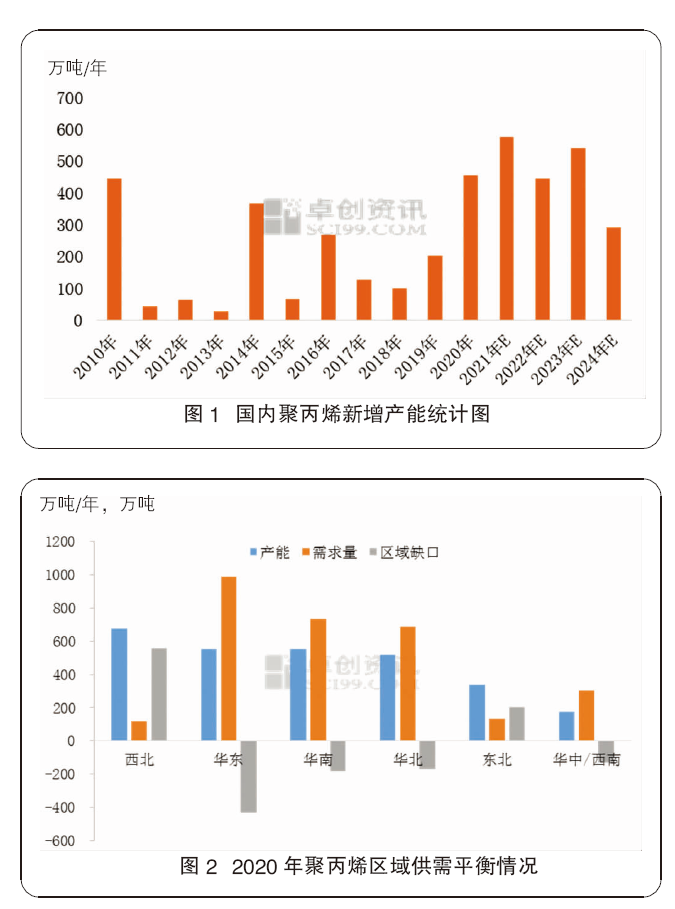

图1为国内聚丙烯新增产能统计图。2019年,国内聚丙烯新一轮产能扩增周期开启,新增产能约93万吨/年,2020年新增产能约380万吨/年,未来几年聚丙烯仍处于产能扩增高峰期,预计2024年国内聚丙烯产能将达4753万吨/年。

对比来看,此次产能扩增周期与往期存在明显的不同。首先,投产装置规模化,新增装置涉及产能较大,如目前已经投产的浙石化90万吨、恒力石化85万吨/年、宝来石化60万吨/年、中科炼化55万吨/年的装置等等涉及装置产能规模较大;其次,产能投放呈现明显的区域化,国内聚丙烯主要生产区,华东、华北、华南以及东北地区均有产能投放,但反观西北地区除去部分装置的补齐工程外,产能投放有限,令区域间产能分布呈现均衡化;另外,涉及装置多为炼化一体化装置,此次投放产能多为以原油为原料的炼化一体化装置,因产业链条完整涉及产品较多,更大程度上保证企业的盈利,变相增加企业的市场竞争力度。

区域内供需不匹配问题明显

对于聚丙烯而言,此次产能的持续性投放,必将导致区域间供需格局的变动。

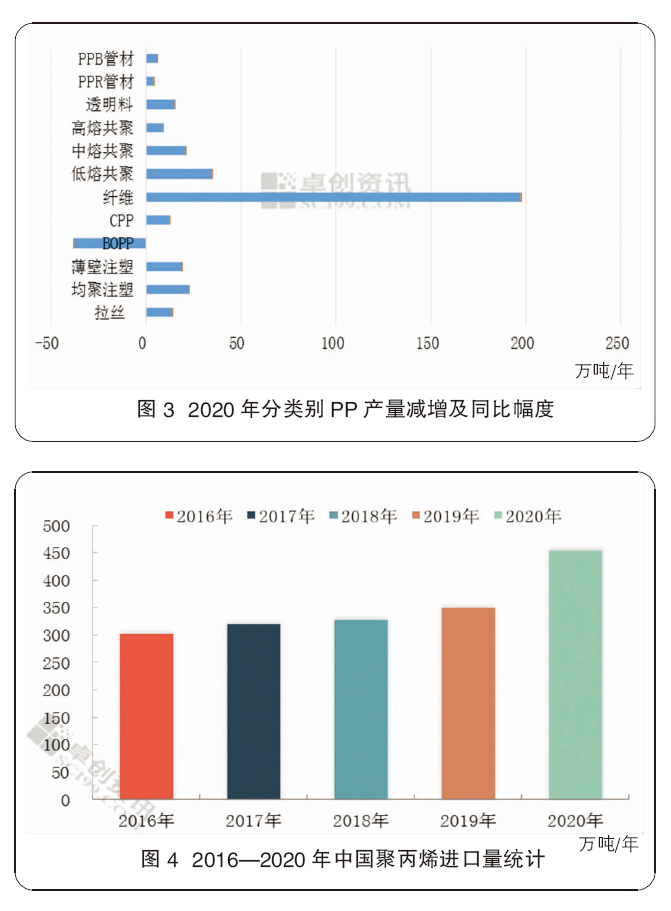

图2为2020年聚丙烯区域供需平衡情况。

从目前国内聚丙烯区域间供需情况来看,区域间的供应逐步趋向于均衡化;从产能区域分布来看,西北、华东、华南以及华北地区产能占比相差不大;但从需求来看,华东、华南、华北仍是聚丙烯需求的主要地区。综合供需情况来看,区域内供需不匹配现状较为明显,目前西北地区聚丙烯主要输出为主,而华东、华南以及华北地区仍存在较大的需求缺口。

需求引发生产结构变化

2019年新一轮产能释放周期开启,而2020年初突发的新冠肺炎疫情,对国内聚丙烯市场冲击迅猛,在产能持续扩增的背景下,防疫物资的需求急速增加亦令聚丙烯生产结构发生变化,从而变相缓解新增产能的冲击力度。

图3 2020年分类别PP产量减增及同比幅度。如图所示。

2020年PP产量较2019年增加320万吨,而仅PP纤维料产量就增加197万吨,占62%。吸收了PP大部分的供应增长,而因聚丙烯排产结构的变化,对其他品种供应的挤出效应一直存在。但2021年后随着疫情的常态化以及疫苗的接种,对于防疫物资的需求呈现减少趋势。从纤维级PP的产量看,2021年1—3月份逐月递减,预计4月份会继续减少。因此和2020年不同,预计2021年纤维料增幅受限,纤维料对PP的需求和生产结构大概率带来偏空影响。但后期来看,新增产能投放增加,生产企业调整排产结构,以需定产将成为大的趋势。

进口货源再度冲击

图4为2016—2020年中国聚丙烯进口量统计。如图所示,近几年,国内聚丙烯进口量呈现逐年递增的态势,也变相加重国内供应端的压力。目前,我国对进口货源的依赖度逐步稳定在14%~15%,同时预计未来较长时间内我国聚丙烯进口量将持续,很难出现明显的大幅减少。

就国内聚丙烯进口货源来看,初级形状的聚丙烯占比最大,2020年我国聚丙烯进口总量在658.8万吨,其中初级形状聚丙烯进口量在453.2万吨,占比达68.8%左右。但近几年,国内进口聚丙烯呈现比较明显的两级分化:一部分是以依靠低价优势进口的低端通用料,主要来自于印度、东南亚等地;另一部分是高端的专用料,主要来自于韩国、阿联酋等地。而由于我国高端产品研发能力不足,且产品同质化严重,一些高性能和特殊性能产品,如茂金属PP、特种BOPP膜、CPP膜等仍需大量进口来满足国内市场需求。而高端产品的进口短时间来看是国内生产企业所不能弥补的,进口货源也变相令各区域内的供应发生变化。

进口收货地集中

国内聚丙烯进口量短期难以明显缩减,而总体来看聚丙烯进口收货地多集中在华北、华东以及华南等地。

图5为2020年聚丙烯进口区域分布结构。

从2020年聚丙烯各地进口量占比来看,华东占比最大,约43.75%;其次为华南、华北,占比分别为43.17%、8.33%;相较而言,其他区域占比较少,总量占比不及5%。主因需求决定,聚丙烯的需求与当地的经济发展水平密不可分,需求多集中在经济较为发达的东南沿海等地区,集聚了我国大部分PP加工企业和下游用户。其次,便利的交通也方便了贸易往来,华北、华东、华南便利的公路、铁路以及水路方便了进口货物的往来。但进口地的相对集中也变相加剧了区域内供需不匹配的问题。

产能投放,区域间供需格局变动

第二轮新增产能投放后,区域间供需格局变化明显。2019—2021年,华东、华北以及华南等地均有大量的聚丙烯装置投放,同时叠加进口收货地的区域性差别,届时国内区域内供应短缺的现状将会得到较大改善。

图6为2024年聚丙烯区域供需平衡情况。

从2024年国内聚丙烯区域供需情况预测来看,华北、华东、华中/西南地区供需缺口仍是较大,但对比来看,除华北地区缺口值增加外,其他区域缺口值逐步缩减,这与未来几年华北地区装置投产力度相比较弱有关系。而西北仍是最大的输出区域,西北、东北地区产能过剩的情况尤为严重。到2024年国内聚丙烯市场预计将出现较为明显的供需矛盾,区域间的供需缺口逐步缩减,此区域间的资源流动将会受到较大的挑战,外流资源、已经新投产资源低价抢夺市场,这也必将导致区域间价格竞争的激烈,尤其是低价货源在竞争激烈的同时亦有可能面临落后产能的淘汰。

区域间低价货源价差缩减

在进口货源以及各地产能不断投放的过程中,很明显地可以发现各大区之间的价格差异化逐步减弱,尤其是低价货源。新增产能在投产之初,必定依靠低价优势优先抢占市场。图7为国内PP主要地区低价拉丝对比图。由图可以看出,区域间聚丙烯低价拉丝的货源价差呈现明显的逐步缩减态势。

未来,低价货源抢占市场的现象将更为明显,在产能持续扩增的背景下,市场供强需弱现象将更为常见,在市场重心下滑的预期下,区域间的价差缩减对于低价货源而言将更为常态。而就区域内来看,在满足当地需求外,如何将过剩产能转移至其他区域成为竞争的关键,这对于西北、东北地区而言更为重要。