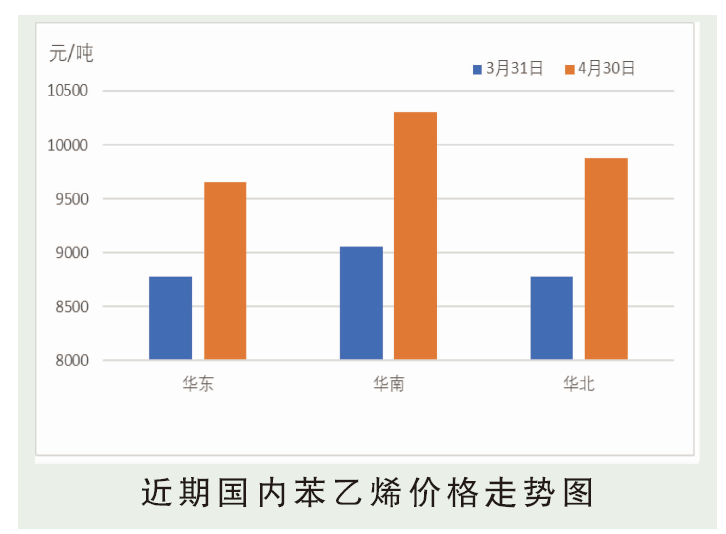

4月国内苯乙烯市场上半月涨后回调,下半月呈单边上涨状态,最高至10700元/吨,高低端差值在1700元/吨。3月底4月初,清明假期前后下游工厂需求表现良好,另外部分出口装船有补现货的需要,导致需求端支撑偏强,加之资金拉涨,带动苯乙烯价格月初继续上行。然下游价格跟进不足,PS工厂生产利润缩水严重,且有个别下游入抛售苯乙烯,从而苯乙烯价格止涨回调。然而,4月国内苯乙烯工厂检修集中,加之进口量缩水明显,4月内港口和苯乙烯工厂库存持续下降至低位,EB主力合约高位持仓,给与多头拉涨机会,期货主力多头增仓拉涨,现货追踪上行。4月底,港口库存低位,贸易量更是紧缺,现货及纸货空单继续补货,支撑苯乙烯价格涨至年内新高。而后随着交割行情结束,以及高价位下多数下游工厂被迫停车和降负荷,需求减弱的情况下,苯乙烯现货高估值难以支撑,现货价格明显回调,同时5月和6月价格窄幅回调,基差有明显走弱。

后市分析

进入5月,苯乙烯库存维持低位,到货依旧偏少。然4月因货少,导致5月底交割不畅,价格持续上涨至11000元/吨卖盘,全国全部进入万位数。高价进入5月合约导致下游成本高企,产销不畅打压下,EPS及PS工厂亏损变大,厂家降负停车变多,EPS及PS开工率下降。五一节后归来,苯乙烯码头有累库预期,目前4万吨附近的库存对高价有支撑。随着韩国检修延期及国内新装置重启,苯乙烯供应增量预期下有震荡走弱可能。整体来看,5月在纯苯及乙烯强势支撑下,苯乙烯成本价支撑强。而供应增多压力增大,苯乙烯存高位回落,基差回归。预计5月苯乙烯先跌后整理,月底存较大变数,视库存等变化指引,价格震荡在8900~9500元/吨。