2020—2021年,国内丁二烯新增产能释放速度加快。其中,2020年国内新增丁二烯产能76.7万吨/年,同比增幅接近19%;预计2021年产能同比将增长16%左右,未来五年丁二烯仍有批量装置投建,国内货源供应继续呈稳定增加态势。从需求方面来看,截至2021年第一季度,我国丁二烯下游主要仍以传统行业为主,顺丁橡胶、丁苯橡胶、ABS、SBS、丁苯胶乳、丁腈胶乳、丁腈橡胶及MBS等仍是丁二烯主要的消费领域。但随着后期越来越多的大乙烯装置投产,以及终端需求的持续增长,丁二烯下游行业也在不断的扩张。预计五年后中国丁二烯下游消费结构将出现明显的调整,其中己二腈将成为新的需求增长点。

下游行业开工负荷不同程度提升,产业链总体运行情况良好

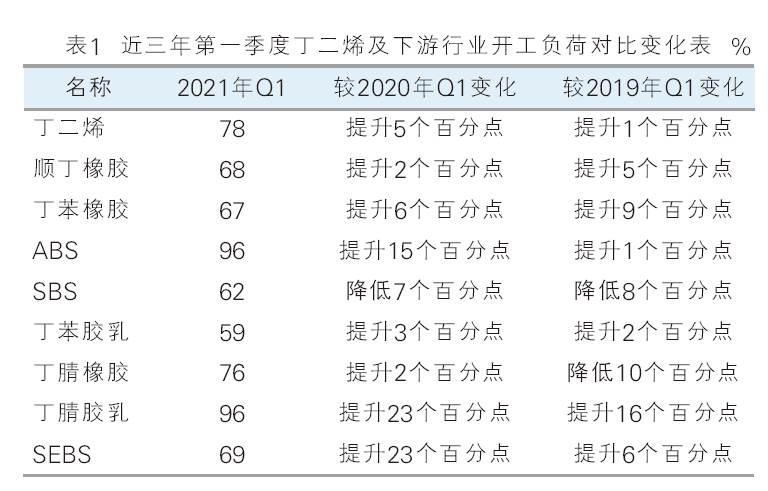

表1为近三年第一季度丁二烯及下游行业开工负荷对比变化表。由于2020年第一季度处于新冠肺炎疫情影响下,因此2021年丁二烯及下游所有行业平均开工负荷均处于同比提升的状态,而且最主要的两个下游产品顺丁橡胶、丁苯橡胶开工也较2019年第一季度出现了5~9个百分点的提升。出现下滑最为明显的是SBS,SBS是近年丁二烯下游产能增速最大的品种之一,2021年第一季度SBS下游行业仍未进入季度性消费月份,而且行业竞争明显激烈,因此其有效产能利用仍需时间。长期来看,SBS下游防水卷材和改性沥青应用前景看好,因此SBS行业开工负荷调整后仍有望恢复反弹。

产业链边际效益向下游行业不断倾斜,合成橡胶边际效益增长明显

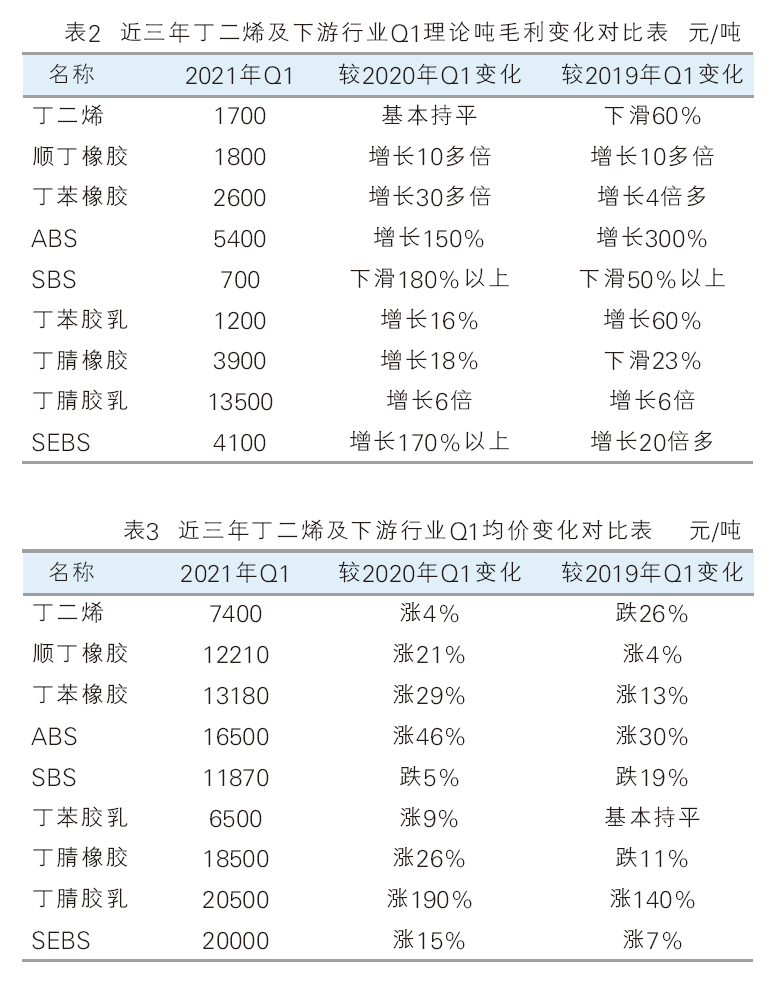

表2为近三年丁二烯及下游行业第一季度理论吨毛利变化对比表。由表2可以看出,ABS是除了丁腈胶乳外,理论吨毛利最好的丁二烯下游之一。2020年ABS上游丙烯腈、丁二烯和苯乙烯纷纷进入扩产和投产高峰期。由于投产步伐加快,以及全球公共卫生事件,导致中国以外地区相关下游需求复苏迟缓,ABS产品仍处于结构性供应偏紧的局面,且ABS扩产高峰期尚未到来,市场供需结构相对稳健。因此,2020年ABS市场价格与上游原料相关市场走势分化,且价格涨幅可观。2020年ABS理论吨毛利再创新高;偏低原料成本和相对基本面稳健,支撑ABS市场迎来高盈利时刻。2020年ABS平均理论利润在4000元/吨以上,较2019年增加接近300%。全年理论利润呈现震荡走高的特点,最高的利润月度达到7000元/吨以上。ABS这样的高光时刻一直延续到了2021年上半年。

统计数据显示,2021年第一季丁二烯及下游行业边际效益不断向丁二烯的主要下游行业倾斜。第一季度国内部分合成橡胶装置受不可抗拒力影响停车,使得丁二烯资源量短期略显宽松,其下游的顺丁橡胶、丁苯橡胶理论吨毛利同比增长10~30多倍,较2019年同期有了很大改善。这也是自从2013年以来丁苯橡胶/顺丁橡胶为数不多的行业景气度回升瞬间,而且这样的局面仍将延续到第二、三季度。除SBS之外的其他下游产品理论吨毛利增长也非常明显。往年丁二烯下游理论吨毛利居高不下的SBS、丁腈橡胶均较2019年同期下滑幅度在20%~50%附近及以上。为使产业链连续有效平衡发展,丁二烯理论单独毛利较2020年同期基本持平,但较2019年同期下滑60%以上。丁二烯下游行业盈利局面得到巩固,使得丁二烯在下游产业链的消费更加有效。

下游各个行业季度均价较2019年同期涨多跌少

表3为近三年丁二烯及下游行业第一季度均价变化对比表。由表可以看出,虽然多数产品价格较2020年第一季度有了明显上涨,但丁二烯、SBS和丁腈橡胶季度均价较2019年同期下跌,跌幅为10%~30%。丁腈胶乳由于受疫情影响价格比较特殊外,顺丁橡胶、丁苯橡胶价格较2019年第一季度均价实现了4%~13%的上涨。因此,往年行业吨毛利遥遥领先的SBS、丁腈橡胶,今年市场价格表现差强人意。除丁腈胶乳外,ABS市场价格是丁二烯下游行业中季度均价较2019年、2020年同期反弹幅度最大的。从开工负荷来看,ABS行业月度开工仍维持高位运行。

2021年,国内预计将累计有近70万吨/年丁二烯新产能释放,3月中旬中韩石化新增6万吨/年丁二烯装置投产,使得国产丁二烯资源供应进一步充裕;叠加下游部分丁苯橡胶/顺丁橡胶装置意外停车,丁二烯市场价格下跌。截至4月9日收盘,丁二烯价格在两周内累计下跌了2000元/吨,跌幅超过23%。但进入4月中旬后,丁二烯部分装置意外停车使得丁二烯市场价格逐渐止跌。随后,浙石化二期、鲁清石化等丁二烯新增供应陆续释放,而其配套下游装置投产时间均滞后于丁二烯装置投产时间,因此丁二烯供应宽松的局面仍将延续。预计2021年第二季度,除丁腈胶乳外,丁二烯下游的丁苯橡胶、顺丁橡胶理论吨毛利或将环比增幅维持在30%以上。

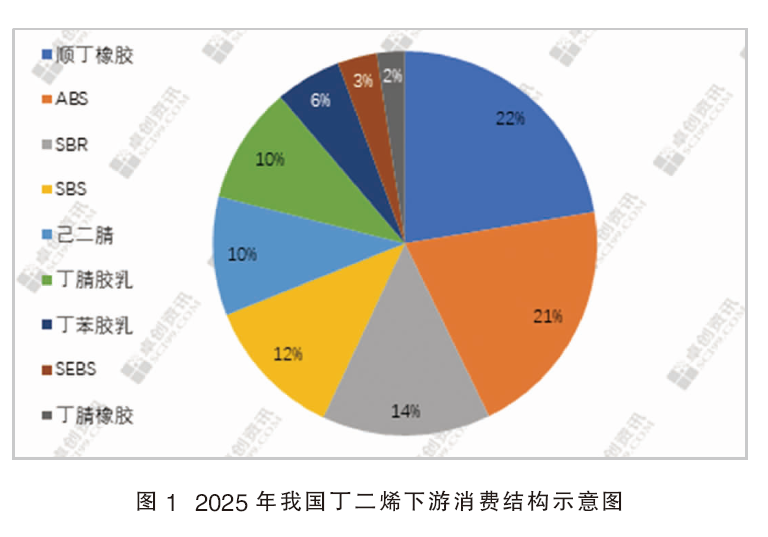

2025年我国丁二烯下游消费将百花齐放

2020年我国丁二烯下游消费结构中占主要地位的依然是顺丁橡胶、丁苯橡胶、SBS和ABS。但随着外部需求环境的变化,尤其是丁腈胶乳和ABS需求发生了较大变化,加之根据行业长期盈利能力和投资回报周期的变化分析,未来五年我国丁二烯下游新增产能将明显集中在ABS、丁腈胶乳、己二腈和SBS等产品上,而丁苯橡胶、顺丁橡胶虽然也有新增但供应增长预期远不及上述四个品种。

从未来丁二烯及其下游各个项目投产进度来看,预计2025年我国丁二烯下游消费结构的排名会发生比较大的变化(如图1所示):变化一,丁苯橡胶作为丁二烯第二大消费下游品种将下滑至第三名;变化二,ABS将一跃成为丁二烯第二大消费市场;变化三,丁二烯生产己二腈的项目落地,己二腈将成为我国丁二烯第五大消费市场。由此可见,未来丁二烯各个下游领域消费潜力、盈利能力等将会对我国丁二烯资源乃至亚洲、欧洲资源展开新的争夺。