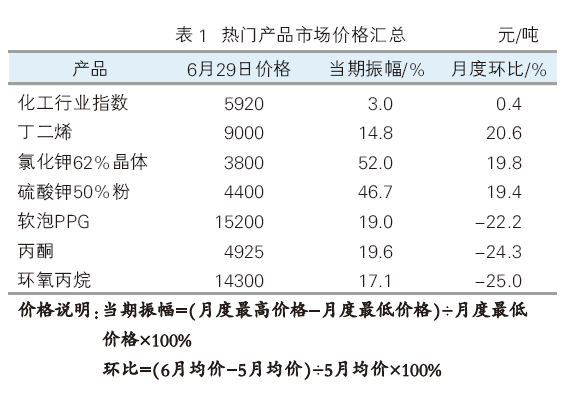

6月化工市场(6月1日—6月29日)经过5月的先涨后跌,呈现区间震荡的“W”型走势。截至6月29日,金联创监测的化工行业指数收于5920点(6月1日5897点),涨幅为0.4%。月度均价环比上涨的产品共43个,占金联创监测化工产品总数的33.1%;下跌的产品共81个,占产品总数的62.3%;持稳的产品仅6个,占产品总数的4.6%。详见表1、表2。

涨幅榜产品

丁二烯 国内国内丁二烯持续走高,6月29日收于9000元/吨,月环比涨幅为20.6%。6月欧美地区需求强劲,国内货源集中出口,国内供方价格不断上行,市场重心跟随走高,市场成交好转支撑行情走强。但国内市场行情涨至高位,南北价差导致华东高价货源流通受阻,虽下游合成胶市场反弹上行,但对丁二烯市场支撑有限,市场成交气氛略显僵持。供需基本面缺乏持续性利好支撑,预计7月国内丁二烯市场高位整理后不乏走弱趋势。

氯化钾62%晶体 国内氯化钾市场报价大幅拉涨,6月29日收于3800元/吨,月环比涨幅为19.8%。青海盐湖6月结算较5月涨250元/吨,竞标价格不断走高。港口钾肥港存基本保持供应紧平衡的状态,且港口氯化钾6月上涨幅度较大,部分涨幅在1300~1400元/吨。国际钾肥不断走高,支撑进口钾肥价格始终处于居高不下的位置。市场价格不断攀高,但有价无市现象却更加严重,下游市场抵触情绪更加浓烈。7月国产钾供应依旧有限,进口钾肥到港量有限,基本消化现有库存为主,短线国内氯化钾市场持续坚挺运行。

硫酸钾50%粉 国内硫酸钾在氯化钾带动下大幅上扬,6月29日收于4400元/吨,月环比涨幅为19.4%。受原料端报价不断走高影响,硫酸钾成本压力不断加大,价格被迫价上涨。6月中上旬受“买涨不买跌”影响,确实刺激了部分商家对硫酸钾的采购欲望,出货较前期增加。而后期随着价格的不断上移,下游畏高心理较重,观望情绪日益增强。近期,曼海姆企业开工较前期降低,厂家表示暂不接单,以消化原有库存为主。7月如氯化钾市场运行依旧强势,硫酸钾企业开工率将走跌,预计短线国内硫酸钾市场或向好运行。

跌幅榜产品

环氧丙烷 国内环氧丙烷市场先抑后扬,6月29日收于14300元/吨,月环比跌幅为25.0%。6月中上旬,市场延续弱势运行,环氧丙烷工厂不断下调价格刺激需求,但市场反应较淡;下旬华南中海壳凭借低库存率先拉涨,随后国内南北环丙工厂均有装置降负或停车,同时危化品生产及管制趋严,市场筑底反弹。预计7月环氧丙烷市场偏弱震荡运行。供应面,预计7月进口量会较6月出现质的提升;需求面,下游备货用量预计持续至7月中旬,市场或由此博弈后承压下调,待价格下调至下游心理价格附近,市场或筑底反弹。

丙酮 国内丙酮市场持续偏弱,6月29日收于4925元/吨,月环比跌幅为24.3%。月初港口库存增加,国产货供应充足,市场气氛偏弱,商家信心不足,普遍让利出货,市场出现快速下跌;上旬由于华东丙酮市场价格较低,商家普遍低价惜售,市场跌势放缓,但月末市场情绪再度转弱,下游继续询盘压价,商家出货压力较大。预计7月丙酮市场筑底回升。上游原料市场强势,酚酮工厂利润压缩严重,另外丙酮与苯酚价差过大,存在技术性修复需求,虽然下游需求疲软,但商家普遍低价惜售,多空基本趋于平衡,商家多择机待涨。

软泡PPG 国内聚醚市场弱势反弹,6月29日收于15200元/吨,月环比跌幅为22.2%。月初聚醚价格延续上月持续下滑,中旬随着端午假期来临,下游需求略有提振,但持续性较短。下旬聚醚华南壳牌为刺激需求,价格小幅提涨,带动需求开始增量,工厂现货处于偏紧状态,利好因素支撑聚醚宽幅上扬,随着下游逐渐补货完成,需求开始下降。但由于道路运输受阻,前期订单交付周期延长,市场多坚挺为主。预计7月聚醚市场偏强运行。7月在淡季利空因素下,市场整体无大幅改善,下旬随着塑胶跑道旺季到来,需求或有一定放量。

其他重点产品

芳烃 芳烃市场多数先跌后涨,纯苯、甲苯、PX分别收-0.1%、-2.3%和0.7%。6月国内纯苯市场先抑后扬,月初经过下游苯乙烯和上海石化闪爆带动的短暂上涨后,纯苯市场随即走低,企业价格先是从7600元/吨上调至7900元/吨,随后又下调至7750元/吨;下半月原油、外盘和苯乙烯相继大幅走高,企业价格三度上调至8450元/吨,市场大幅跟涨。6月国内甲苯行情震荡整理为主,月内原油期价强势走高,但国内甲苯现货资源充裕,精细化工盈利情况不佳,虽然汽油批发价上涨,但其他芳烃组分产品价格不高,调油采购甲苯意愿同样不强,导致月内甲苯交投量下降。6月亚洲PX先涨后跌,月初下游市场偏弱;随着原油创出今年新高,PX跟涨;月末PX及上下游市场普遍出现逼空行情,市场出现一波连续走高行情。

聚酯原料 聚酯原料集体走高,PTA、乙二醇、短纤、瓶级PET分别收2.7%、0.1%、0.3%和0.7%。6月PTA现货市场窄幅上涨,整体成交情况尚可。6月乙二醇市场探底回升,月初现货流通偏紧支撑市场重心高位震荡;但部分前期检修装置重启,新增产能逐渐释放,港口到货增量,库存累库,国内供应格局恶化压制市场情绪,市场重心大幅下跌,下旬随着国际油价突破年内高位,成本支撑强劲,下游聚酯端刚需支撑,且月底临近部分空头被动回补对市场有所支撑,乙二醇市场重心偏强上涨。6月国内瓶级PET市场呈稳中偏强走势,短纤市场也呈现上涨趋势。

塑料树脂 塑料树脂市场呈现差异化行情,PE、PP、PVC、PS、ABS分别收-4.7%、-3.0%、-1.7%、1.4%和-2.3%。6月PE行情先跌后涨,国产供应增多,需求淡季中间商及下游刚需采购,市场缺少利好指引,中上旬行情持续下滑;随着价位不断下滑,中间商及下游补仓,带动行情止跌反弹。6月PP市场先跌后涨,前半月两油聚烯烃库存持续去库与去年持平,石化及中油降价销售,现货市场整体下行;后半月在国际原油高位支撑下,现货交投稍有好转,商家试探性高报跟进;终端询盘气氛尚可。6月利好利空因素依然并存,PVC市场暂没有出现明显的趋势,震荡为主。6月国内ABS以跌为主。

7月市场或高位运行

外部市场环境方面,7月对于全球原油市场来说,整体处于消费旺季中,需求的增加将对原油市场整体起到一个托底的作用。从技术角度来看,国际油价或有所震荡,但整体表现稳中有升。总体来看,7月中上旬化工市场或延续高位运行,部分产品在下旬淡季效应下或有回落风险。