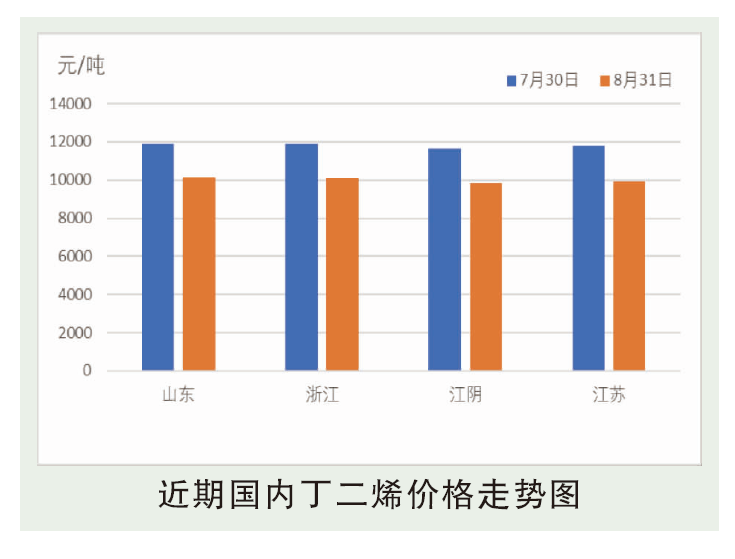

8月,丁二烯外盘市场小幅震荡,8月中下旬价格有所下行。美国需求提振下,韩国部分货源出口,提振FOB韩国价格有所走高。但随着中国产能增量,供应面压力导致FOB中国价格走弱,尤其是8月下旬,随着韩国及欧洲货源成交至美国补充,美国丁二烯供应得到明显补充,其对亚洲的询盘意向减弱,对亚洲丁二烯市场带来一定拖拽。截至8月30日,FOB韩国价格在1630美元/吨,CFR中国价格在1500美元/吨左右。

后市分析

随着浙石化二期及山东鲁清、古雷石化装置陆续投产,9月份不乏产量释放预期,因此9月份国内丁二烯市场供应面整体增量明显。虽下游部分刚需仍存,且齐鲁石化9月中旬左右重启后,中石化系统内部供应压力将得到一定缓解,但随着新产能释放,以及国内货源出口遇阻,丁二烯供应面表现依旧偏空。预计国内丁二烯市场在9月上半月延续下行趋势,下半月建议关注价格能否调整到下游需求增量及出口窗口打开。