双向拉伸尼龙(BOPA)薄膜主要应用在食品、日用品、锂电池包装等领域,这些领域的需求增长及升级都是BOPA需求增长的重要推动力。2016—2020年,全球及中国BOPA市场供应端及需求端规模均不断扩大,预计未来5年内供需两端规模延续扩大趋势,行业发展前景广阔。

BOPA下游应用领域现状及发展趋势分析

BOPA薄膜,是将尼龙原料在专用设备上经熔融挤出流延,再进行纵向、横向(或同时)拉伸制成的薄膜。由于尼龙分子链上能够形成分子间氢键,因而其具有强度高、韧性好、温度范围宽、特别耐酸碱以及拥有良好的空气阻隔性和气味阻隔性等优点,被广泛应用于食品包装、日化包装、医药泡罩、电子包装、建筑化工等领域。BOPA薄膜是继BOPP和BOPET之后的第三大包装材料,被誉为“双向拉伸薄膜皇冠上的明珠”。

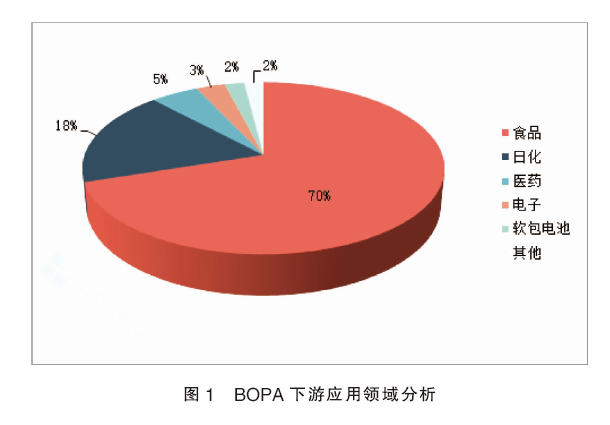

图1为BOPA下游应用领域分析。由图可见,BOPA主要应用在食品、日用品以及锂离子电池包装等领域,这些领域的需求增长及升级都将成为推动BOPA需求增长的重要力量。2020年全球BOPA需求量约为38万吨,其中70%应用于食品包装,日用及化工类产品包装占比约为18%,医药类包装占比约5%,电子包装占比约为3%,软包电池封装及其他包装各占2%。

1.食品行业

随着人们生活水平的提高,消费者对食品的新鲜度和原始风味的要求越来越高,对食品包装材料阻隔特性也提出更高的要求。特别是在电商大发展的当下,如何保持食品在物流运输过程中的新鲜度已经成为食品厂商的重要任务。根据市场研究咨询公司英敏特发布的《2018全球五大包装趋势》 显示,包装创新的一大趋势就在于延长食品新鲜度、保持食材原有属性和确保安全运输等方面。

传统的食品软包装,一般采用普通阻隔性薄膜,这样的薄膜只能在短期内减缓食品中的香味成分透过薄膜逃逸到大气中,或减少包装外的异味通过薄膜袋进入食品中,但随着时间推移,加上光照、温度变化、水汽的侵入,食物就会变色变味。为了不断贴近并适应每一种食品的秉性,以期更长久、安全地保持食品风味,使用高阻隔材料对食品进行包装,在减少食品添加防腐剂和脱氧剂的同时,能显著延长食品保质期与货架期。为了在激烈的食品市场竞争中站稳脚跟,特别是近年来生鲜零售领域风起云涌,品牌商们对于包装的阻隔性能更加重视,需求愈发旺盛。根据市场调查,目前90%的食品包装都采用高阻隔材料,每年高阻隔食品包装用量可达350万吨以上。如安井冷冻食品推出的“真空锁鲜装”系列肉丸鱼丸、来伊份全新品牌升级战略“新鲜零食”明确提出“包装锁鲜”作为坚果、休闲零食保鲜重要保障标准等。

BOPA作为三大软包装材料之一,其具有优异的氧气阻隔性、耐化学性及力学性能等,在23℃、50%湿度的条件下,透氧率(OTR)<35cm3/m2·d·atm,明显优于一般的阻隔材料,其对于防止、延缓包装内容物的氧化变质以及抑制微生物的繁殖等效果十分显著。例如市场上一种新型由PA6共挤EVOH同步双向拉伸而成的高阻隔BOPA薄膜材料EHA,在23℃,50%湿度的条件下,透氧率(OTR)<2cm3/m2·d·atm,阻氧性能比普通BOPA又提高了几十倍,其优异的高阻隔性可以大大延缓包装物的腐败、霉变等问题,显著延长食品保质期与货架期。

2.日化行业

作为使用频率非常高,与消费者天天“见面”的商品,日化产品的包装除了商品宣传、促销作用外,其携带、使用的便利性,以及互动性与体验感,都是消费者非常在意的。在美国包装协会(FPA)《包装对品牌价值的影响》调研中,超过50%的人认为可再封、易开启是最重要的两项功能,而便于储存、便于携带也十分重要,分别排在第七位跟第八位。据此分析,日化包装材料将向着材料更加轻质、使用更为方便、色彩更为丰富等方向发展。

首先,包装材料正逐步从瓶装向软包过渡,2017年花王洗发水软包补充装包装获得当年Worldstar包装大奖。由于传统硬质包装占用运输空间大、易受到撞击产生漏液,在电商渠道快速增长以及减少包装废弃物的大背景下,日化包装行业呈现出软包代替瓶装包装的轻量化趋势。软包装的兴起,极大促进了包装的轻量化,帮助企业减少包装材料、降低成本,也提升了日化包装的便携性与便利性。在相同容量下,软包袋装与瓶装相比,原材料消耗下降30%以上,包装物仓储运输成本下降60%以上,垃圾处理量减少5倍以上。

另一方面,作为产品载体的包装,其功能已不仅是作为容器和保护产品,消费者还要求更加方便易用。比如在面膜包装中,传统的包装很难撕或是容易撕歪,导致精华液溢出、洒漏,给消费者带来很大困扰。而新型的具有直线撕裂效果的薄膜则能够很好地解决这一问题,基于这种材料制备的包装材料,只要轻微用力就很容易撕开,而且撕开的线非常笔直,无需使用激光划线,从而很好地解决了这一问题,为消费者带来极大的使用便利。

此外,随着消费水平的提升,包装不仅要满足实用性需求,美观性需求也越来越高。FPA曾经做过的《全球购买行为调查》 数据显示:在超市里,顾客80%的选择在4秒内做出,90%左右的购买行为属于无意识行为。根据针对中国消费者的市场调查,1/3的消费者认为包装会影响他们做出是否购买的决定;有一半的消费者认为,有吸引力的包装会促使他们购买新产品,甚至愿意为新包装支付更高的费用。为了让精心设计的图案能够得到最完美的呈现,作为这些图案的载体,包装材料的印刷性能至关重要。材料印刷性能表现突出,则印刷的图案就更加精美,从而成为众多中高端品牌商的首选。

BOPA薄膜因为具有强度大、耐冲击、耐穿刺等优良特性,能够很好地匹配日化包装领域的需求,近年来已在洗衣液等日化包装领域应用相当普遍。与此同时,因BOPA分子链具有极性,较聚烯烃薄膜等印染性能更佳,制成包装膜色泽艳丽,越来越得到日化生产企业青睐。

3.锂电池行业

锂离子电池自诞生之日起,就凭借着自身特有优势迅速获得了业界的高度关注和广泛使用。目前锂离子电池主要应用领域包括3C、储能及动力电池等,随着锂离子电池的能量密度不断提升以及成本不断下降,其应用领域也将不断拓展,特别是在电动汽车领域。

锂离子电池有硬包、圆柱和软包三种工艺路线,目前多家车企、电池企业均采取多路线布局,软包电池在电动乘用车市场占有率约为10%~15%。三种工艺路线各有优劣,软包电池由于壳体由金属转为铝塑膜,电芯能量密度和安全性具备先天优势,但目前在成本、一致性和抗形变上还有进一步提升空间。随着工艺技术的不断提升改进,软包电池比例将继续提升。根据OFweek产业研究院的测算,2017—2022年中国软包电池的需求量将从26Gwh增长至94GWh,CAGR(复合年均增长率)超28%,国内外主要软包电池厂商规划新增产能也将超过90Gwh。

铝塑膜是软包电池的关键核心材料之一,作为软包装锂电池的必备封装材料,铝塑膜在阻隔性、耐电解液性能、绝缘性和耐穿刺性、工艺适应性等方面要求苛刻,是软包电池中最关键、技术壁垒最高的材料之一。铝塑膜关键结构材料为BOPA薄膜,BOPA薄膜在抗冲击强度、耐热性、耐寒性、耐穿刺性等方面所独有的特性,对锂电池安全起到了强有力的保护作用。未来随着锂离子电池的高速发展,必将对高性能BOPA薄膜材料带来更大市场需求。

BOPA制造工艺和设备的发展

1.发展历程及现状

目前,BOPA薄膜制造工艺发展成熟,能够满足大规模产业化生产需求,主要的生产制造技术包括平膜拉伸技术、分步双向拉伸技术、机械同步拉伸技术以及磁悬浮线性电机同步拉伸(LISIM)技术。其中,平膜拉伸技术受限于产能低下及均匀度较差等因素,目前在行业内的使用率较低,基本以其他三种工艺技术为主。

分步拉伸技术与同步拉伸技术相比较,两者各有优势。与同步拉伸技术相比较,采用分步拉伸技术生产的BOPA薄膜产品机械强度相对较高,但均匀性表现相对一般。BOPA厂商需要根据下游客户的实际产品需求选择对应的生产技术,从而更好地满足下游客户的差异化需求。磁悬浮线性电机同步拉伸技术是目前最新的BOPA薄膜生产技术,克服了第三代机械同步拉伸技术中拉伸比固定的缺点,拉伸比和轨道能够全面实现自动化、智能化调节,使得生产的薄膜在机械强度、均衡性等方面具有显著提升,实现柔性化智能生产制造。

2.未来发展趋势

未来,随着BOPA薄膜行业不断向绿色、环保、可持续等方向发展,生产制造中的节能降耗成为技术发展的主要趋势之一。在此背景下,一方面,BOPA薄膜生产线的主要设备幅宽有望继续扩大,单线产能规模持续提升,从而降低单位产品的原材料、能源消耗,达到节能降耗的目的;另一方面,行业内厂商将更加积极地应用云计算、大数据、边缘计算、5G通讯、工业物联网等新一代信息技术赋能生产制造,打通企业内部的数据隔阂,实现生产数据的实时共享与“上行下控”,提升智能制造水平,从而最大程度地利用各项生产资料,实现节能降耗。

全球BOPA薄膜行业发展分析

供应方面:产能、产量保持增长

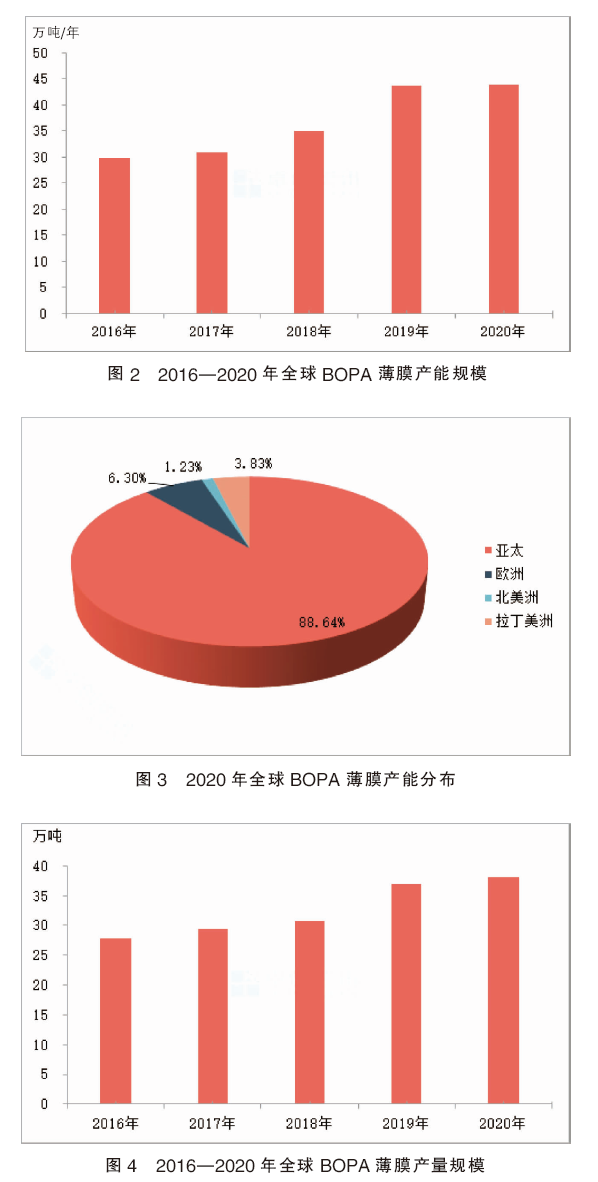

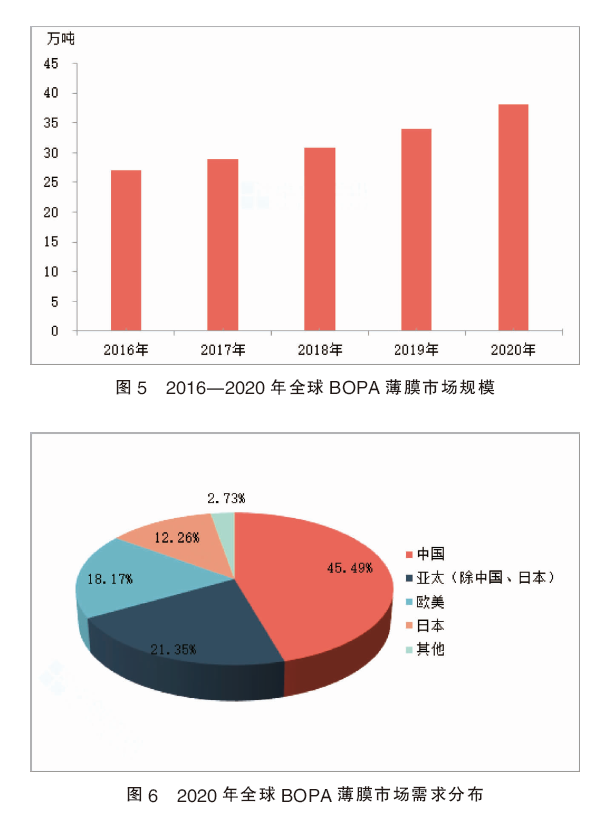

从产能数据来看,随着市场需求的不断增长,全球BOPA薄膜产能也随之增长。2016—2020年,全球BOPA薄膜产能由29.95万吨增长至43.98万吨,年复合增长率约为10.09%,如图2所示。

图3为2020年全球BOPA薄膜产能分布。从产能分布情况来看,全球BOPA薄膜产能集中在以中国、日本、韩国为代表的亚太地区。截至2020年底,亚太地区BOPA薄膜产能约为38.98万吨,占全球BOPA薄膜产能的比重高达88.64%,其他产能主要分布于欧洲、北美洲以及拉丁美洲。

图4为2016—2020年全球BOPA薄膜产量规模。从产量数据来看,随着全球BOPA薄膜产能的不断提升及市场需求的不断增长,各主要厂商均积极生产,近年来行业整体产能利用率整体处于较高水平,产量规模不断增长。

2020年全球BOPA薄膜产量约为38.03万吨,较2016年27.87万吨增长约10万吨,2016—2020年间产量年复合增长率约为8.09%。

需求方面:全球规模扩大、中国市场需求占比最大

近年来,受消费升级推动以及应用领域不断拓展等积极因素推动,全球BOPA薄膜市场需求持续增长。2016—2020年,全球BOPA薄膜市场规模由27.13万吨增长至38.16万吨,年复合增长率达到8.91%,如图5所示。

图6为2020年全球BOPA薄膜市场需求分布。从需求分布情况来看,全球BOPA薄膜市场需求主要集中在亚太、欧美等人口聚集地区。其中,中国、日本等国家地区由于人口密集以及饮食结构特点等因素,占据了主要的市场份额。在2020年全球BOPA薄膜市场需求中,中国市场占比达到了45.49%,日本市场占比约为12.26%,亚太其他国家地区(除中国、日本)市场占比约为21.35%,欧美市场占比约为18.17%。

中国BOPA薄膜行业发展分析

供应方面:产能、产量逐年增长

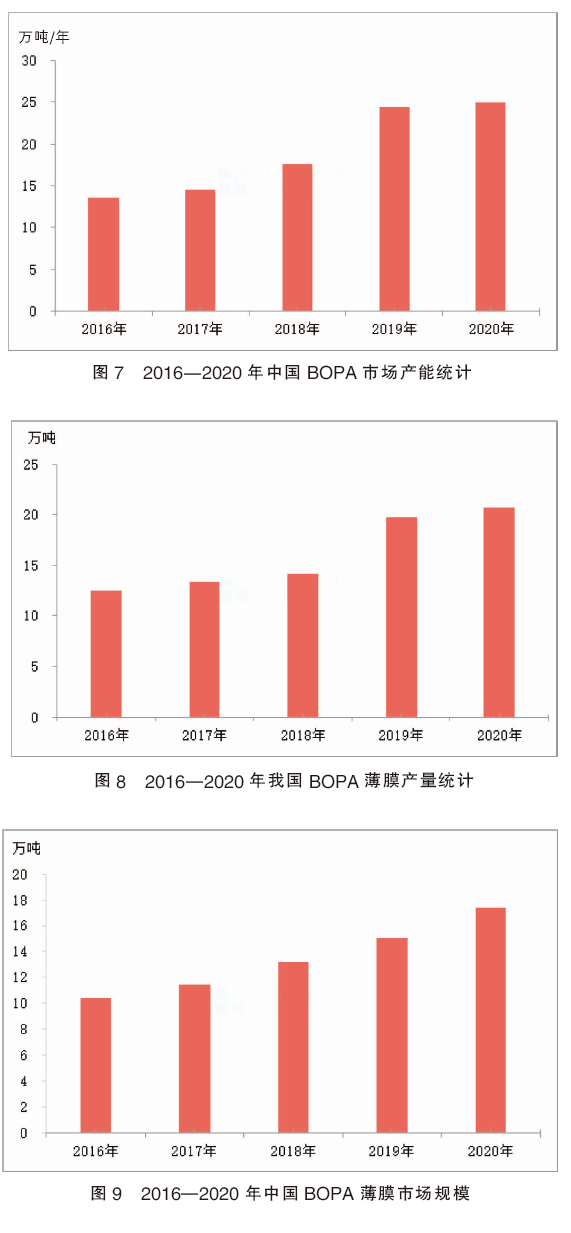

中国是全球主要的BOPA薄膜生产地区,2016—2020年中国BOPA薄膜设计产能由13.65万吨增长至24.93万吨,年复合增长率约为16.26%,如图7所示。

在产量方面,我国BOPA薄膜行业产能利用率相对较高,产量伴随产能提升而不断增长。2016—2020年,我国BOPA薄膜产量由12.48万吨增长至20.75万吨,年复合增长率约为13.56%,如图8所示。

需求方面:领域拓展、规模扩大

我国人口众多,随着我国国民经济的持续稳定发展及我国居民消费能力、消费水平不断提升,对食品包装的锁鲜、美观、环保、便携、健康等方面要求不断提升。与此同时,随着社会生活节奏的加快,预制菜、快速食品等新品类快速发展,推动了BOPA等功能性高端包装材料的市场需求。此外,随着我国新能源汽车行业的高速发展,锂离子软包电池市场规模不断提升,推动了BOPA薄膜产品的应用领域拓展,进一步刺激了其市场需求。

2016—2020年,我国BOPA薄膜市场规模由10.45万吨增长至17.36万吨,年复合增长率约为13.53%,显著高于同期全球BOPA薄膜市场增长水平,如图9所示。

全球BOPA薄膜市场展望

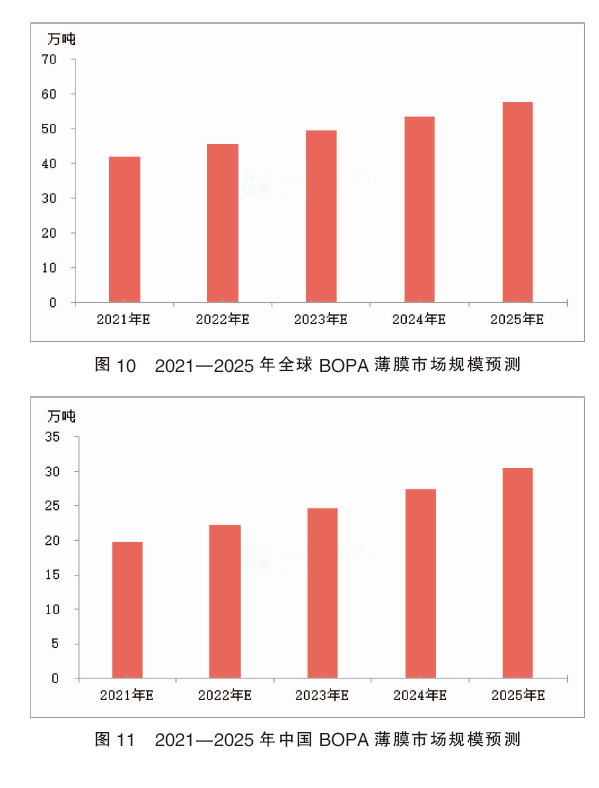

未来,随着人们消费水平及消费意愿的持续升级,以及BOPA薄膜在新能源及工业领域的应用不断拓展,全球BOPA薄膜市场有望保持持续增长。图10为2021—2025年全球BOPA薄膜市场规模预测。预测数据来看,未来五年内BOPA需求保持增长态势,预计从2021年的41.98万吨增长至2025年的57.90万吨,2020—2025年年复合增长率约为8.70%。

中国BOPA薄膜市场展望

从市场来看,作为全球人口最多的国家,中国具有庞大的内需市场。图11为2021—2025年中国BOPA薄膜市场规模预测。受益于居民消费能力的持续提升、包装需求的高端化升级、新兴产业快速发展等利好因素,未来中国BOPA市场需求有望持续保持快速增长趋势,市场规模预计以11.90%的年复合增长率于2021年的19.70万吨增长至2025年的30.45万吨,具有良好的市场前景。