春节前后,通货膨胀影响国内多数化工品市场价格上涨,加上年后国外新冠肺炎疫情爆发,原材料工厂装置因为各种不可抗力因素停车,造成世界原材料供应不足,其他国家对中国原材料进口比重加大,国内工厂出口订单的增加,造成国内供应的紧缺。原材料价格一路突飞猛进,加大了涂料生产商的成本。

从国内市场来看,1—4月原材料市场价格一路上涨,4月底5月初开始回落。9月化工市场的“金九银十”,外加国家能耗政策,国家限电造成各原材料工厂开工率下降,造成供应不足,外加成本上涨,开始今年化工的第二波上涨。10月工厂开工率提升,原材料产量得以提高,缓冲了市场供给。整体来看,今年大部分原材料都突破了近年新高,很多原材料产品已经突破五到十年新高。

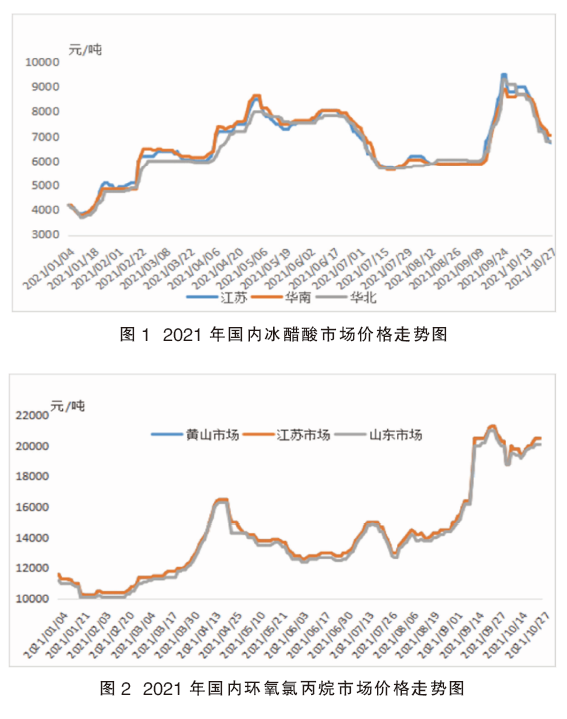

醋酸:华东市场价格同比上涨210.47%

2021年醋酸市场大幅连涨,价格不断创新高,华东、华北、华南以及周边地区价格纷纷涨破9000元/吨,截至10月28日,四川市场最高涨至9700元/吨,华东市场涨至9500元/吨。

9月底到10月初期部分前期停车或者降负荷装置陆续恢复。目前醋酸开工率为在91.04%左右,达到今年行业开工最高点。随着现货企业库存数量逐渐累积,加上下游对于高价醋酸采买已无积极性,市场现货供应量逐渐出现饱和,随之而来的市场看跌心态逐日加剧。截至10月28日,醋酸华东市场较年初上涨5650元/吨,涨幅为147%;华东市场均价同比去年10月上涨210%。2021年以来价格走势详见图1。

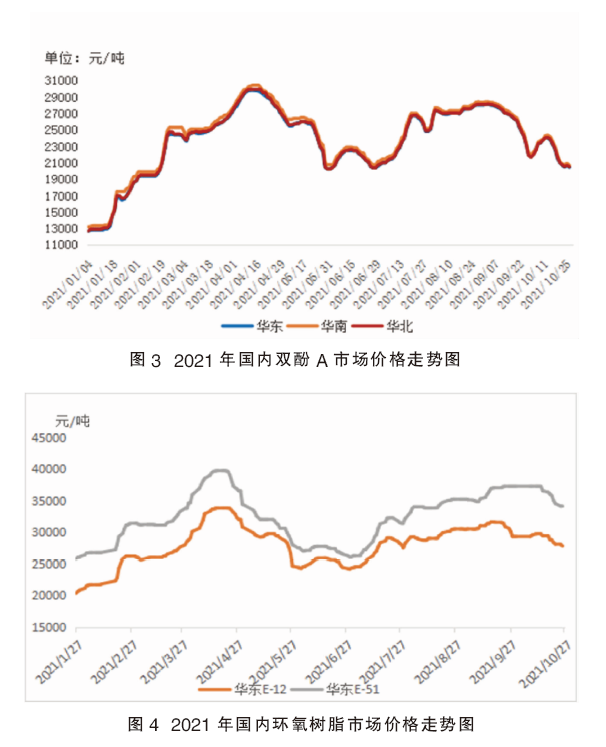

环氧氯丙烷:限电限产潮下价格翻倍

9月受能耗政策因素影响,导致国内掀起限电限产潮,让多数化工企业开工均受到一定影响,当然环氧氯丙烷江苏市场尤为明显。9月23日环氧氯丙烷华东市场价格达到21200元/吨,创10年历史新高。

2021年中国环氧氯丙烷行业开工负荷率多在60%至80%之间,期间部分工厂停车或降负荷造成行业开工负荷的起伏。7月下旬因为国内部分生产企业的集中停车,行业开工负荷率为59%,成为今年最低点。9月份,上半月部分甘油法企业开工受原料氯化氢限制,以及国家限电限产措施,下半月部分大厂停车和降负荷运行,整体行业开工负荷为60%,再次接近年内低点。国内现货供应偏紧,流通货源较少。2021年以来价格走势详见图2。

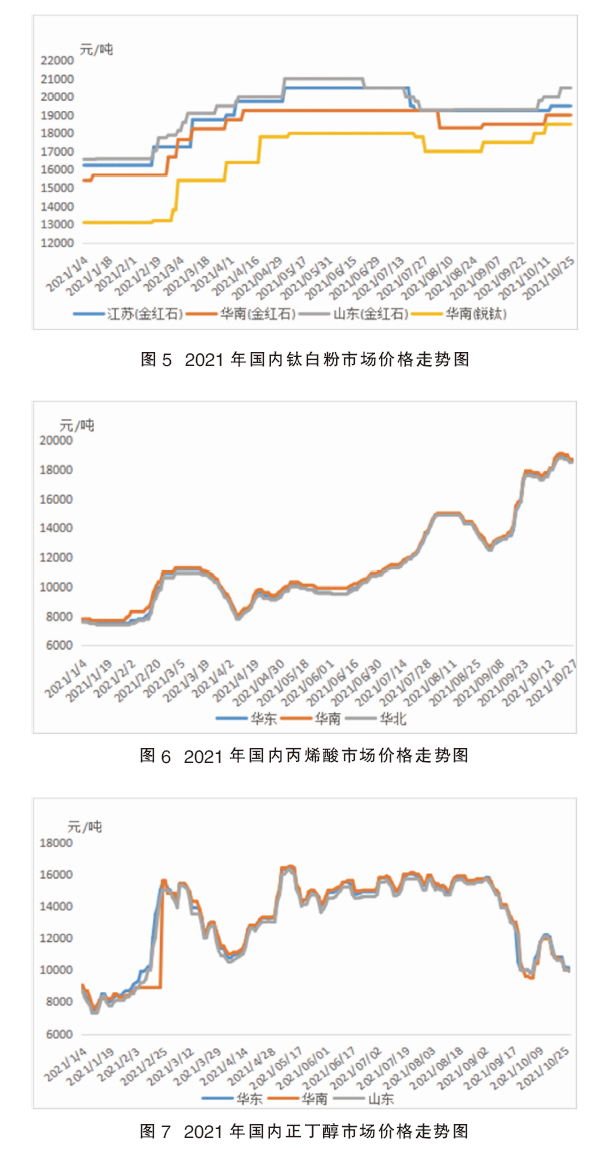

双酚A:行情如“过山车”般跌宕起伏

2021年,双酚A延续了2020年涨势。2月欧美突发寒潮导致部分供应中断以及3—4月泰国、中国台湾地区双酚A装置检修集中,双酚A进口货源补充不足,让国内市场供应面紧张态势加剧,现货市场价格也一路上涨,价格在4月中旬左右达到30000元/吨,创下9年来新高。

7月份双酚A国内装置故障频发,加之进口部分货源到港延迟,现货流通量吃紧。8月华东台风、国外运力紧张进口货源推迟,更加剧市场供应紧张,期间浙石化两次竞拍持续多轮且叠创新高,进一步推动市场氛围,双酚A商谈报价推升至28000~28200元/吨,创年内第二次新高。9月,能耗双控限电停产,造成下游环氧树脂减产或者停车,对国内双酚A需求量下降,市场破位大跌。截至10月28日,两个月时间,双酚A下跌31个百分点,下跌超8800元/吨。2021年是双酚A投产的高峰年。供应及下游需求双升供不应求明显。据买化塑研究院统计,截至2021年9月底,国内双酚A总产能202.5万吨,产量约135万吨,较上年同期增长22.73%。2021年以来价格走势详见图3。

环氧树脂:价格推涨至十年来新高

2021年1—10月份价格出现“M”走势,价格不断创新高。4 月16日,环氧树脂价格成功推涨至创十年新高。快速拉高的成本压制了需求,市场价格冲高之后也迎来了快速的下滑。9月近期受双控影响,江苏各大液体树脂工厂均受到不同程度影响,开工被迫降负,产量下降;随着金九银十的到来,工厂需求增加,但是市场供应不足造成供需紧张,市场价格再次上涨。截至目前,液体环氧树脂E-51报盘在33500元/吨左右桶装(出厂价),比年初上涨20500元/吨,涨幅一倍;固体环氧树脂也在29000元/吨左右,创今年4月份以来阶段性历史新高。

2021年1—9月份环氧树脂平均毛利在3248元/吨,较去年同期增长9%。进入9月份,双酚A价格屡屡下挫,利润收缩,环氧氯丙烷产品快速拉升,无论是甘油法、还是丙烯法利润大幅提升;而环氧树脂上涨主要受成本驱动,液体树脂毛利增长,截至9月23日毛利增长至5000元/吨左右。

长期来看,虽然有些企业价格会出现大稳小动短暂走软,但2021年环氧树脂市场主流价格随会有所回落,但仍将会处于较高位。2021年以来价格走势详见图4。

钛白粉:价格居高不下

继2020年7月开始,国内钛白粉市场价格一路高涨,创十年历史新高。截至10月28日,金红石型钛白粉山东市场最高涨至21000元/吨,造成价格居高不下的主要因素是钛白粉原材料钛精矿和硫酸价格持续上涨以及紧张的现货供应。硫酸市场均价同比年初上涨超300%,特别是内蒙古硫酸价格涨幅较去年上涨860%。

春节后至4月底,一是国外疫情大爆发,国外工厂开工受影响;二是国内工厂生产恢复背景下的供给,钛白粉出口订单暴增,钛白粉1—5月累计出口量比去年同期增加13.76%。6月初,钛白粉市场价格涨至10年高点。9月企业因碳排放超标被责令降负生产,多个钛白粉主流大厂减产,部分牌号供应紧张。自9月以来,行业开工率从接近80%降至66%,目前行业整体开工已恢复至72%左右,相比9月末已有提升,但相比年内正常的开工仍有差距。未来3~4个月内,钛白粉行业的整体开工很难恢复到正常水平,价格大幅度下跌的可能性不大,预计会高位窄幅震荡。2021年以来价格走势详见图5。

丙烯酸:9月涨幅达40%

因新产能投放,2021年1—2月起部分工厂进行轮修操作,产量偏低,2月最低;加上国外疫情爆发,造成丙烯酸及酯装置不可抗力的停车或是减产,加大各个主流工厂出口量,4—5月整体出口量超过万吨。9月,国内丙烯酸及酯由于装置集中检修,加上节能减排等其他因素导致市场开工率大幅降低,9月产量较创下2021年最低,市场现货供应紧缺,市场价格也随之大步调上扬走势。截至9月30日,国内丙烯酸总产量约为16.26万吨,开工率52.96%,丙烯酸华南市场于19100元/吨 ,较年初上涨103.19%。华东市场19000元/吨,较年初上涨106.52%。创下今年高点,但随着9月的预订订单的完成,市场供应及库存开始回升,下游进入淡季需求减少,临近月底触顶走跌。预计接下国内丙烯酸及酯市场价格将会有所回落。2021年以来价格走势详见图6。

正丁醇:价格曾日跌2500元/吨

2021年春节后正丁醇开启大幅上涨走势,市场价格在短期内首次突破近十年高点。随着3月中旬国外装置利好影响减小,市场达到高点后开始下跌;下游丙烯酸丁酯有多套装置检修,刚性需求减少。4月中旬因齐鲁石化装置检修时间提前,市场开始反弹,到5月中旬,正丁醇价格突破15600元/吨的高点,成为年内最高点。

9月能耗双控限电停产,极大地影响了正丁醇下游生产,外加山东地区下游丁酯检修装置重启时间推迟,丙烯酸丁酯开工率降至40%,醋酸丁酯装置开工率下降至不足20%。市场需求量下滑约3万吨;9月23日,江苏正丁醇市场价格下跌2500元/吨至10000元/吨,创下近年来单日最大跌幅。2021年以来价格走势详见图7。

PTA:累计出口量同比上涨255.33%

从2020年四季度至2021年7月底,PTA跟涨原油,以及在成本及供需双重推动下,价格稳中攀升,市场价格一度上涨至2019年10月以来的高位。2021年PTA市场价格高点是5552元/吨,最低点是3675元/吨,华东市场均价是4090元/吨。较年初51.07%,同比去年同期上涨83.84%。

2019年底至2021年是国内PTA的产能投产高峰期,预期2021年国内新投装置达到1600万吨,产能增速达到28.02%,2022年与2023年的产能增速也分别达到7.79%及8.24%,产能基数及扩能增速均远远高于需求端,PTA进入产能过剩时期。PTA产能增加导致国内竞争压力加大,必然引导国内企业寻求出口减压,故在满足自身需求外,转移至出口是必然选择。据海关数据可知,1—9月PTA累计出口量比去年同期上涨255.33%,累计进口量比去年同期下跌92.07%。2021年以来价格走势详见图8。