“十三五”期间,我国氮肥行业取得新的发展,在总量控制、结构调整、技术创新、绿色发展等方面成绩显著,但行业发展还面临诸多问题,存在多种不确定因素。

行业现状和主要问题

(一)“十三五”主要成绩

1.总量控制成效显著。“十三五”以来,我国氮肥行业去产能工作取得显著成效,2016—2020年累计退出合成氨产能1979万吨/年,尿素产能1787万吨/年,产能过剩矛盾有效缓解。2020年,我国合成氨和尿素产能分别为6676万吨/年和6634万吨/年,相比2015年分别下降8.7%和19.1%;氮肥、合成氨、尿素产量(折纯氮)分别为4033万吨,5884万吨和5623万吨,相比2015年分别下降14.5%、11.9%和20.3%。

2.结构调整取得新进展。“十三五”期间,氮肥行业结构调整步伐加快。原料结构方面,到2020年,采用新型煤气化技术的合成氨产能占比达到46.1%,相比2015年提高16.9个百分点,采用常压间歇煤气化技术的合成氨产能占比相比2015年下降了17.6个百分点。产品结构方面,绿色高效氮肥的总量快速增长,到2020年,新型尿素和硝基肥产能均超过1000万吨,液体肥、水溶肥、硝酸铵钙、硝酸磷肥等新型肥料也得到一定发展,氮肥利用率相比2015年提高3.2个百分点。氮肥企业积极拓展新产品领域,发展烯烃、乙二醇、聚碳酸酯等重要化工原料和化工新材料,有的已建成了综合性化工基地或化工园区。

3.装置大型化、生产集约化水平进一步提升。“十三五”以来,我国建成多套世界级规模的氮肥装置,单套60万吨/年合成氨装置、单套百万吨级尿素装置成功投运。到2020年,产能30万吨以上规模的合成氨企业有104家,产能占比达78.9%,相比2015年提高13.9个百分点;50万吨以上规模的尿素企业有64家,产能占比达82.1%,相比2015年提高11.8个百分点。氮肥行业形成了一批大型企业集团,合成氨和尿素产能达百万吨的企业数分别达到20家和24家。

4.技术创新取得新突破。“十三五”期间,氮肥行业技术创新能力显著提升,涌现出一批具有国际先进及国际领先水平的成果。具有自主知识产权的先进煤气化技术在大型化、高效化、低能耗化、煤种选择性方面取得突破性进展,日投煤3000吨级水煤浆及干煤粉气化装置成功应用。大型氨合成技术、低能耗尿素工艺技术、钌系氨合成催化剂、增效尿素生产技术、36万吨硝酸生产技术、国产化硝酸磷肥生产技术等实现成功开发和应用。此外,行业建设了一批技术创新平台,拥有十六个国家认定的企业技术中心,三个行业级技术研究中心。

5.清洁生产水平大幅提升。“十三五”期间,全行业吨氨产品综合能耗下降5%,COD、氨氮和总氮排放量下降约40%,颗粒物、二氧化硫、氮氧化物等大气污染物排放量下降35%。

6.氮肥非农业需求显著增长。“十三五”期间,氮肥行业积极开拓下游市场需求,非农业需求实现多元化增长,己内酰胺、人造板、三聚氰胺、锅炉烟气脱硝、车用尿素等多领域对合成氨和尿素的需求增长明显。新的需求增长对缓解氮肥产能过剩,促进行业结构调整起到积极作用。

(二)存在的主要问题

1.经济效益水平有待进一步提高。“十三五”期间氮肥行业结构调整取得阶段性成果,行业效益水平明显提升,2020年全行业销售利润率为1.98%,相比2015年提高3.2个百分点,但仍低于化肥行业4.21%、化工行业6.51%的平均值。总资产收益率相比化肥、化工行业低2个以上百分点。氮肥行业仍需继续升级优化产业结构,提升企业竞争力。

2.产品结构不合理。目前氮肥产品仍以尿素为主,养分高效化、功能多元化、作物专用化的新型肥料占比还很低,且差异化不明显,不能满足我国农业由增产导向转向提质导向的要求。氮肥企业在合成气下游产品多元化方面取得一些突破,但大部分企业发展路径单一,以大宗和中低端产品为主,原创性及高端性产品短缺。多数产品解决了有无、多少问题,但产品优劣问题还有待进一步解决。产品结构不合理致使行业同质化严重、抗风险能力不强。

3.自主创新能力不强。我国氮肥行业技术创新能力仍存在短板和差距,氨合成反应效率、空气(合成气)压缩机组能效水平、关键泵阀可靠性、尿素装置关键设备材料及能耗水平、产品链新技术开发等与发达国家存在一定差距。创新能力不足严重影响企业核心竞争力的提升,难以实现行业的新旧动能转换。

4.能源消耗和安全环保水平尚有较大差距。氮肥行业能源资源消耗高,“三废”排放量大,污染物治理和循环利用水平低的矛盾十分突出。行业能源消耗量占化工行业的14%,氨氮、总氮、挥发性有机物、二氧化碳放排量分别占化工行业的30%、14%、10%和20%。长江经济带、汾渭平原等环境敏感区域分布有110多家合成氨企业,产能达2600万吨/年。行业环保水平有待进一步提升,煤气洗涤冷却水和工艺废气中挥发性有机物排放,尿素造粒尾气粉尘和氨排放,工业固体废物排放等问题突出,后期治理任务艰巨。碳减排压力较大,节能降耗等减碳措施潜力有限。氮肥行业在安全方面存在不少问题,相当一部分企业安全管理基础不牢靠、不扎实,事故隐患和安全风险交织并存。

5.国际化经营能力有待增强。我国氮肥产业规模已居世界第一,出现一些竞争力强的单项冠军企业,但行业国际化经营水平仍处于初级阶段,缺少有国际话语权的大型企业和有核心竞争力的国际领先技术,缺乏国际化人才与运营经验。氮肥产品成本处于偏高水平,国际市场竞争力不足,企业间缺乏统筹协调,恶性竞争时有发生。

“十四五”发展面临的形势

“十四五”时期,我国氮肥行业将进入高质量发展的新阶段,行业质量、效率将全面提升,但在复杂多变的国际国内环境下,氮肥行业面临着各种挑战和机遇。

国际方面,世界经济下滑、国际市场需求萎缩、国际投资意愿下降、限制性贸易措施增加,经济和贸易环境的不稳定和不确定风险显著增强。能源价格大幅波动、能源结构快速变革、低碳经济倒逼等对行业发展带来巨大挑战。欧盟新肥料法规、印度肥料补贴政策、氮污染治理以及碳排放机制等政策因素,将抑制全球氮肥农业需求的增长;南亚地区氮肥产能快速增长,将带来全球氮肥贸易格局的变化,尿素出口面临更加激烈竞争。根据IFA(国际肥料协会)预测,未来五年氮肥农业需求年均增速将从1.5%降至0.9%。在不利因素存在的同时,未来几年全球氮肥工业需求仍将快速增长,产品多元化发展日趋明显,氮肥过剩量趋于下降,这对氮肥市场又形成一定支撑。

同时,行业发展还面临着一些新变化和新挑战。一是能源结构面临巨大变革。传统能源需求面临大幅下降的尖锐挑战,清洁能源需求将快速增长。据预测,到2030年,我国非化石能源消费占比将由目前的15%左右提升到25%。能源结构的变化将使行业产业结构调整压力增大。二是绿色低碳给行业带来全新挑战。氮肥行业碳排放量约占化工行业排放量的20%,严峻的碳减排压力使行业面临成本、技术等诸多挑战。三是能耗双控限制行业发展。“单位GDP能源消耗降低13.5%”作为约束性指标列入“十四五”时期经济社会发展主要指标。氮肥行业属于能源消耗大户,行业需以更大力度实施节能降耗,减煤压煤。

“十四五”发展指导思想及目标

(一)主要目标

1.做好总量调控

根据现有、新建及退出产能测算,结合工农业需求变化趋势,对总量提出如下目标:

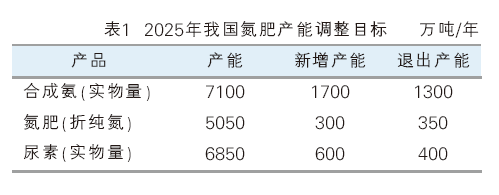

到2025年,合成氨总量保持年均1.0%的增速,产能达到7100万吨,其中新增产能1700万吨,退出产能不少于1300万吨,产能利用率提升至88%。到2025年,合成氨供需基本平衡。

到2025年,尿素总量小幅增长,产能保持在6850万吨,其中新增产能600万吨,退出产能400万吨,产能利用率提升至87%。到2025年,尿素供需基本平衡。

到2025年,氮肥总量略有下降,产能保持在5050万吨,其中新增产能300万吨,退出产能350万吨。到2025年,氮肥供需基本平衡。2025年我国氮肥产能调整目标详见表1。

2.优化原料结构

继续推进合成氨原料结构调整和清洁煤气化技术改造,提高以非无烟煤为原料的产能比重。到2025年,采用新型煤气化技术的合成氨产能占比从目前的46.1%提升至65%;采用常压间歇煤气化技术的合成氨产能占比从目前的29.1%下降至12%;以天然气为原料的合成氨产能占比从目前的19.5%下降至18%。

3.升级产品结构

以满足农业生产多样化需求为目标,大力发展绿色高效肥料,到2025年,新型氮肥比重提升到25%左右。发展增效氮肥、硝基肥、液体肥、水溶肥、硝酸铵钙等高效肥料,以及肥料增效载体、肥料添加剂等。在发展新肥料产品的同时,延伸碳一化工产业链条,推进产业链优化升级;拓展下游应用领域,提升高端化工产品占比。

4.提高技术创新水平

加强核心技术攻关,提高装置大型化、集约化水平,优化企业生产效率,加快5G+工业互联网技术在企业场景中的应用,推进行业数字化管理水平,全面提高行业技术创新能力。

5.提升安全环保水平

到2025年,资源能源利用效率和安全环保水平明显提高,安全环保标准持续完善,吨氨产品综合能耗和用水量持续降低,主要污染物排放强度明显下降,固定层间歇式煤气化企业的挥发性有机物排放问题得到全面改善。到2025年,氮肥行业氨氮和总氮排放量下降10%以上,颗粒物、二氧化硫、氮氧化物排放量下降15%以上。气化炉渣、锅炉渣进行全部处理,80%实现综合利用。

“十四五”发展主要措施

(一)推进产能结构升级,提升行业供给质量。一是继续控制产能总量。严格控制氮肥新增产能,新建项目应符合国家和区域产业政策,满足能耗“双控”目标、污染物排放总量控制、碳排放达峰目标等相关要求。尿素(含配套合成氨)新建项目遵循产能等量或减量置换,鼓励跨地区置换,引导新增产能向优势企业和更具比较优势的地区集中。严格落实安全、环保、能耗、水耗、碳排放等相关要求,强化行业监管。坚决淘汰不具备安全环保条件、不符合产业政策的落后产能。二是着力优化存量产能。持续推动城镇人口密集区企业搬迁改造,鼓励运用先进适用技术改造提升现有产业;采用“退出一批、改造一批、置换一批”原则,加快固定层间歇式煤气化企业改造升级。鼓励原料煤就地转化,通过实施清洁生产技术对现有产能优化升级改造。

(二)加快产品结构升级,开创新经济增长点。一是聚力发展绿色高效肥料。落实化肥减量增效和农业绿色发展的要求,努力提升氮肥利用效率,实现肥料产品性能和功能升级,重点发展增值氮肥、硝基复合肥、硝酸磷肥、硝酸铵钙、硝基钙镁肥、液体肥、水溶肥、缓控释肥、稳定性肥、中微量元素肥、生物肥等肥料,腐植酸、海藻酸、氨基酸等肥料增效载体,硝化抑制剂、脲酶抑制剂、微生物菌剂等肥料添加剂。二是全力做好补链和强链工作。依托现有资源和产业优势,开发合成气下游产品及煤基多联产的高端化工产品,发展化工新材料、特种专用化学品等产业。通过发展新兴行业推动产业向专业化、高品质和价值链高端化延伸。三是拓展合成氨、尿素在非农业领域的应用。扩大火电、水泥、钢铁、煤化工等行业脱硫脱硝应用,以及脲醛树脂、己内酰胺、丙烯腈、乙醇胺、己二酸、MDI/TDI、车用尿素、三聚氰胺泡棉和纤维等下游产品应用。

(三)全面推进科技创新,增强发展新动能。一是有针对性地攻克一批制约产业升级的关键核心技术和装备。重点是:清洁高效超大型煤气化技术,适应于本地煤、低质煤、高硫煤的煤气化技术,百万吨级大型高效低压氨合成技术,高效催化剂及净化剂、肥料增效技术,大型压缩机、尿素高压系统专用材料、关键仪表泵阀的国产化技术等。二是提高行业科技创新能力。强化企业创新主体的地位,引导企业增加技术创新投入;聚焦基础和应用研究,实现原创成果重大突破;加强多领域跨界融合,推动创新链、产业链、资金链精准对接;注重创新人才培养,尊重和保护知识产权,积极推进科技成果转化。三是积极开发数字化应用。运用5G和大数据技术,推动工业互联网、大数据、人工智能和产业深度融合。通过工艺装置APC应用、数字营销、智能仓储、机器人过程自动化、重大危险源在线监控自动报警等多场景数字化智能化应用,从研发、生产、销售、安全管理等方面实现行业数字化应用和生产效率提升。

(四)着力推动绿色低碳发展,提高安全环保水平。一是努力树立行业绿色发展形象。加大对化肥和化工科普知识的宣传,提高民众认知水平;强化企业社会责任感和行业自律精神,自觉、主动、高标准地做好安全、环保、节能工作。二是完善行业标准体系。做好“合成氨、尿素单位产品能源消耗限额”“行业清洁生产分级标准”修制定工作,推进团体标准建设,构建满足行业高质量发展需要的新型标准体系。三是开发和推广低碳环保先进技术。采用先进技术进行大型机组节能改造、系统余热余压综合利用、能量综合利用;开发和推广先进的环保治理技术,包括废水零排放技术、中水回用技术、造粒尾气脱氨脱尘技术、挥发性有机物处理技术、高浓盐废水分质盐回收技术等。探索与低碳能源耦合发展,采用可再生能源氢实现生产过程“碳—氢—氧”平衡。四是提升行业本质安全水平。建立智能化控制中心和重大危险源监控室,实行“一企一策”精准治理,加强液氨、液态气体、硝酸铵等危化品储存、运输和监管工作。五是积极推动行业低碳发展。尽快摸清行业碳排放底数,制定行业碳达峰行动方案。组织研讨和宣贯“碳达峰碳中和”基本理念和实现路径,构建碳排放管理标准体系。加快开展CO2资源化利用,努力降低行业碳排放强度;积极参与全国碳市场建设,做好碳市场培训和碳资产管理工作,加快硝酸行业氧化亚氮减排催化剂研发和示范企业建设。

(五)构建全过程服务链条,提升农化服务水平。一是创建农化服务新模式。利用“互联网+农资”等模式开展营销和推广服务,促进行业发展;建立种植大户档案,开展示范推广,做好农技知识培训;二是建设全过程农化服务体系。整合企业农化服务队伍,构建集测土配方施肥、套餐肥配送、科学施肥技术指导及信息化服务员为一体的农化服务体系。三是加强农化服务硬件设施建设。推广智能化施肥装备、水肥一体化设施、精准配肥站、液体肥施肥机等,通过智能化设施的推广和应用加强对农户的指导和服务。

(六)做好两个“体系”建设,创新行业服务新模式。一是推进化肥产品追溯体系建设。在完善追溯标准体系、信息服务体系及试点应用的基础上,全面推进化肥产品追溯体系建设,加快企业自建追溯系统与全国化肥电子防伪追溯平台的对接工作,建成全行业协同运作的追溯管理体系,为政府和企业打假防窜、产品流向追踪等提供服务。二是做好行业信用体系建设。行业诚信建设在资质认定和信贷融资等方面具有正向激励作用,要按照《氮肥行业信用体系建设行动方案》要求,继续做好企业信用等级评价工作,完善失信主体信用修复机制,建立行业统一的信用信息征集、查询和共享制度,共同营造诚实守信的市场环境。

(七)加快“走出去”步伐,构建“双循环”发展新格局。一是拓宽国际合作领域。充分利用国内国际“两种资源、两个市场”,在资源能源、技术装备、产品创新、投资融资、节能环保、下游应用等方面开展更加广泛的交流与合作。二是提高出口竞争力。增加复合肥料、新型肥料、硝基肥等高附加值产品出口;对标国际产品标准,加强出口质量管理。三是进一步扩大国际市场范围。紧密结合东南亚市场、欧洲市场、南美洲市场、非洲市场,开拓市场新需求;加强国际交流与合作,有条件的企业到目标市场设立办事机构或投资并购相关下游企业。

“十四五”发展的政策建议

(一)加大对搬迁改造、产能置换项目的支持力度。建议对符合条件的氮肥企业搬迁改造、产能置换项目予以支持。支持有条件的企业通过发行企业债等方式募集资金,搭建企业与金融机构间的信息交流互动平台。鼓励社会资本积极参与搬迁改造工作。协助企业通过土地置换等多种方式拓宽资金筹措渠道。

(二)加强对技术创新工作的支持。加大对行业关键技术、节能低碳技术、数字智能化技术的产业化支持,引导推进技术成果产业化。国家层面搭建技术成果交易平台,促进成果与应用对接,需求与研发对接,提升研发转化效率。

(三)加强对绿色低碳工作的支持。设立低碳化改造专项资金,支持碳中和技术工业化研发示范,制定产品减碳标准,完善绿色低碳评价体系。对氮肥等涉农行业碳配额、碳价给予一定倾斜。

(四)稳定并降低化肥用天然气价格。建议化肥用天然气价格与化肥价格联动,并取消不合理的结构气定价方式,企业所用的生产化肥用天然气均享受计划内气价。建议化肥企业能够自主选择气源,提高化肥企业的议价能力。

(五)完善化肥运价政策。完善化肥运价体系,统一执行标准和尺度。建议更新执行化肥运价的产品目录,让更多新型高效化肥(有行业标准或国家标准的新型化肥品种)能够享受化肥运价,促进化肥减肥增效。

(六)有针对性地推进安全环保工作及相关政策制定。根据行业特点,建立完善生产、储存、运输、销售全流程安全环保标准;按照国家相关标准、规范开展安全环保检查及产业政策制定,杜绝不结合区域发展、不符合实际情况的“一刀切”行为。对环保、能耗、安全等达到行业先进水平的氮肥产能,在能源资源消费总量控制、重污染天气应对装置负荷许可方面给予政策倾斜。