2021年9月,在国家发展改革委、国家能源局批复《绿色电力交易试点工作方案》后,我国启动了首次绿色电力交易,共17个省份259家市场主体参与,达成交易电量79.35亿千瓦时。这意味着我国绿电交易市场迈出第一步,必然对于我国绿电产业发展、企业碳达峰碳中和事业发挥巨大的推动作用。

双碳减排中绿电发展意义重大

2020年,我国二氧化碳排放总量约110亿吨,其中能源行业约占80%,而电力行业碳排放又占能源行业的比重超过40%。毫无疑问,能源行业是我国实现双碳目标的主战场。2020年我国政府宣布2030实现碳达峰、2060年实现碳中和,同时宣布风电、太阳能发电2030年总装机容量将达到12亿千瓦以上。截至2020年底,我国“风光”总装机容量累计达5.3亿千瓦。根据双碳目标的要求,未来十年内还需完成7亿千瓦时的装机容量。

解决绿电消纳难是绿电发展的关键

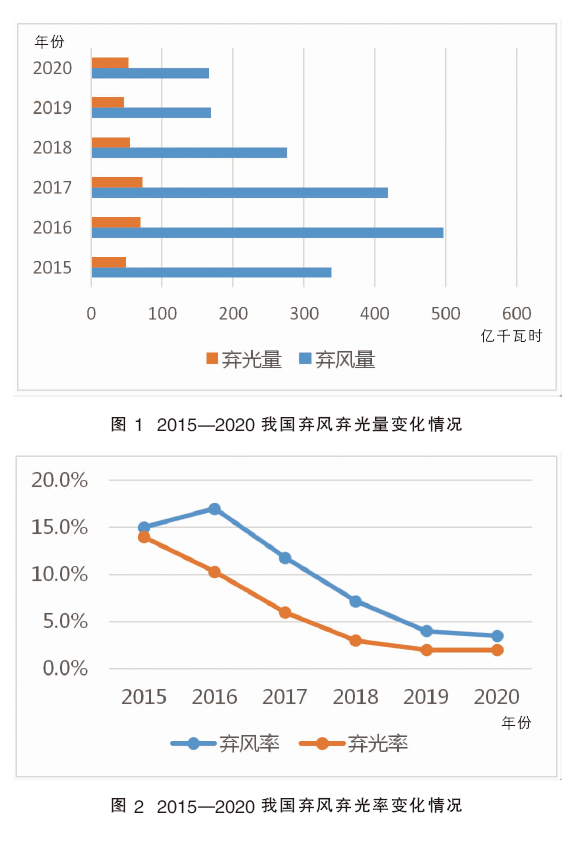

2020年我国风力、光伏等绿电发电量达到7276亿千瓦时,同比增长15.5%,占我国社会总发电量9.7%。但是一方面我国绿电发展迅速,另一方面国内电力消费端普遍对绿电的接受程度不高,这就造成了所谓“绿电消纳难”的困境。2015年全国平均弃风率达15%、弃光率达10%。近年来,弃风弃光问题得到较好的控制。2020年,风电和光伏发电利用率已分别提升至96.5%、98.0%,但全国仍存在218.7亿千瓦时的弃风弃电。如何解决绿电消纳问题是绿电发展过程中需要长期重视的关键问题。图1、图2分别为2015—2020年我国弃风弃光量和弃风弃光率变化情况。

绿电消纳难与绿电的“绿色溢价”

绿电即绿色电力(Green Power),是指利用特定的发电设备,如风机、太阳能光伏电池等,将风能、太阳能等可再生的能源转化成电能。在生产电能的过程中,二氧化碳排放量及其他污染物排放为零或趋近于零。因相较于传统的火力发电所生产的电力,其对环境的冲击影响低很多,绿色电力从使用价值角度来看,不仅具有电能价值,而且具有环境价值。

进一步可以推论:尽管都是电能,但是绿电和传统的火电其实可以定义为是两个在功能上可以相互替代,但是又存在差异的产品。绿电比传统火电具有更为优越的环境属性。但是毋庸讳言,从能源属性上来看,如稳定性、连续性和保障性等,绿电并无优势。

如前所述,其实绿电与火电其实是两个在使用价值方面可以相互替代,但是又存在明显差异的电力产品。绿电的环境友好特性,从环境经济学角度来看,就是绿电具有正外部性,而火电由于发供电过程中大量产生包括温室气体在内的排放,具有负外部性。

但是不能也不必否认的是,在现有技术体系下,绿电存在着“质次价高”的现象。从生产成本来看,绿电比以化石能源为基础的火电高,这就是比尔-盖茨所谓“绿色溢价”。此外,尽管由于技术进步,目前许多光伏、风电项目已经可以平价上网,绿电在稳定性、连续性、保障性等方面与传统火电也存在差距,这个差距需要付出额外的成本和技术措施(例如储能)加以解决,在广义上这部分也属于“绿色溢价”。在此次全国绿电交易中,绿电成交价格一般溢价3~5分/度,这部分就是绿色溢价。

绿电既存在正外部性,又存在绿色溢价。绿电的正外部性,受益对象是全社会。而对于绿电客观存在绿色溢价,由谁来承担并支付?则取决于社会的经济制度安排。若没有人承担并支付绿色溢价,必然造成绿电生产难以补偿生产成本,绿电生产将难以为继。绿电消纳难,本质上就是绿色溢价由谁负担的问题。解决了绿电的绿色溢价负担问题,绿电消纳问题也就迎刃而解。

长期以来,我国绿电发展主要依靠各级政府财政补贴支持。正是在政府财政补贴下,我国光伏发电、风力发电产业获得了惊人的发展。但是,由此各级政府也背上沉重财政负担。要实现2030年风电、太阳能发电总装机容量12亿千瓦的目标,如果继续把政府补贴作为发展绿电唯一途径,政府财政将不堪重负。

未来,一方面,绿电企业要不断降低成本,缩小与传统煤电的成本差距,缩小绿色溢价;另一方面,通过积极的探索和精巧的制度设计,不断扩大绿色溢价的自愿承担群体,进一步解决绿电绿色溢价由谁负担的问题,用市场化手段解决绿电产业发展问题。

绿电交易何以可能?

绿电交易即以绿色电力产品为标的物的电力中长期交易,用以满足电力用户购买、消费绿色电力需求,并提供相应的绿色电力消费认证。通过一系列的制度性安排,培育具有绿色溢价支付意愿的绿电用户群体,逐步形成并发展壮大,进而形成绿电交易机制,这是用市场机制解决“绿电消纳难”问题的重要途径之一。

为什么用户会自愿购买绿电需求?就个体消费者而言,由于社会文化、教育等因素,许多消费者出于对于自身社会责任的认识理解,积极践行绿色消费观,愿意支付绿色溢价,购买绿色产品,为人类应对气候变化贡献自己绵薄之力。在现实中,这种消费者并不鲜见。据2008年5月全球媒体调查报告,全球79%的消费者偏好购买对环境负责任的企业的产品,也就是愿为企业节能减排买单。

更有意义的自愿绿电购买者是企业用户。例如,华晨宝马、巴斯夫等大企业都参与了此次直接采购可再生能源电力的交易。巴斯夫计划到2025年前采购共计约44万兆瓦时的可再生能源电力。

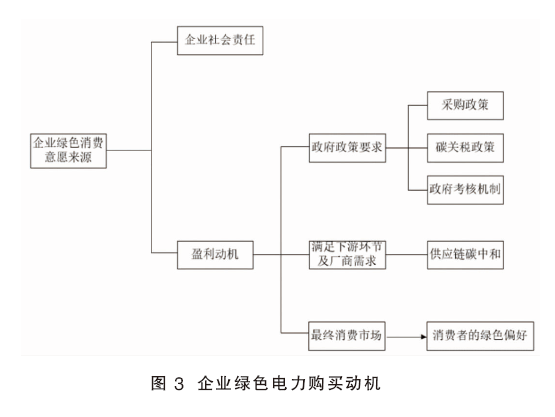

企业的绿电购买动机可以概况为:

(一)履行企业社会责任

与个体消费者相类似,一些企业认识到自身的社会责任,积极探索企业碳减排路径,为此生产经营中力所能及地增加绿电使用。企业通过履行社会责任,打造企业绿色环保的品牌,持续提升企业形象。例如,一些企业为了彰显自身履行企业环境责任的能力和雄心,提升自身绿色品牌形象,组织了RE100可再生能源倡议,而生产经营中采购并使用绿电就是加入协议的基本要求。

(二)现实商业动机

但是如果企业参与绿电交易仅仅出于履行企业社会责任方面考虑,显然此种绿电交易难以普遍化。事实上,企业购买绿电,不仅是出于社会责任的目的,还有商业方面深层考虑。归纳起来,企业参与绿电交易的商业动机大体(见图3)有以下几种:

1. 满足特定市场的准入资质要求

在碳达峰碳中和已经成为全球共同目标的背景下,已经有一些国家政府出台有关政府采购政策,要求未来投标供应商必须是碳中和企业。如2021年英国发布的PPN 06/21的新规,明确规定投标供应商在参与合同价值超过500万英镑的公共工程项面前,必须作出碳中和承诺,并在投标文件中公布企业详细的和可信的碳减排计划,该新规已于2021年9月30日实施。此规定适用于英国所有中央政府部门、分支机构以及非部门性的公共机构。英国政府采购市场规模达到2900亿英镑之巨,这必然对众多政府采购供应商产生影响。英国政府的这种采购政策,必然产生示范效应,未来可能有越来越多的国家及地区政府跟进效仿。

2. 满足下游厂商供应链碳中和要求

在全球减排政策加强的趋势下,越来越多企业已经宣布了企业碳达峰碳中和承诺和时间表,例如,施耐德宣布,到2025年实现公司运营层面碳中和,到2040年实现端到端供应链碳中和。而国内央企中国节能环保集团有限公司提出,到2040年左右实现运营碳中和,到2050年实现供应链碳中和。

已有更多企业在积极行动中,西门子能源在中国开展了“供应商碳减排”项目,鼓励供应商明确制订和实施温室气体减排措施。这一项目在2022年将扩大到超过1000家供应商。西门子能源还提出,到2030年产品全生命周期中的温室气体排放量与2019年相比减少27.5%。苹果公司要求所有供应商必须使用一定比例的绿色电力,否则会失去成为供应商的资格。国内互联网企业百度则在其2030年实现集团运营层面的碳中和目标中提出,要构建新型责任伙伴合作机制,推动供应链碳减排。在以上所有这些供应链碳中和计划中,供应商采购并使用绿电已经成为最为基本的要求。

3. 满足个人消费品市场有绿色消费偏好的消费者需求

在个人消费品市场中,绿色偏好正成为消费潮流。出于上述消费动机,基于绿电生产的产品,可以更好满足消费者绿色偏好,满足消费者履行自身社会责任的心理需求。

4. 满足有关绿电消纳考核机制要求

当前在我国能源转型的大背景下,绿电消纳情况是国家考核地方能源利用与能源消费结构的重要内容。在我国特有的体制下,国家对地方的绿电消纳考核机制必然进一步传导至企业,推动企业购买绿电产品。

全球性的趋势表明,企业在碳减排领域的表现和业绩正在成为获取市场进入资格、确立竞争优势、打造绿色品牌、满足利益相关者要求的关键因素,而绿电的采购和使用又是关键的关键。因而,日益增长的绿电购买需求为绿电交易的形成提供了基础。

综上所述,绿电产品不仅具有特有的生产过程和特有的使用价值属性,而且在需求与消费方面具有特有的需求群体。因此,绿电事实上已经成为独特的交易产品,这就是绿电交易的起因。

规范化、常态化运营绿电市场有利于绿电发展

从长期来看,偶发的、非常态化的绿电交易,应当在进一步完善绿电独有的交易规则的基础上,逐步形成独立的规范化、常态化运营的绿电交易市场。原因在于,规范化、常态化运营的绿电交易市场形成,才能够为绿电需求群体提供更为便利的交易服务,有利于绿电生产者与需求方直接对接,更好完成交易撮合、信息交互、服务对接等。绿电交易市场的常态化运营,还可以更大范围以更大规模聚合绿电需求,从而推动光伏、风电等绿电产业的发展。

绿电交易带来的启示

1. 持续扩大绿电消费群体 夯实绿电市场和绿电产业基础

在全社会范围内提倡、鼓励绿电消费,持续培育具有绿色溢价支付意愿的绿电用户群体,促进绿电市场的形成和绿电产业的发展。尽管技术进步很快,但是可以预计绿电的绿色溢价问题将长期存在,绿电消纳在相当长的时间内都将困扰经济社会发展。绿色溢价本质上就是涉及全社会的能源转型及经济转型的成本问题,在全社会范围内,合理分担绿色溢价,攸关能源转型的成败。只有不断增加具有绿色溢价支付意愿的绿电用户和消费人气,才能确保能源转型的成功。

2. 组合运用“看得见的手”和“看不见的手”,推动绿电发展

推动绿电需求扩张和绿电交易发展,需要交替运用“看得见的手”和“看不见的手”。一方面,绿电交易以交易自愿为前提;另一方面,政府应通过一系列的制度创新,不断完善绿电交易制度,确保交易秩序的公正公平。

特别是政府还可以运用“看得见手”进行必要的干预,推动绿电需求扩张。例如,运用政府采购政策支持绿电发展。此次我国举办冬奥会,在奥运史上首次全部场馆100%使用绿电供应,这就是一个极为经典的例子。

3. 大力推广并不断完善产品碳标签等制度,完善低碳经济机制

不断完善碳足迹测算、碳标签制度和绿电证书等制度,形成完整的低碳经济机制。如前所述,企业是绿电购买的主体,企业购买绿电的动机在于满足消费者对于绿色产品的需求。引入碳标签制度,有利于企业打造绿色低碳产品品牌形象。同时,便于消费者购买时识别、拣选,可以促进绿色产品消费,进而推动绿电消纳。

4. 不断强化企业环境责任意识

在碳中和已经成全球共识的当代,低碳领域的竞争将成为企业竞争的新领域。生产同样产品的情况下,碳排放少的企业,其品牌就可能更具美誉度,就可能有更多的消费者拥趸。所以,要不断强化企业环境责任意识、低碳发展意识,让更多具有社会责任感的企业自觉自愿地消纳更多的绿电。特别是居于供应链顶端的厂商,一方面应当提高认识,率先垂范;另一方面,应当通过推动供应链碳中和,推动供应商碳中和。

5. 在全社会范围内营造低碳氛围,推动全社会绿色消费观念兴起

碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,离不开社会全体成员的理解和支持。同时,社会能源转型的巨大成本,也需要社会全体成员来分担。以绿电生产的绿色溢价,一部分由购买绿电的厂商在产品生产过程中通过技术进步消化,而更大部分可能会通过价值转移至最终消费品,由消费者最终承担。由此,社会的全体消费者其实才是绿色溢价的最终承担者。

“世上没有免费的午餐”,同样也没有免费的碳中和。怎样提高全体社会成员的认识,认识到积极应对气候变化对于构建人类命运共同体的重大意义,进而认识到每个社会成员自身的社会责任和环境责任,从而转变生活观和消费观,自觉践行低碳绿色生活,并在自愿的基础上分担能源转型的成本,这是整个能源转型的社会心理基础,也是绿电发展不可缺少的前提。

在推动社会消费观念转变方面,政府应当发挥引导作用。前一阶段出台的《“十四五”全国公共机构节约能源资源工作规划》做出了积极的示范。《规划》提出,到2025年全国公共机构年度碳排放总量控制在4亿吨以内,在2020年基础上单位建筑面积碳排放下降7%。

应当在此基础上,进一步明确有关细则,例如明确公共机构在绿电使用方面的责任。此外,还应当在有关政府等公共机构采购中明确对供应商在碳中和、碳达峰方面的资质要求,从而在全社会范围内营造低碳氛围,进而推动社会绿色消费观念的兴起。