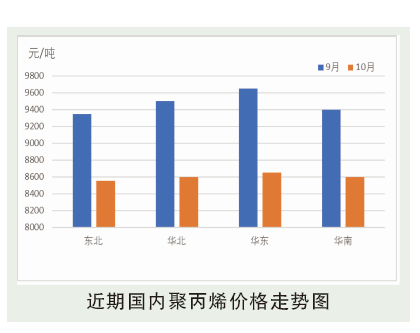

10月份市场均价在9550元/吨,较9月上涨625元/吨,较去年同期涨1450元/吨,涨幅较为罕见。国庆节期间,外盘原油价格大幅上涨,Brent原油站稳80美元/桶,因市场担忧能源危机,原油、天然气价格均大幅上行,在成本驱动及双控的持续实施下,聚丙烯价格维持上涨态势,但高成本价值传导不畅,下游接盘有限不断拖累价格上涨速度,现货市场表现出煤大于甲醇大于聚丙烯的局面,聚丙烯下游开工率出现不同程度下滑,对PP价格形成向下驱动。10月中旬后,价格上涨后迎来快速回调,煤炭在政府调控较为严厉的情况下,回调幅度较大,成本端动态塌陷挫伤国内化工品,PP跟随原料同步展开大幅度回撤,目前阶段性回调超过2000点,在8500一线寻找支撑。短期看在商品利空共振氛围下,PP继续保持跌势。

后市分析

从需求端来看,随着原料价格的快速回落,下游行业利润得到改善,加之限电政策有所放松,下游开工得到小幅提升,需求端有所好转,但在原料跌势背景下,仍维持按需采购为主。从成本端来看,国家发改委全力引导煤炭价格回归合理水平,短期内动煤弱势趋势不变,利空PP市场心态,不过在原油高位以及各原料来源制企业盈利情况不佳的支撑下,下方空间同样有限。综上所述,尽管10月底市场有所反弹,但11月来看,北方全面进入供暖季,煤炭调控政策仍在,反弹行情能否延续尚需观察,预计11月PP市场行情窄幅整理为主。