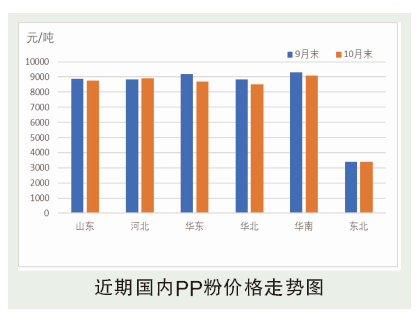

10月聚丙烯粉料市场行情呈现先涨后跌的趋势,幅度在50~550元/吨。国庆假期归来,丙烯价格一路上行,对粉料形成强劲支撑,粉料高价涨至10200元/吨。进入中旬,丙烯市场缺乏较明显消息面提振,同时PP期货行情延续弱势,加重市场观望情绪,丙烯报盘一路下滑至9150~9250元/吨。粉料成本压力明显,报盘延续弱势,利润空间倒挂300~500元/吨,业者心态不佳,粉料装置多数停车。10月下旬,丙烯价格偏弱运行,生产企业出货亦无较大改观,竞争出货意愿不减,报盘重心下滑至8000元/吨。部分山东省内限电政策暂时取消,江苏、浙江等省份为有序用电,限电影响减弱,企业开工逐渐提升,同时与丙烯价差逐步扩大,利润维持在180~200元/吨,对市场心态略有提振,前期个别停车企业有开车计划,整体市场交投气氛尚可。截至10月29日,山东地区主流出厂成交在8780~8900元/吨。

后市分析

供应端来看,尽管10月上中旬受原料丙烯居高不下影响,部分企业装置降负或停车,然月底随着丙烯价格回落以及聚丙烯粉料价格止跌影响,前期检修或降负的企业陆续有计划提负及开车的趋势,加之前期价格快涨快跌,部分企业库存量有所上升,此外宁夏润丰有计划11月份投产,届时市场局时市场供应量或将出现小幅的增加预期。从原料成本方面来看,原料丙烯价格已跌至低位,继续下滑的空间有限,同时甲醇受煤炭影响价格进入下行通道,聚丙烯粉料成本压力有所缓解。需求方面来看,部分地区前期限电情况有所缓解,企业整体开工率较前期有所提升,且需求端有所好转,但在原料跌势背景下,仍维持按需采购为主。预计11月份PP粉市场或将偏弱震荡整理为主。