2021年,我国焦化及高温煤焦油深加工产能有所增加,但市场开工负荷均出现下滑走势,高温煤焦油供应仍显紧张,在下游需求增加态势下,2021年高温煤焦油价格创历史新高水平。表1为2021—2022年中国高温煤焦油年度数据一览。高温煤焦油深加工主产品煤沥青2021年表现抢眼,以山东地区为例,国内煤沥青价格同比上涨86.03%,支撑深加工企业扭亏为盈。

关键数据解读

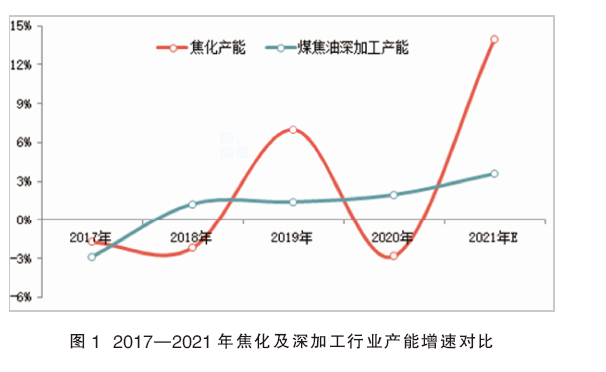

1.焦化及高温煤焦油深加工产能增加,增速分别为13.96%、3.57%。

如图1所示,2021年,国内焦化及高温煤焦油深加工行业产能继续增长,其中焦化行业增速达13.96%,产能创5年新高水平。从近5年焦化行业产能看,市场经历先降后增又下滑再上涨趋势,产能波动幅度明显,主要与行业去产能及产能置换政策有关。2017—2018年,行业产能退出规模较大,至2018年焦化产能降至5年最低水平。2019年开始,部分置换产能陆续建成投产,弥补部分退出产能缺口,产能出现小幅增长。但进入2020年行业去产能集中,特别是山东、山西地区,累计淘汰焦化产能7721万吨。2021年焦化产能增速创5年新高,主要原因在于:淘汰产能减少,置换产能装置较大,且陆续投产所致。未来三年,我国计划新增焦炉产能累计达5297万吨左右,预计未来三年我国焦化产能或将呈现小幅增长走势。

近5年国内高温煤焦油深加工产能一直呈现增长状态,2021年产能达到历史新高水平。产能持续增速的原因有以下三点:一是我国高温煤焦油深加工行业发展较为成熟,行业进入门槛不高;二是行业开工灵活,不易淘汰;三是企业逐步往产业链、集团化方面发展,企业扩建及产业链条化现象发展明显。因行业产能优化仍在继续,仍有部分企业新上煤焦油深加工装置未投产,预计未来2~3年,我国煤焦油深加工行业产能增速或将延续上涨走势。

2.高温煤焦油及深加工产品价格大涨,其中煤沥青上涨86%表现亮眼

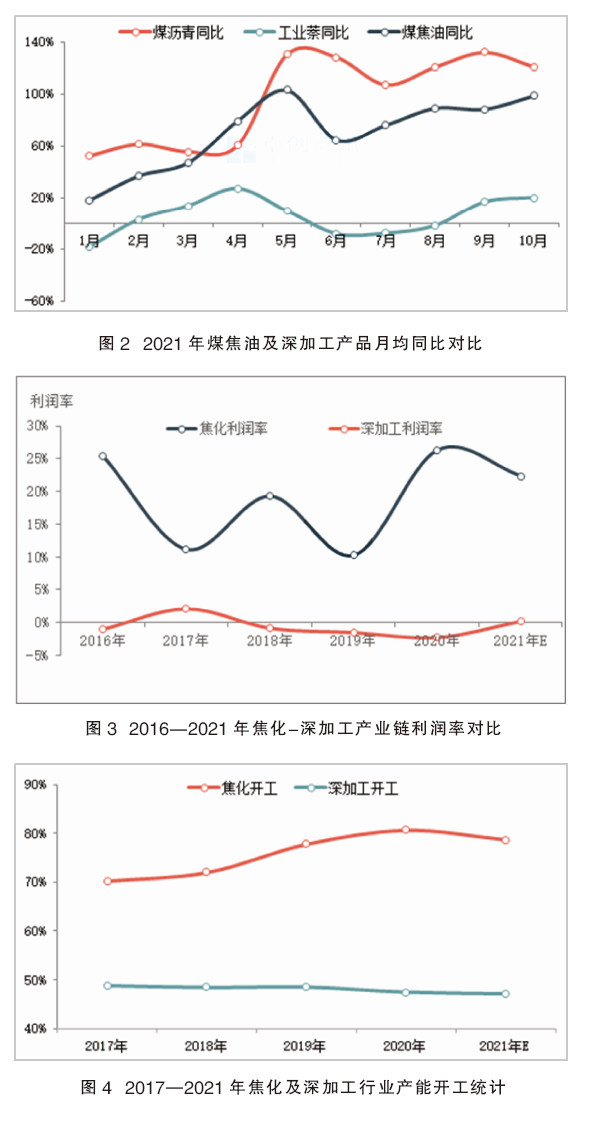

如图2所示,2021年,国内高温煤焦油及深加工产品运行良好,高温煤焦油、煤沥青、工业萘均价分别为3764.22元/吨、4727元/吨、3854元/吨,较2020年涨幅分别为63.88%、86.03%、3.52%,其中高温煤焦油及煤沥青价格创历史新高运行。原料高温煤焦油年度市场价格变化主要受供应、需求和政策等因素共同作用。供应是影响全年价格变化的关键因素,因焦化整体开工不足,高温煤焦油紧缺局面持续,且下游深加工及炭黑行业产能持续增速,原料缺口明显导致其易涨难跌,虽在6月份因下游承压能力下降出现短暂下滑后,7月份后市场受货紧支撑持续呈现拉涨走势。

高温煤焦油深加工产品中煤沥青市场本年度表现亮眼,需求量的增加是影响全年价格变化的关键要素。国内铝市向好带动阳极块市场,碳素企业开工提升,对煤沥青需求面增加;针状焦产能继续增加,随着其价格的反弹,企业对煤沥青需求提升。而高温煤焦油深加工企业的春/秋季集中检修,对其创新高带来助推作用。另一方面,深加工产品工业萘市场因供需格局转变原因导致市场上涨幅度偏窄,全年仅有两波宽幅上涨行情,两次上涨的主要原因在于下游苯酐向好支撑,外加工业萘低价诱惑,市场炒涨氛围过高,出现短暂向好行情,但下游增速放缓,供应面相对宽松周期较长,市场长期处于低位整理状态。

3.焦化及高温煤焦油深加工行业毛利润提升

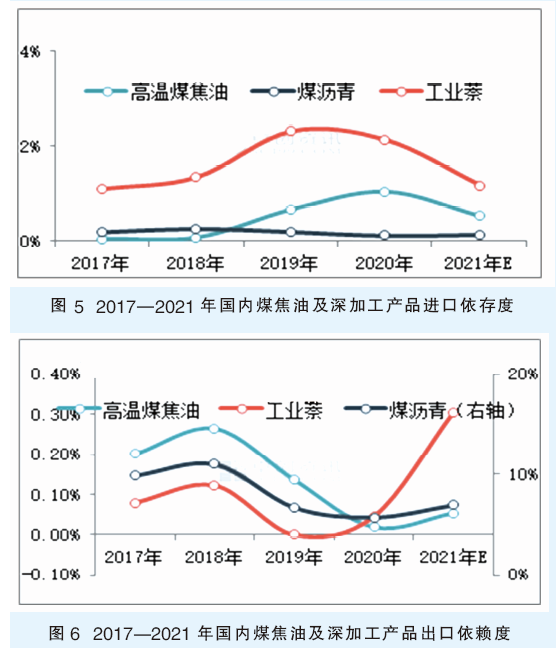

如图3所示,2016—2021年,我国焦化一直处于产业链高利润行业,高温煤焦油深加工一直处于产业链利润最薄弱环节,但2021年焦化和深加工行业毛利润均出现上涨走势。2021年,山东地区国内焦化行业毛利润为504元/吨,同比上涨36.95%;但焦化行业的利润率有所下降,主要原因在于原料涨幅明显,焦企生产成本不断增加,焦炭价格虽有跟涨,但受下游钢铁行业开工减产运行,涨幅并未超过成本涨幅。

2021年,国内高温煤焦油深加工行业利润率有所提升,本年度行业利润提高的主要原因在于主产品煤沥青价格的持续上涨,虽其余深加工产品运行欠佳,且部分产品与原料高温煤焦油长期倒挂,但主产品煤沥青与原料价差增大,特别是9—10月份,最大价差达到1574元/吨,成为深加工企业利润水平最高月份,从而带动高温煤焦油深加工行业毛利润扭亏为盈。

4.2021年焦化和高温煤焦油深加工行业开工负荷同降

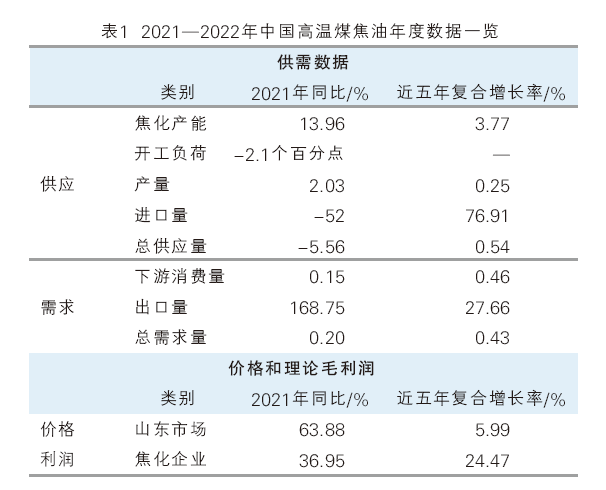

2021年,国内焦化行业开工负荷为78.5%,较2020年下滑2.1个百分点,5年内开工出现首降态势。主要原因在于行业去产能、政策面及原料偏紧的影响,其中上半年市场开工高于下半年,因下半年原料趋紧且价格持续攀高,导致成本压力较大;再者各地政策面影响及下游行业需求下降,焦企开工负荷逐步下降。

2021年,国内高温煤焦油深加工市场开工负荷为47%,较2020年下跌0.42个百分点,5年内市场开工负荷呈现小幅下降走势。年内最高点在6/7月份的50%,虽处于产品淡季,但春季检修结束,企业正常开工,市场开工负荷较高;年内最低点在10月份的43%,秋季集中检修季节来临,停车企业增多所致。产能增加但开工低位原因在于:行业过剩矛盾突出,企业间竞争明显,市场整体开工负荷低位震荡。详见图4。

5.煤焦油及深加工产品进出口依赖度均不高

如图5所示,我国高温煤焦油及深加工产品主要以自产自销为主,进口依存度较低。2021年,高温煤焦油及工业萘进口依存度呈现下滑走势,煤沥青的进口依存度小幅增长。原料高温煤焦油国内缺口较大,但2021年进口量却下降的主因与高温煤焦油属于危险废物有关,海事监管力度增加;且国外深加工行业开工提升,国外煤焦油货源同样紧俏所致。工业萘进口量较2020年下降57.29%,主因在于:国内供应面宽松,下游减水剂需求萎缩,且工业萘价格长期低位震荡,进口价格优势减弱,因需求面仍有萎缩预期,预计未来1~2年,工业萘进口量仍有下降可能。

如图6所示,我国高温煤焦油及深加工产品出口依赖度仍偏低,但2021年出口依赖度均有提升,其中高温煤焦油、工业萘、煤沥青的出口依赖度分别为0.05%、0.31%、6.96%。工业萘出口增加原因为:自身供需面改变,深加工企业加大出口量缓解内销压力。煤沥青出口增加原因为:国外碳素装置恢复,企业开工提升,对国内煤沥青需求增加。

预计2022年,国内焦化及高温煤焦油深加工行业产能继续增加,但因2021年多数产品频创历史新高水平,随着行业产能的增加,产品走势或将趋弱下行,行业利用率及毛利润水平或将呈现下滑走势。