染料是能将纤维或其他基质染成一定颜色的有色有机化合物,即纺织物染色中所用的着色物质,在这里所提到的为工业化生产的合成染料(与天然染料进行区分)。其主要用于纱线及面料的染色印花、皮革染色、纸张染色、食品添加以及塑料填色领域。近几年经历了公共卫生事件以及环保政策升级等,2021年染料行业供需格局呈现相对过剩状态。

供需格局处于相对过剩态势

过去3年面临环保技术升级以及公共卫生事件的压力,染料行业部分小型企业退出市场,染料产量有一定下滑。2021年随着全球经济回暖,终端纺织行业消费水平提高,染料行业产量同比转负为正,预计我国染料产量达80.53万吨,同比增加3.24%。表 1为2017—2021年染料供应表。而从需求端来看,2021年预计染料总需求量在75万吨,同比增加2%。目前来看,我国染料市场总需求量基本与供应量保持同涨同跌趋势,且需求增速小于供应增速。又考虑到目前我国仍有少量染料品种需要进口,且整体社会水平偏高,所以现阶段我国染料市场供需格局仍然偏向于相对过剩状态。

而供需格局的变动也成为2021年影响染料市场价格的主要因素之一。进入2021年,国内工业品基本呈现倒“W”字走势,在2月国内商品出现了一波触底反弹的行情,随之呈现近半年的震荡下调期,直到10月份由于一些不可抗力染料价格再次出现反弹,但这次反弹不符合市场主流曲线,在第二个月也就是11月份再次下调。

供应端量价齐升

供应端来看,2021年我国染料年度产能运行率在65.34%,较2020年上涨6.82个百分点。产能运行率上涨的原因一方面是2021年上半年部分大型染料工厂装置重启,带动了产量的提升;另一方面是年内染料价格出现两次反弹,引发下游采购情绪,染料工厂产能运行率较去年有所提升。

在社会库存方面,2021年我国染料社会库存在23.22万吨,同比增加27.23%。社会库存的增加表明目前染料供应量仍高于需求量。换算成数值可以得出我国染料社会存货量为3个月,高于往年同期,该数值表明染料行业正常备货周期在2~3个月的上限。

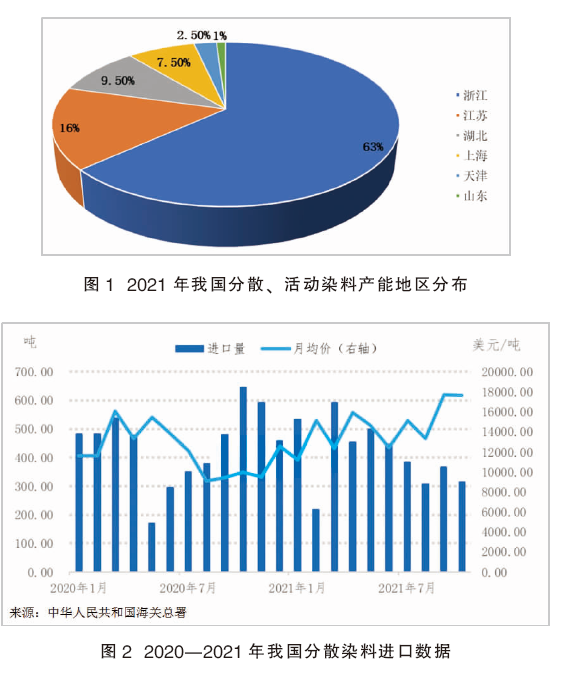

2021年国内染料产能以分散染料和活性染料为主,分散染料占总产能的40%左右,活性染料占总产能的30%左右。现阶段我国染料市场仍然保持分散染料和活性染料为主,其他染料为辅的供应格局。浙江龙盛、闰土股份、吉华三家分散染料产能占分散染料总产能的60%左右,江苏锦鸡、湖北华丽、浙江龙盛、闰土股份、浙江吉华五家活性染料产能占总产能的60%左右。目前国内分散和活性染料产能主要集中在浙江、江苏两地。图1为2021年我国分散、活动染料产能地区分布。

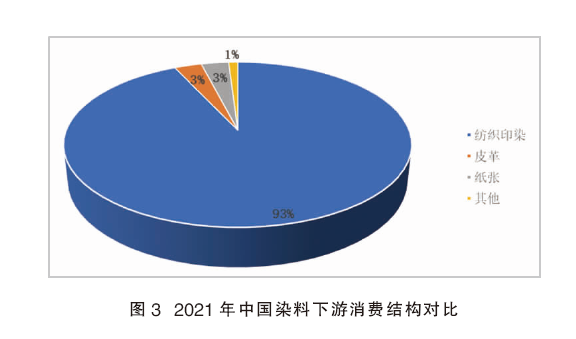

伴随着世界染料生产中心向中国转移,中国染料进口依存度逐步下降。在国内染料工业高速发展背景下,我国染料市场所需大部分品种完成了国产化,目前进口的货源市场较低、生产企业较少。据海关统计,2021年截至10月份,进口分散染料累计4.11千吨,累计同比下降4.22%;进口活性染料累计13.59千吨,累计同比增加38.28%。图2为2020—2021年我国分散染料进口数据。

需求端稳步增长

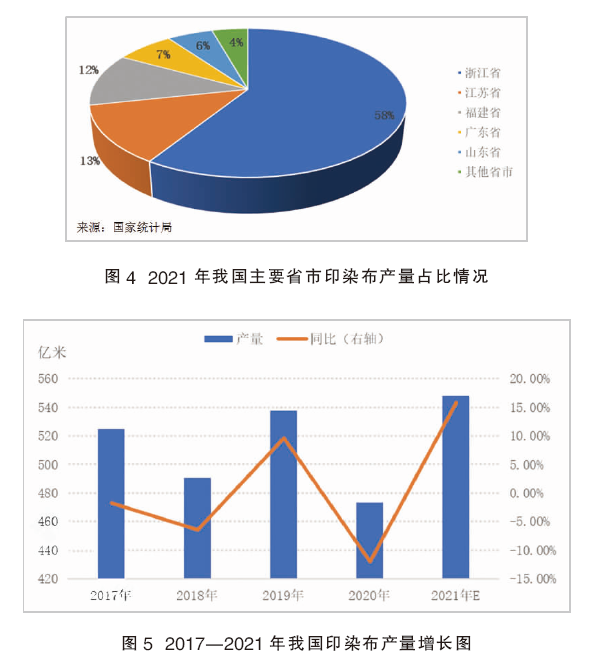

2021年染料下游消费结构占比较2020年基本保持稳定,其下游消费领域组成总体上分为纺织印染及其他应用领域两类,如图3所示。在染料消费结构中,纺织印染行业是最直接也是最主要的下游。据统计,2021年我国染料下游消费中,纺织印染行业占总消费量的93%,皮革染色、纸张染色、食品添加、塑料填色等其他应用领域仅占7%。正因印染行业是染料行业最大的下游消费领域,所以印染行业运行情况将直接反映染料市场的需求状况。

印染厂分布与染料行业分布特点一致,集中在江浙地区,其中浙江省印染布占比在一半以上,如图4所示。由于印染污染较大,占比较大的浙江政府颁布法令,要求印染厂集中搬迁到滨海工业区。据统计,目前绍兴柯桥纺织印染产量占全国产量的1/3、浙江产量的1/2。因现在还未完全搬离,故目前印染产量占比较多的是绍兴、杭州和嘉兴。对于江苏来说,印染产量占比较大的是吴江、常熟、太仓和张家港,均堆于苏州一带。

图5为2017—2021年我国印染布产量增长图。2018年内多次环保督察行动涉及浙江等国内主要印染省份,相关区域内存在较多的问题企业,且部分企业在督察过程中进入停产整顿阶段。因为部分企业的停产导致印染企业行业有效输出产量出现缩减,一定程度上削弱了年内印染供给能力。2020年由于全球公共卫生事件在多地爆发,终端服装厂内外贸需求均受到不同程度的制约,故年内印染能力也出现下滑。而进入2021年,公共卫生事件得到有效制约,全球经济复苏也同样带动了纺织印染行业。据统计,2021年预计国内印染布产量在547.74亿米,同比上升15个百分点。

2021年我国印染行业开工负荷整体高于2020年同期,如图6所示。一方面因为印染行业需求量有所增加,带动印染产量提升;另一方面,因为印染落后产能陆续淘汰,低产能基数也使得印染行业开工率有进一步提升。

分阶段来看,2021年上半年印染行业开工情况与2020年同期基本保持一致,开工变化趋势与印染行业淡旺季吻合(上半年旺季主要集中在3—4月份)。主要是因为上半年终端纺织服装行业内外贸兴起一阵“抄底”潮,内外贸服装商囤货造成了印染行业各种繁忙景象。在此预期下,2021年印染行业需求量出现明显前移,当然这也间接支撑了染费和染料行业的价格。染费增加与订单下达相辅相成,整体带动印染行业开工的提升。

2021年随着国内外终端经济复苏,染料出口较去年同期也出现大幅增加。图7为2020—2021年分散染料出口走势图。据海关统计,2021年截至10月分散染料累计出口83.03千吨,当月环比上升21.10%,累计同比上升35.21%。活性染料累计出口34.43千吨,累计同比增加41.77%。2021年我国染料出口贸易伙伴主要集中在亚洲地区,出口前三为印度尼西亚、中国台湾和韩国,出口前三贸易伙伴较往年未有明显变化。

2022年市场供需格局将继续保持相对稳定

展望2022年我国染料市场,预计供需格局将继续保持相对稳定,在高社会库存下供应宽松程度或略有提升,需求量增速或相对缓慢,这将在一定程度上减弱染料价格上行动能。在另一个层面上,在环保整治、落后产能继续被淘汰等因素影响下,染料产业链产能集中度将会继续提升,进而支撑染料龙头企业的议价能力。综合各方面因素分析,预计2022年染料市场均价较2021年略有提升,但是上行空间较小,涨幅预估在5%附近。以活性染料WNN 200%为例,市场波动区间预计在24~28元/公斤(现金自提),分散染料方面受销售策略影响较大或有明显波动,涨幅或在20%附近,波动区间预计在22~30元/公斤(现金自提)。