聚烯烃树脂是指由乙烯、丙烯、1-丁烯、1-戊烯等一种或几种α-烯烃,以及某些环烯烃聚合而得到的一类热塑性树脂,其中以聚丙烯(PP)、聚乙烯(PE)最为典型。聚烯烃具有相对密度小、耐化学药品性、耐水性好、机械强度良好、电绝缘性佳等特点,可广泛应用于农业、包装、电子、电气、汽车、机械和日用杂品等下游领域,其产业发展直接影响到国民经济发展及人民消费水平的提高。

近年来,我国聚烯烃树脂的市场供需格局已转变为结构性短缺,大量中低档次产能的同质化竞争激烈,高端及差异化产品严重依赖进口。国内聚烯烃产品的高端市场,50%以上仍牢牢垄断在国外厂商手中。随着国内外大规模新建聚烯烃项目的投产,国外大型化工公司也纷纷开始产业升级和格局调整,聚烯烃产品市场被进一步细分,产品差异化与高性能化的比拼正在上演。

2020年国内聚烯烃供需情况

1.PP:产品结构调整加快

在全球需求增长的大背景下,国内各企业装置扩能不断提速。2020年国内PP总产能3113万吨/年,产量2656万吨,行业平均开工率约85.3%。按照国内大型企业划分,中国石化集团、中国石油天然气集团、宁夏宝丰集团、国家能源集团、陕西延长石油公司、中国石油集团和东方能源公司PP年产能分别为704万吨、336万吨、300万吨、235万吨、135万吨、84万吨和80万吨,分别占国内总产能的27%、13%、12%、9%、5%、3%和3%。2020年PP产能排名前四位的企业为中国石化、中国石油、宁夏宝丰和国家能源集团。

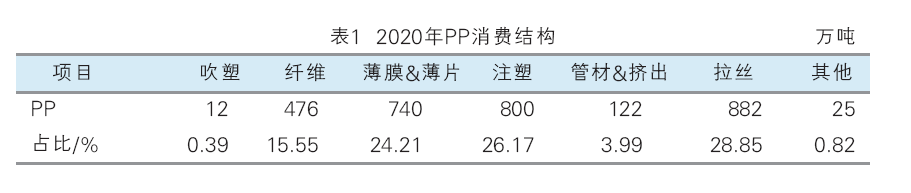

2020年,PP国内消费量达到3057万吨,相较2019年增长109万吨。拉丝、注塑、薄膜和纤维等下游领域消费需求增长较快。其中塑编、BOPP膜领域呈高速化、高端化发展,年消费量分别为882万吨和740万吨,占国内消费量的28.85%和24.21%。疫情放大口罩需求,导致纤维级PP需求大幅增长,年消费量为476万吨,占比15.55%。由于2020年三四季度国内的恢复性增长拉高了家电和汽车等行业的购销,注塑级PP需求随之增长,年消费量为800万吨,占比26.17%。管材挤出和吹塑领域的消费量分别为122万吨和12万吨,占比3.99%和0.39%(表1)。聚烯烃产品应用领域被进一步细分,中高熔纤维、薄壁注塑、中高熔共聚注塑、透明等PP品种相继进入市场,预示着产品结构调整加快,PP产业链多元化进程正在加速。

2.PE:中石化和中石油产能占比超过50%

2020年我国PE迎来产能爆发期,总产能2218万吨/年(其中HDPE 1007万吨/年,LLDPE 830万吨/年,LDPE 384万吨/年),产量1982万吨,行业平均开工率约89.4%。从原料来源看,基于石脑油的PE产能占总产能的72.4%,基于煤炭的PE产能占17.6%,基于甲醇制烯烃的PE产能占4.7%。

2020年新增辽宁宝来化工、烟台万华等轻烃裂解工艺装置。国内PE供应呈现石脑油裂解、煤制烯烃、甲醇制烯烃和轻烃裂解共同发展的新格局。

从行业集中度看,中石化和中石油在国内最早引进技术,在PE行业占据主导地位,2020年中石化和中石油总产能占比超过50%。煤化工企业主要集中在煤炭资源丰富的西北地区,碳一化工为下游聚烯烃装置提供丰富原料,2020年煤化工产能占比已与中石油相同。同时,地方民营企业和中外合资企业发展相对均衡,2020年产能分别占比为14.6%和12.3%。

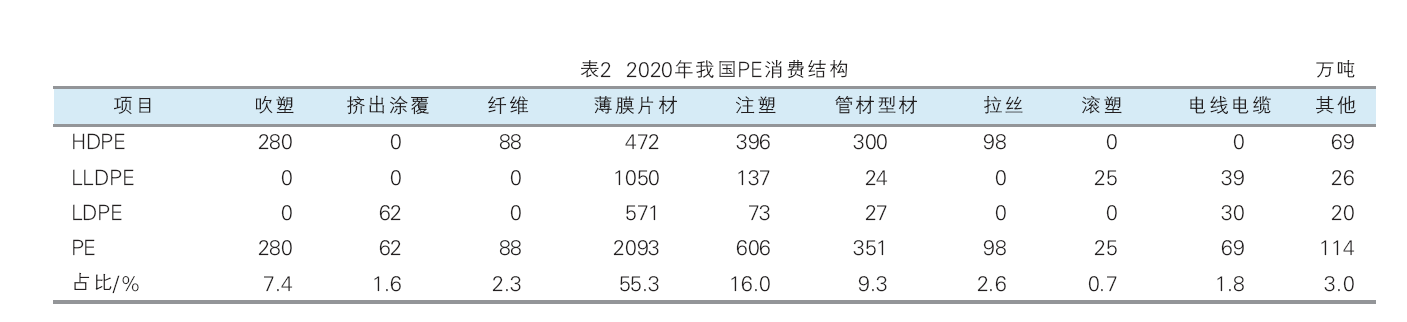

2020年PE国内消费量为3784万吨,消费增长的主要动力来自于电商与网购行业的发展、物流运输和工业包装升级、农作物的科学种植、食品包装行业发展、城镇化管网建设、煤改气政策的激励和厕所革命等的推动。薄膜片材、注塑和管材型材消费排在前三位,年消费量分别为2093万吨、606万吨和351万吨,占国内总消费量的55.3%、16.0%和9.3%。IBC桶、日化品包装和食品医药包装等终端应用领域需求增速,吹塑年消费量280万吨,占比7.4%。

二胎政策促使卫材需求大幅度增长以及物流运输包装升级,纤维、拉丝的年消费量分别为88万吨和98万吨,占比2.3%和2.6%。涂覆、电线电缆和滚塑等小众领域消费发展平稳,年消费量分别为62万吨、69万吨和25万吨,占比在0.5%~2%之间(表2)。

未来几年中国聚烯烃供需格局将生变

新冠肺炎疫情的爆发和美国主导的反全球化趋势,使中国的出口导向型经济承受巨大压力。面对严峻的国际经济形势和不稳定因素,我国提出了构建“以国内大循环为主体,国内国际双循环相互促进”的新发展格局。由于对新冠肺炎疫情的良好控制,我国经济已率先复苏,聚烯烃供应和需求稳步增长。

1.PP将变为“聪明人的工程塑料”

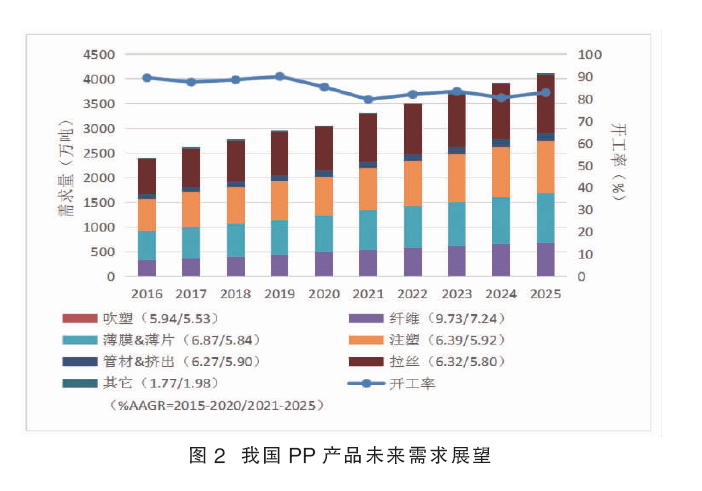

未来几年,我国将把经济发展重点转移到国内消费市场,减少对出口导向型制造业的依赖,预计PP供应与需求将稳步增长(图1)。2021—2025年国内PP需求将以6.1%的平均年增长率(AAGR)增长,这主要得益于国内市场巨大的刚性需求。餐饮、旅游、日常消费品、养老和医疗卫生等市场需求潜力巨大,外卖送餐和在线购物等消费模式更刺激了食品盒、塑料袋、编织袋、胶带等PP包装领域的需求。到2025年,预计我国的PP需求将占全球PP需求总量的44%,高于同期北美和西欧的总和。

未来几年,PP仍然是用途最广泛的塑料树脂之一。PP重量轻,并且能与多种材料很好地混合形成合金材料,且其价格与其他类型塑料(如工程塑料或特种树脂)相比更具竞争力。随着新的PP技术和工艺的开发应用,改变其组成的各种特性和多功能性成为现实。正是由于PP此类应用的低成本和高性能特性,对于PP的注释将从“穷人的通用塑料”转变为“聪明人的工程塑料”。PP主要应用需求仍然为注塑、薄膜片材、拉丝和纤维四类,这四类应用需求占PP使用总需求的90%以上。其中最大的应用需求是注塑,可注塑成型家用电器、家庭用品、外卖食品盒、玩具、汽车零件和电气/电子设备等产品。预计2021—2025年期间,每年注塑消费量占国内总消费量的25%以上,注塑成型的AAGR将增长5.9%。

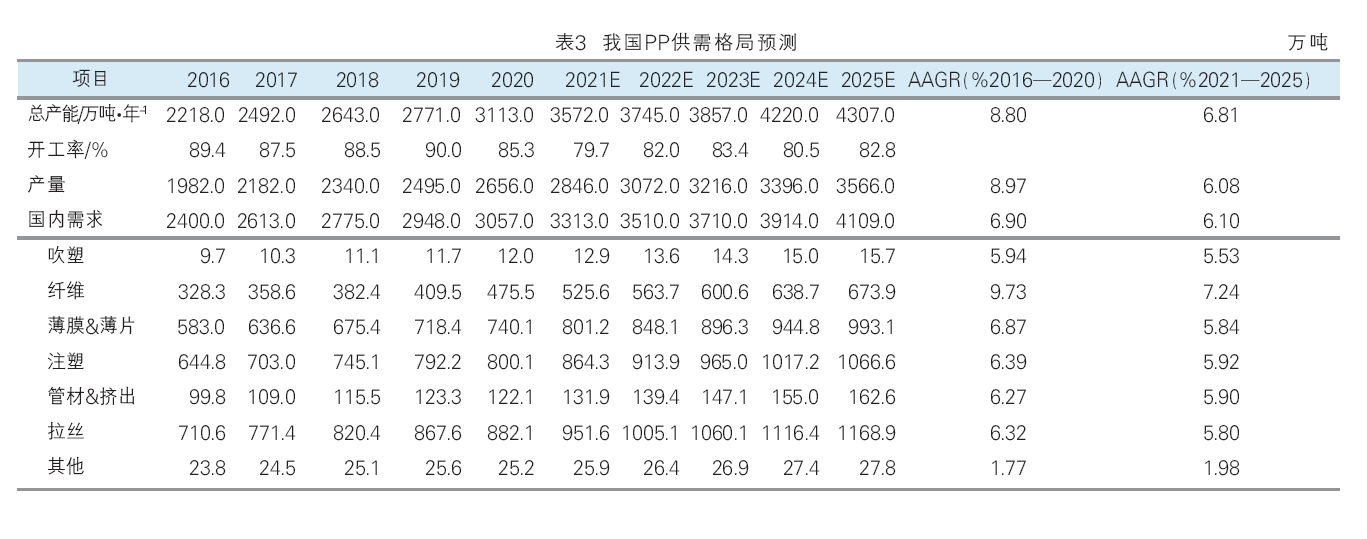

增长较快的应用需求依次是纤维、注塑和管材挤出。纺织、非纺织和包装行业的不断发展将继续推动纤维需求的增长;以外卖、家电、汽车为重点应用领域的订单产量快速增长,对薄壁注塑、低熔共聚注塑和高熔共聚注塑PP的消费起到较好的支撑作用;城镇供水设施改造和建设、地下综合管廊建设、“煤改气”政策、棚户区改造和水污染防治等一系列战略政策不断推进,使得对于管材挤出的需求维持增长态势。预计2021—2025年期间,纤维、注塑和管材挤出的AAGR将分别增长7.24%、5.92和5.90%(图2)。中国PP供需格局预测详见表3。

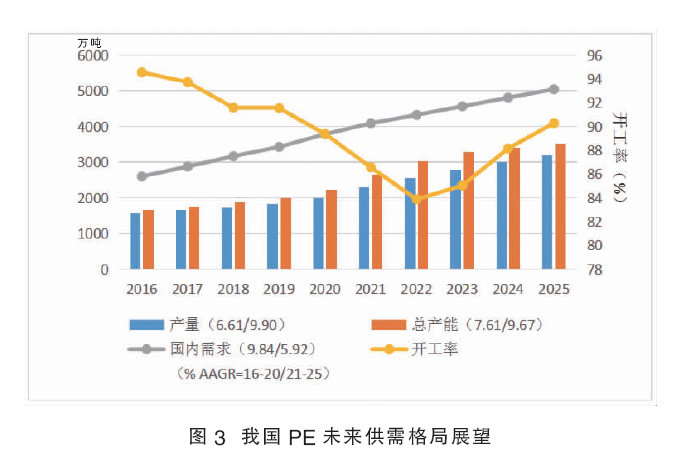

2.PE将形成四元供应格局

未来几年,由于原油价格低廉,我国PE产能的原料路线将更加多样化,形成石脑油、煤、甲醇、乙烷和LPG基PE四元供应格局。预计2021—2025年国内PE产能将以9.67%的AAGR增长。由于2020年1月《关于进一步加强塑料污染控制的意见》国家政策出台,要求规范使用和限制使用一次性塑料。长期来看,这一政策将导致PE需求减少,我国PE需求增速将大幅放缓。预计2021—2025年国内需求AAGR达到5.92%的水平,远低于之前五年的AAGR(9.84%)。到2025年,预计国内PE产能和需求将分别达到3520万吨和5044万吨。由于国内PE生产能力不足,我国近1/3的PE原料需要依赖进口。鉴于进口PE仍以通用料为主,理论来讲,国产料对于同等进口产品存在可替代的空间(表4)。

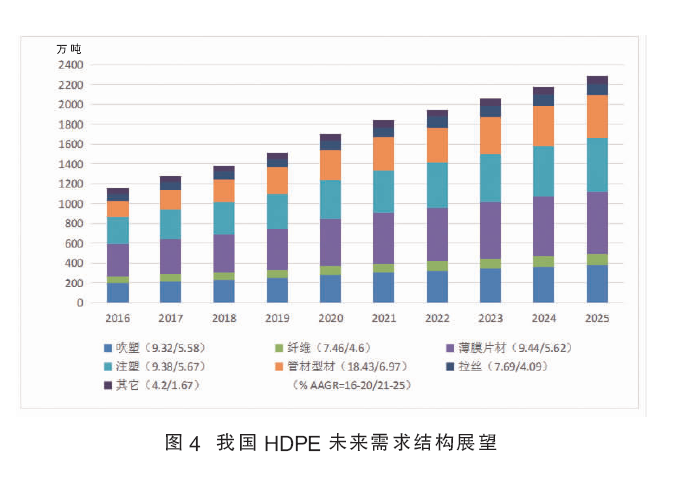

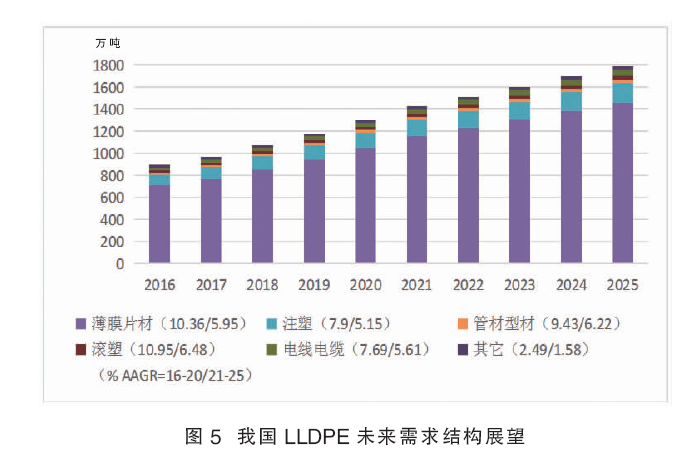

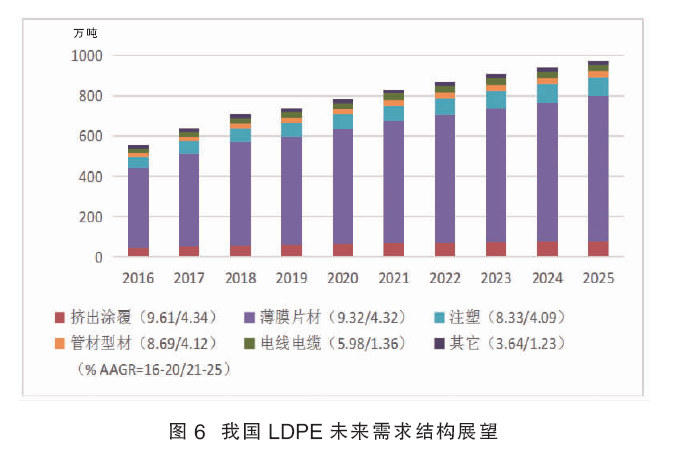

薄膜和片材应用需求在HDPE、LLDPE和LDPE需求中均占主导地位,其中多用于食品和工业包装薄膜的茂金属LLDPE备受下游用户青睐,其国内需求量较大。目前我国生产茂金属LLDPE的厂家主要有齐鲁石化、独山子石化、沈阳石化和大庆石化等,国产供应量总计约6万吨,进口依存度超过96%。LDPE薄膜需求在2021—2025年间将以4.32%的AAGR增长,其增速受到网购包装需求和太阳能薄膜需求的推动。此外,随着我国城市化进程的推进、城市管道网络的改造,以及“厕所革命”的推动,HDPE管材型材需求有望在2021—2025年间以6.97%的AAGR快速增长。不易被LLDPE取代的大型挤出涂覆市场也有助于LDPE更好地保持其市场份额,LDPE挤出涂覆需求在2021—2025年间将以4.34%的AAGR快速增长(图3—图6)。

结论与建议

纵观全球经济发展态势,2021年欧美等国家疫情虽趋缓和,但印度及东南亚疫情爆发则呈现继续深入的态势,全球主要经济体化工行业仍然受到疫情的严重影响。在此期间,我国聚烯烃行业已恢复产能,并实现盈利,且产能总量和盈利水平都超过疫情之前的水平。加之疫情影响下的全球化工供需错配,为国内聚烯烃产业带来巨大的机会。预计“十四五”期间,国内聚烯烃树脂产能仍将稳步增长,自给率稳步提升,同时聚烯烃结构性短缺矛盾将加剧。因此,加快推进聚烯烃产品高端化、差异化发展成为未来聚烯烃产业可持续发展的重要方向。

首先,高端聚烯烃塑料被列入2021年《化工新材料产业“十四五”发展指南》重点发展、提升的八大系列化工新材料种类之一,目标是2025年的自给率力争提升到近70%。在行业及国家政策的指导和支持下,建议加快重点高端聚烯烃产品的催化剂、工艺和加工技术的开发,生产与α-烯烃共聚的PE、超低密度PE及超高分子量PE、丙丁共聚PP、高熔体强度PP、高结晶度PP、茂金属聚烯烃和聚丁烯-1等高端聚烯烃树脂,丰富产品结构。

其次,建议加强高性能合成材料领域的科研资金投入力度,建立建全人才培养制度,创新吸引、留住、用好人才的机制,统筹推进人才队伍建设,合理鼓励和支持科技人员创新创业,为创新团队、创新人才的培养提供良好的生态环境,通过“智慧先行”来提升原始创新能力。

再次,建议生产企业加强与科研机构、高等院校、应用终端的交流和合作,明确应用需求,发挥各自优势,联合开展“卡脖子”技术、补短板技术攻关,逐步构建研究、开发、生产、应用的“利益共同体”,更好地实现技术研究、工业生产和市场终端的对接和融合。

最后,逐步建设一批高水平、开放式的公共创新平台和创新联盟,面向先进制造等领域的国家战略新兴产业和重点工程,构建科研、设计、工程、生产、市场紧密链接、完整高效的技术创新链条,推进聚烯烃产品向产业价值链高端攀升。

何艳 高级工程师,拥有10余年煤化工合成树脂产品结构性能研究和新产品开发应用的从业经验,现专注于煤化工领域信息情报研究。曾担任全国塑料标准化技术委员会石化塑料树脂产品分技术委员会观察员,参与修订行业标准。先后在多项省部级科技创新项目中担任核心研究骨干和项目经理的角色,并荣获省部级“科技进步奖”和行业“优秀质量管理成果”等奖项。

本论文资助项目:中国工程院院地合作项目“宁东基地煤化工产业链延伸与产品耦合发展研究”

项目编号:2020NXZD2