近年来,丙烯腈行业产能集中扩张,但传统需求的跟进力度不及供应增加力度。供需错配下,推动丙烯腈行业格局发生变化。

行业运行特点

丙烯腈行业经过了“供应过剩—供不应求—供需宽松”的发展趋势。2015年,随着上海赛科石油化工有限责任公司和江苏斯尔邦石化有限公司的正常投产,行业整体产能出现了过剩的问题,市场供需平衡被打破,随之而来的是企业频繁减停产来缓解压力。随着下游ABS行业的崛起,对丙烯腈需求增多,但丙烯腈却没有新增产能,市场出现了供不应求的局面。为此,工厂积极生产,企业在2017—2019年利润大幅上涨,带动了一大批化工企业及炼化一体企业纷纷投产丙烯腈项目。2019年,斯尔邦的26万吨/年和2020年浙石化的26万吨/年装置陆续投产,但下游装置未同步跟进,使丙烯腈行业进入供应宽松局面,企业利润也出现了大幅萎缩。尤其是2021年投放了39万吨/年的新产能,这对于丙烯腈行业来说是个不小的冲击,部分工厂只能在淡季时加大减产力度来缓解工厂压力。

供需保持平衡

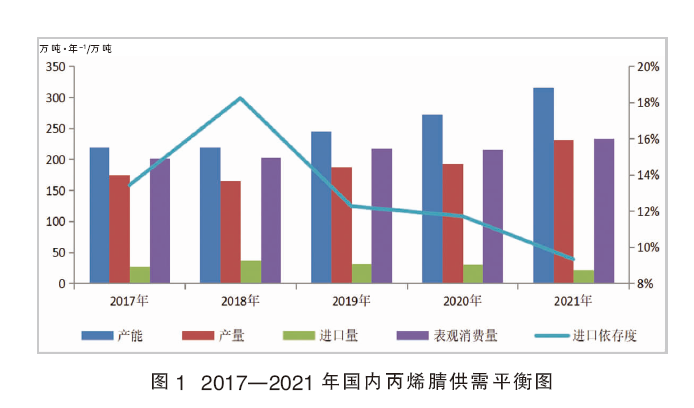

图1为2017—2021年国内丙烯腈供需平衡图。如图所示,2017年至今,我国丙烯腈市场产能、产量不断增长,进口依存度不断下降。随着丙烯腈下游ABS的崛起,丙烯腈的利润开始大幅回升,尤其是2018年由于国内外装置集中检修,导致丙烯腈价格暴涨,利润一度高达4000~5000元/吨,从而引发了产能的快速扩张。近年来,国内丙烯腈需求增长率明显低于产能增长率,使得产能出现阶段性过剩。尤其是2020年又叠加了新冠肺炎疫情的因素,全球丙烯腈的需求量出现了大幅萎缩,仅通过丙烯腈工厂多次下调开工来缓解供应压力。即便有浙江石化26万吨/年新装置投产,2021年的产量也仅有2.6%的提升。

但2021年丙烯腈行业无论从产能、产量还是表观消费上看,都表现得比较亮眼。2021年,我国丙烯腈产能315.9万吨/年,产量231.78万吨,表观消费量234.16万吨,消费量稳步增长。2021年国内产量增速为19.9%,产能增速16.5%,产量及产能均较往年同期有不俗表现,尤其是产量增速比产能增速高3.4%。这说明2021年丙烯腈装置的产能利用率提高,主要原因是国外装置不断检修和遭遇不可抗力,国内装置在满足国内生产需求后,加大出口力度,因而产能和产量不断上涨,进口依存度相应出现下降。

国内生产企业格局

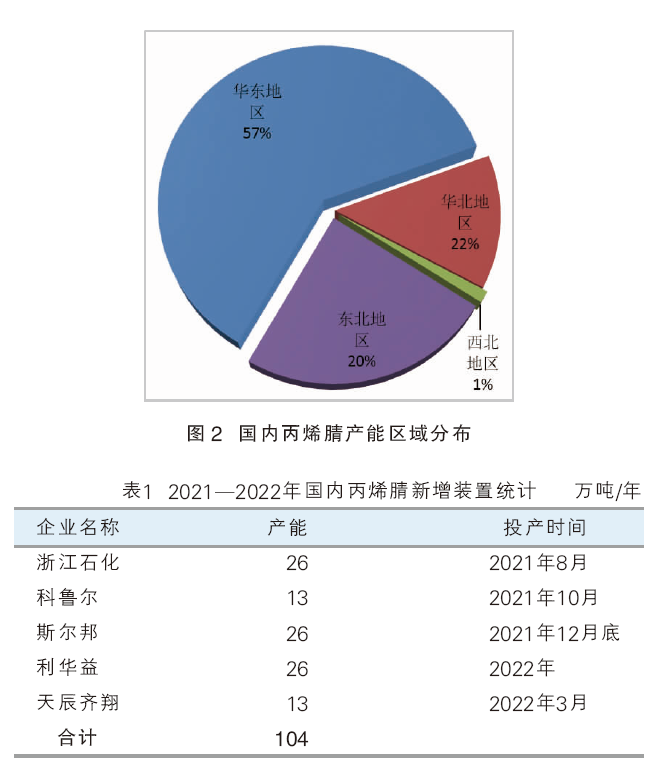

目前,国内丙烯腈总产能达354.9万吨/年。从其产能分布(图2)来看,华东地区仍旧占在全国总产能的57%,较去年同期下降3个百分点。由于华东地区港口码头较多,对于丙烯腈产品来说,船运比汽车运输成本更低,也方便货物的出口。再加上华东处于全国的中间位置,交易更灵活,所以工厂多青睐于在华东附近的港口设厂。北方地区资源则相对匮乏,但近年来在山东新投了多套装置,华北分布上升8%;东北地区现在占20%,下降了4%;西北装置暂无新增。往年丙烯腈的工厂基本都是中石化和中石油体系,这些丙烯腈生产企业设计合理,上下游一体化装置(丙烯-丙烯腈-腈纶、ABS等)为原料的采购、产品的生产和运输等带来方便。但随着炼化一体化产业的兴起,民营丙烯腈工厂逐渐增多。表1为2021—2022年国内丙烯腈新增装置统计。

行业利润整体可观

图3为2017—2022年国内丙烯腈行业利润走势图。如图所示,2017—2022年丙烯腈行业利润整体较为丰厚,只在2020年和2022年出现了两次较长时间亏损。其主要原因是原料丙烯持续高位,丙烯腈下游需求亦较为疲软,价格向下传导受限,故出现持续亏损。其中2022年一季度丙烯腈行业利润在-513元/吨,同比下跌3133元/吨。

下游消费领域结构出现变化

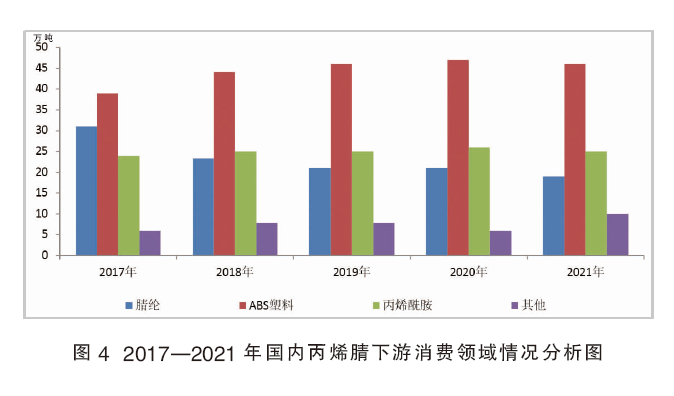

图4为2017—2021年国内丙烯腈下游消费领域情况分析图。如图所示,丙烯腈的消费领域主要分布在腈纶、ABS树脂(含SAN树脂)、丙烯酰胺(含聚丙烯酰胺)、丁腈橡胶和精细化工等行业。从2021年的消费情况看,ABS的消费比例最高,占50%左右。我国近年来汽车和家电等行业快速发展,消费比例逐年上升,于2016年取代腈纶成为丙烯腈需求最大的产业,需求量成逐年递增趋势。尤其是近年来ABS行业利润丰厚,工厂生产积极性高,开工基本处于满负荷,故产能及产量出现连年递增。腈纶占比则从2011年的44%下降至2021年的20%。腈纶近年来替代品不断增多,例如涤纶、粘胶等产品,且与其价格相差较大,所以市场份额不断减少。再加上近年来原料丙烯腈价格振幅较大,腈纶跟涨不及时,导致成本过高,长期处于亏损阶段。2021年腈纶受到了双控政策影响,部分企业开工要求下调,故产量继续下滑。丙烯酰胺及聚丙烯酰胺市场整体表现尚可,因我国对污水处理的要求越来越高,促使聚丙烯酰胺的需求量增加,特别是出口量增长较快。近年来,丁腈橡胶和精细化工等领域发展较好,尤其是丁腈胶乳近年来投产较多,2021年产能从120万吨/年增长至220万吨/年,对原料丙烯腈的需求也将越来越多。

进出口量对比分析

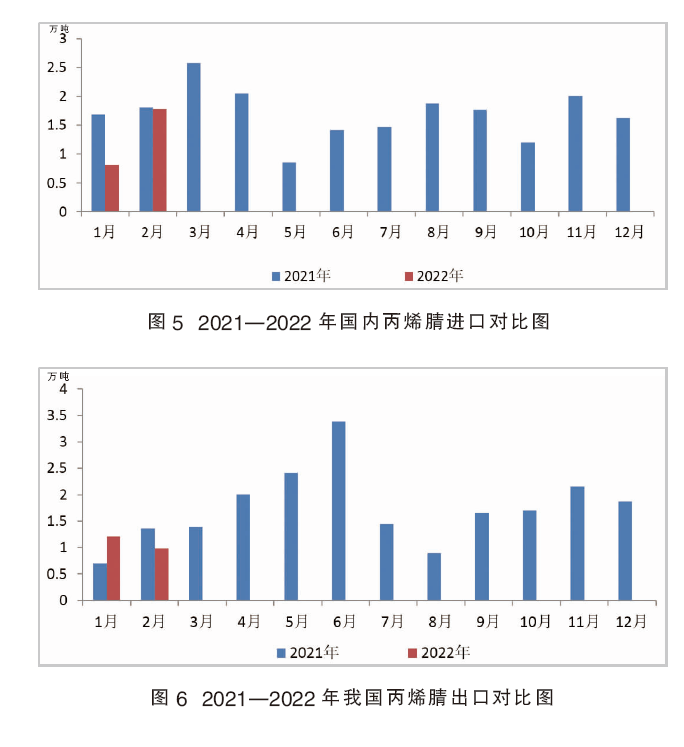

图5为2021—2022年国内丙烯腈进口对比图。如图所示,2022年1—2月国内丙烯腈进口量总量为2.59万吨,较去年同期出现明显下降。主要原因是国内多套丙烯腈装置投产,产品供应充足,且进口货一直倒挂,故下游工厂多选择运输及价格都有优势的国产货,使得进口量继续下滑。

图6为2021—2022年我国丙烯腈出口对比图。如图所示,2022年1—2月份,国内出口量在2.19万吨,同比增长6.31%。主要由于近几年来丙烯腈产品一直保持高利润,从而工厂装置维持较高开工。且有多套新投装置,在产能大幅增加的情况下,产量也有明显激增。新装置投产主要集中在华东港口地区,具有运输优势,且从去年开始,外盘价格一直比国内价格高,也促使国内货源顺利出口。我国丙烯腈对外出口地主要为亚洲周边国家,韩国、印度、土耳其等国家是国内主要出口对象,因为这些国家对丙烯腈有需求缺口,且船运方便。

下游未来发展仍以ABS为主

未来丙烯腈仍将以ABS、腈纶、丙烯酰胺三大下游行业为主,但仅有ABS有新增产能有大量投放计划,ABS需求量占比将继续扩大。丁腈橡胶虽目前有12万吨/年的新投产计划,但基本未确定具体投产时间,故暂不计入新增产能。而腈纶行业仍存在变数,由于外围疫情反复,外贸订单迟迟未能恢复,下游纺纱等行业难见有效好转,腈纶需求预期不佳,故后期新装置暂无投产计划。整体来看,ABS、腈纶、丙烯酰胺三大行业规模预计变动不大,未来将保持5:3:2的比例发展。

未来三年丙烯腈行业发展压力较大

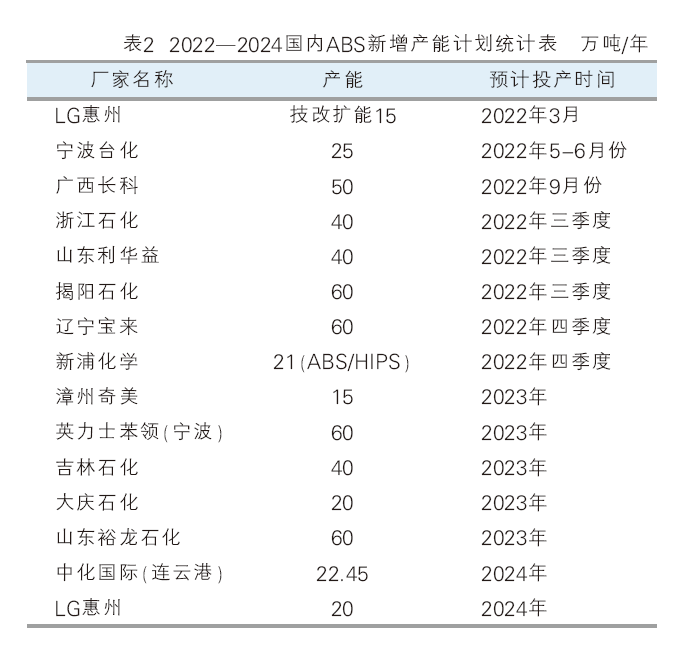

随着新产能的陆续投产,国内丙烯腈行业发展将逐渐成熟,未来三年丙烯腈产能将达到582.9万吨/年(见表2)。但值得注意的是,近两年丙烯腈的新增产能仍将快于下游需求增速,而我国本就是全球最大的消费市场,尽管出口量在不断增加,但供过于求的趋势已经形成,未来市场局势不容乐观。目前来看,2022—2023年我国丙烯腈供应压力比较大,仅下游ABS的大面积投扩产也不能改变供应过剩格局。尤其是新投产装置多为私企,其销售价格比较灵活,将主打价格来抢占市场份额。由于新装置或多在下半年投产,故2022年我国丙烯腈市场上半年价格仍较为坚挺,预计进入夏季后将出现长期的低迷状态。未来三年期间,不排除部分私营企业或者无配套上下游装置的企业搁浅丙烯腈投产计划。而未来丙烯腈产业链内部竞争将更为激烈,随着国内供应量的不断增加,丙烯腈进口量或将继续收窄,出口量或继续增长。我国丙烯腈市场竞争格局将由单产品市场竞争演变为产品和产品链一体化的市场竞争。