2021年,我国丙纶行业在新冠肺炎疫情防控常态化形势下逐渐复苏,行业总体表现出比较乐观的发展态势:上游原材料产能释放,保障原材料稳定供应;产品质量不断提升,出口贸易量持续增长;行业生产稳中有进,企业效益逐步提升。然而,疫情的不利影响仍在持续,加之国际形势日趋复杂严峻,大宗商品物价上涨,海运运力不足等,保持经济平稳运行的风险挑战增加,丙纶行业经济下行压力有所加大。

2021年丙纶行业运行情况

(一)市场情况

1.聚丙烯产能

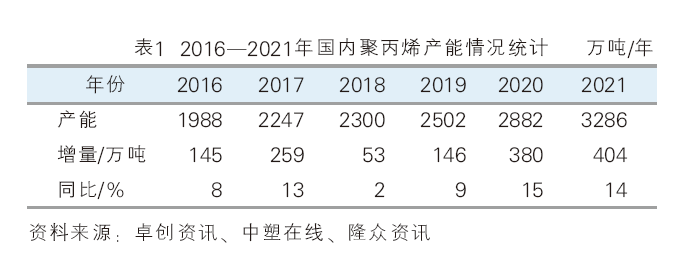

近几年,丙纶的原料聚丙烯(PP)产能一直在扩能。据统计,2021年国内聚丙烯总产能达到3286万吨;全年总产量突破2900万吨,同比增长14%,与2020年增速基本持平。2016—2021年国内聚丙烯产能情况见表1。

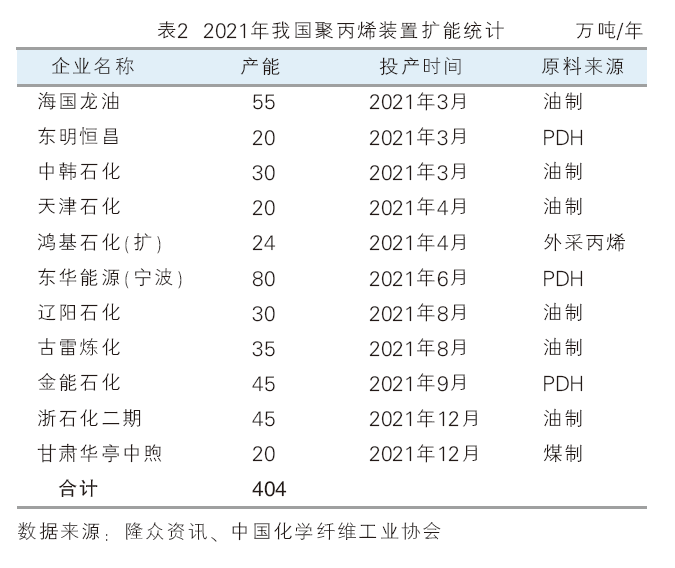

2021年,我国聚丙烯装置新增产能404万吨。其中海国龙油、东明恒昌、中韩石化、天津联合、鸿基石化、东华能源于上半年成功投产,释放有效产能229万吨。下半年聚丙烯产能增速略有放缓,除辽阳石化、古雷石化、金能科技、浙石化二期3线、甘肃华亭中煦外,四季度原计划投放的新产能均延后至2022年。2021年我国聚丙烯装置扩能统计详见表2。

聚丙烯生产工艺包括油制、煤制、甲醇制、丙烷脱氢(PDH)、外购甲醇制、丙烷裂解制,其中以油制、煤制为主。2021年PDH制聚丙烯新增产能达145万吨,占全部新增产能的35.89%,成为除油制聚丙烯以外的第二大增长方式。据统计,2021年油制聚丙烯产能总计达1804万吨/年,占总产能的54.89%;煤制聚丙烯企业增速放缓,产能为577万吨/年,占总产能的17.56%;东明恒昌、东华能源(宁波)、金能石化投产后,使丙烷脱氢制聚丙烯产能占比提升至12.78%;外购甲醇制与丙烷裂解制聚丙烯企业无新增投产。2021年我国聚丙烯按技术路线产能占比情况统计详见表3。

2.聚丙烯市场行情

纵观2021年全年,在能耗双控、原料价格大幅波动等因素影响下,聚丙烯价格波动增大,价格运行中枢上移。以聚丙烯(T30S)为例,一季度受外盘油价上涨以及出口增量带动,聚丙烯价格大幅上涨,日均价格最高为9550元/吨,较年初增长1430元/吨,增幅比例达17.61%;二季度,聚丙烯新增产能释放叠加终端需求疲软,降价去库,价格高位回落,聚丙烯日均价最低达到8330元/吨,较一季度日均最高价下降12.77%;进入三季度,市场逐渐回暖,聚丙烯供需维持弱平衡,7—8月价格以宽幅震荡为主,进入9月能耗双控持续发酵,加之煤炭价格上涨,市场炒作情绪快速升温,多头资金推动期货持续走高,现货价格跟随期货上行;第四季度,国家开始调控煤炭价格,动力煤期货连续跌停,市场恐慌情况蔓延,11月外盘油价调整下跌,加之终端需求持续疲弱,聚丙烯价格重回弱势,12月聚丙烯均价为8126.52元/吨,与年初均价基本持平。

3.丙纶市场行情

2021年我国丙纶价格随聚丙烯原料价格震荡波动,整体运行相对平稳。

一季度,受原料价格波动,丙纶市场小幅下行后反弹走高,随着春节假期临近,市场氛围转淡,厂家报盘有限。春节过后,原料大幅上涨,厂家报盘亦多数调涨。3月份,原料高位震荡后于下半月大幅回落,市场氛围观望,丙纶厂家报盘随行调整,丙纶短纤1.5D报价为11000~11300元/吨,FDY900D本白报价为12000~12400元/吨,35D弹力丝报至15500~16000元/吨,然而下游刚需采购,实盘一单一谈。

二季度,聚丙烯原料震荡波动略有下跌,然而丙纶受下游需求支撑,厂家报盘整体维持平稳。6月底,丙纶短纤1.5D报价为10700~10900元/吨, FDY 900D本白报价为11700~12000元/吨,35D弹力丝报至15200~15400元/吨,较3月均价略有下跌。

三季度,丙纶价格随聚丙烯原料宽幅波动。7—8月,原料区间震荡,市场重心变化不大,丙纶厂家报盘延续稳定为主。进入9月,聚丙烯原料价格强势上涨,面对激增的成本压力,丙纶厂家报盘整体上行。另外部分地区受限电政策影响,产量有所减量。9月底,丙纶短纤1.5D报价为11000~11200元/吨,FDY 900D本白报价为12400~12600元/吨,35D弹力丝报至15500~15800元/吨,较第二季度价格均有上涨。

四季度,聚丙烯价格冲高回落,波动剧烈,成本重心下移,丙纶市场支撑乏力,丙纶厂家报盘多数回落。丙纶短纤1.5D、FDY900D、弹力丝年底均达到年内最低价,分别为10400元/吨、11400元/吨和14600元/吨,然而下游采购跟进谨慎,刚需成交为主。

(二)生产情况

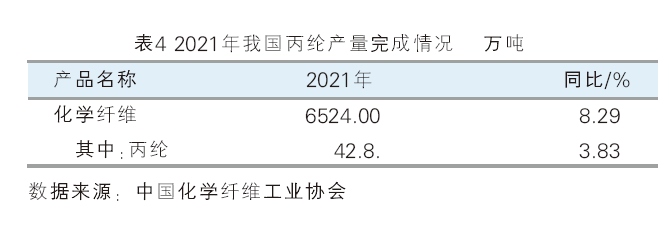

2021年全国化纤产量6524万吨,同比增长8.29%,其中丙纶产量为42.8万吨,同比增加3.83%(表4)。丙纶生产企业主要集中在江苏、湖北、浙江、山东、广东、福建等地区。代表性企业有广东蒙泰高新纤维股份有限公司(长丝)、福建三宏再生资源科技有限公司(长丝)、湖北博韬合纤有限公司(短纤)、泰州市海仑化纤有限公司(短纤)等龙头企业,企业产能均达3万吨及以上。

(三)进出口情况

根据中国海关数据(表5),2021年丙纶进口量3935.19吨,较2020年减少4455.06吨,同比减少53.1%;2021年丙纶出口量76601.8吨,较2020年增加23089.96吨,同比增加43.15%,增加的原因主要是海外市场复苏,防疫产品需求增加。丙纶进口来源主要为韩国,出口市场主要为孟加拉国、泰国、印度尼西亚、越南、美国等。

2021年我国丙纶表观需求量为35.53万吨,较2020年的36.71万吨略有减少,基本维持在同等水平,国内丙纶市场需求平稳。随着全球经济逐步复苏,丙纶国际贸易日趋正常,丙纶出口量的增加有效带动了国内丙纶产量的持续增长,为丙纶行业相对稳定的发展提供了保障。

(四)经济效益和运行质量

1.经济效益

从企业生产经营和盈利状况看,2021年1—12月丙纶行业总体呈现平稳向好的趋势。2021年,丙纶行业主营业务收入约105亿元,同比增加20.6%;利润总额约9亿元,同比增加13.1%;利润率8.6%,高于化纤行业平均水平2.5个百分点。

2.运行质量

2021年丙纶行业随市场需求稳步运行,运行质量指标较2020年有所好转。从企业偿债能力情况看,丙纶企业能够充分地发挥负债的财务杠杆效应为企业谋求利润,且企业股东权益对债权人权益也有充分的保障。2021年丙纶行业资产负债率为46.8%,较2020年下降0.6个百分点,产权比率87.9%,较2020年提高2.3个百分点;从企业营运能力情况看,丙纶行业的资产管理效率较2020年有所提高,2021年丙纶行业产成品周转速度、流动资产周转率、总资产周转率较2020年均有增加;从企业盈利能力指标看,虽然2021年丙纶行业利润率略有降低,但行业整体资产获利能力有所加强,其中总资产报酬率达10%、净资产收益率达18.8%,都较2020年略有增加,并好于化纤全行业平均水平;从发展能力和三项费用指标看,2021年丙纶行业总资产增长率较2020年减少5.59%,丙纶行业企业为组织和管理整个经营活动所发生的费用较2020年均有减少,表明虽然经济复苏,行业销售步入正轨,但企业资本积累的速率却有所放缓。

2022年丙纶行业运行展望

2021年,全球经济在新冠肺炎疫情的历史性冲击中逐渐复苏,但国际局势动荡、全球通胀、疫情反复、供应链受阻等一系列不确定因素为2022年的经济前景增加了不确定性。国内30、60双碳目标的提出,为丙纶行业的绿色发展提出更高的要求,行业运行依然面临严峻的挑战。

从原料端来看,2022年,我国预计有410万吨的聚丙烯新增产能即将释放,如果装置均能按期投产,国内聚丙烯的产能将达到3700多万吨/年。考虑到双碳要求、疫情常态化等因素,聚丙烯下游需求增速或进一步趋缓。聚丙烯价格受石油、煤炭价格波动影响较大,但丙纶原料供应相对宽松,企业要时刻关注聚丙烯的价格走势,利用供应链管理协调企业内外资源,确保原料价格的相对稳定。

从丙纶企业生产规模来看,丙纶企业多为小企业,万吨级以上的丙纶企业数量占比不到20%。2022年,随着龙头企业丙纶新增产能的陆续释放,行业产能集中度将进一步提升。万吨级以上丙纶企业风险管控能力较强,预计2022年底,丙纶行业总产量将达到45万吨左右。

从需求端来看,在国家“双碳”目标的指引下,丙纶产品有环保、质轻、强度高、耐酸碱性好、保暖性好、不吸水、染色性差、耐热性差、耐老化性差等特点,在非织造领域及民用户外领域拥有潜在的消费市场。