2022年一季度,我国氯碱行业总体保持了稳定发展态势,产业集中度逐步提升,技术水平不断提高。烧碱市场持续上涨,PVC市场维持高位,碱氯失衡有所改善,环保安全核查力度依然较大,行业面临着诸多挑战。

经济运行分析

1、产能保持理性增长,企业平均规模进一步提高

2022年一季度我国烧碱无新增产能,全国烧碱企业160家,总产能保持在4508万吨/年,产量954.8万吨,累计同比减少0.2%。烧碱企业平均产能由2013年的22万吨/年提升到当前的28万吨/年。

一季度我国PVC无新增产能,全国PVC企业71家,总产能为2713万吨/年,产能保持平稳。PVC企业平均产能由2013年的27万吨/年提升到当前的38万吨/年,企业平均规模进一步提高。

2、主导产品开工率略有下降

2022年一季度烧碱行业开工率为85%,较去年的86%下降1个百分点。PVC行业开工率为77%,较去年的78%下调1个百分点。

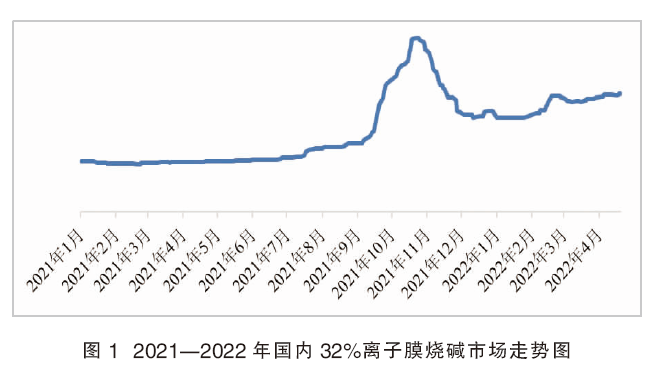

3、烧碱市场持续上涨,PVC市场维持高位

2022年一季度,国内烧碱市场持续震荡上行走势,3月末32%液碱全国均价较年初上涨25%。受疫情影响,局部地区商品氯公路运输不畅,烧碱企业生产负荷不足,国内烧碱装置开工率出现小幅回落。由于国内氧化铝市场价格相对较高,采购液碱定单价格持续上涨。今年一季度山西和河南地区氧化铝企业采购液碱定单价格连续上调,累计上调约900元/吨(折百),山东地区氧化铝企业采购液碱价格累计上涨280元/吨,对本地及周边地区烧碱市场形成一定利好支撑。此外,印尼和澳大利亚地区新增氧化铝企业投产,采购液碱数量增多,我国液碱外贸出口量明显增加且出口价格上行,内贸压力相对减轻,也从一定程度上支撑国内液碱市场价格上涨。2021年至今32%离子膜烧碱市场走势详见图1。

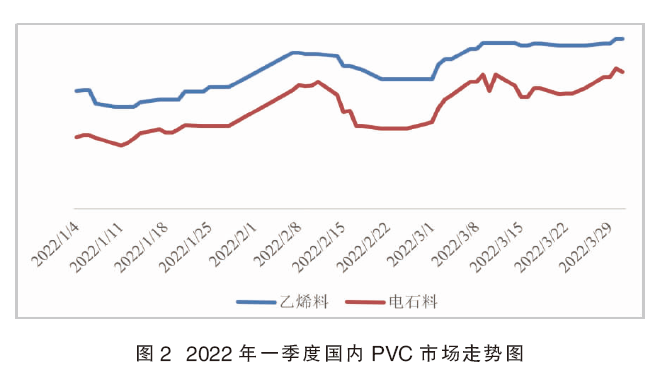

一季度国内PVC市场波动频繁,但整体价格重心保持在较高水平,行情受到成本和出口市场的有力支撑。3月末,国内PVC市场均价较1月初上调8.1%。2022年一季度国内PVC市场走势见图2。分析来看,进入2022年,国内双控政策力度有所放松,电石货源供应逐渐充裕。但经历了去年长时间大范围的缺货,电石企业报盘心态坚定,电石行情并未出现大幅下滑,部分省份网电价格的上调,更坚定了电石厂家的报价信心,电石行情对PVC的支撑力度仍存。但下游需求在一季度的表现并不十分理想,华东、华南等主要消费地在一季度不同程度出现疫情的反复,导致部分加工厂商开工受限,实际成交量维持在低位,社会库存压力逐渐增大。外盘市场,由于国际油价大涨,国际PVC成本压力增加,且美洲部分装置由于天气、事故等原因无法正常生产,导致国际PVC货源紧张,刺激我国PVC出口市场持续活跃,虽然不及去年同期水平,但也在一定程度上缓解了国内的供需矛盾。

4、原料市场高位运行

一季度国内电石行情先降后涨,成交区间维持在较高水平。一季度西北主产区限产力度明显放松,电石装置开工负荷较高,货源供应充足,加上春节前后下游采购热情降低,导致电石行情在1—2月份震荡走低。进入3月份,在兰炭行情大幅走高的支撑下,国内电石市场止跌回暖,但受制于供过于求的市场状态,行情上行的空间受到限制,短暂冲高后再度出现震荡下调。详见图3。从供需面分析,电石装置开工负荷保持高位,货源供应过量,是行情难有起色的主导因素。但与往年相比,面对供应过量的市场情况,下游企业采购压价力度明显降低,避免了电石行情的急涨急跌。而在原料市场,2月份陕西兰炭企业开工不足,导致行情出现较大波动,加上各地电价上调政策的落实,电石生产成本出现一定幅度的上涨,以外采电石为主要生产方式的东部氯碱企业压力难消。

一季度国内液氯市场上行后保持震荡走势。详见图4。由于今年春节较往年提前,元旦过后下游耗氯产品逐步降负或停产,氯碱企业为防止节日期间液氯胀库影响生产,开工降低,液氯市场供需平稳,行情低位运行。春节过后,氯碱企业开工逐步提升;2月中旬开始,下游开工也逐渐恢复,接货积极性提高,同时个别氯碱企业进入检修期,液氯供应紧张,氯碱企业报价提高。但由于部分下游耗氯产品盈利一般,对液氯高价有所抵触,以刚需采购为主,市场僵持运行。进入3月,多省出现疫情,公路交通运输不畅,下游耗氯产品多降负运行,对液氯需求减少。同时,个别地区氯碱企业也因疫情影响开工,供需不稳导致液氯价格调整频繁,市场呈现区间震荡走势。3月中旬后,疫情得到缓解,下游企业开工提升,液氯库存紧张,接货积极性提高,氯碱企业液氯出货顺畅,出厂报价上调。目前已进入传统产销旺季,但仍有部分地区受疫情影响,交通运输不畅。5—6月氯碱企业检修增多,液氯供应减少,后市或将延续区间震荡运行。

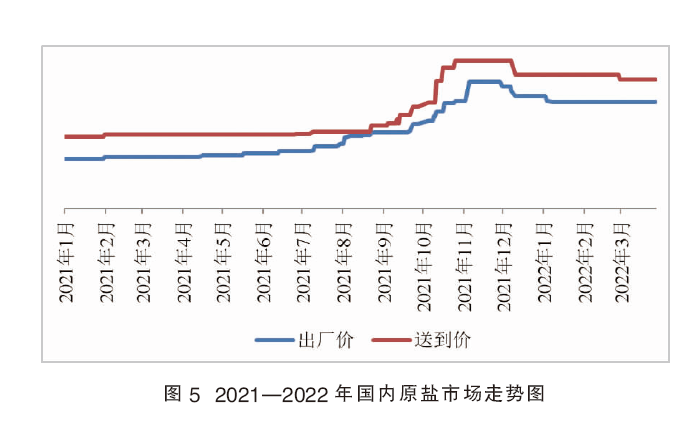

一季度,国内原盐市场高位运行。详见图5。春节前,由于进口盐货源陆续到港,国内原盐市场整体较为平稳。春节期间下游部分装置开工降低,工业盐采购需求减少,盐企出货节奏变缓,部分盐企库存增加。节后原盐价格出现下调,局部地区降幅较大。2月份,由于原盐进口量增加,国内市场运行表现不佳,个别地区原盐送到价继续下滑,影响国内整体市场价格走低。3月份,由于国内多地疫情散发,物流运输不畅。同时,由于春盐上市在即,市场观望气氛较浓,市场走势总体平稳。

5、烧碱出口大幅增长,聚氯乙烯出口下滑

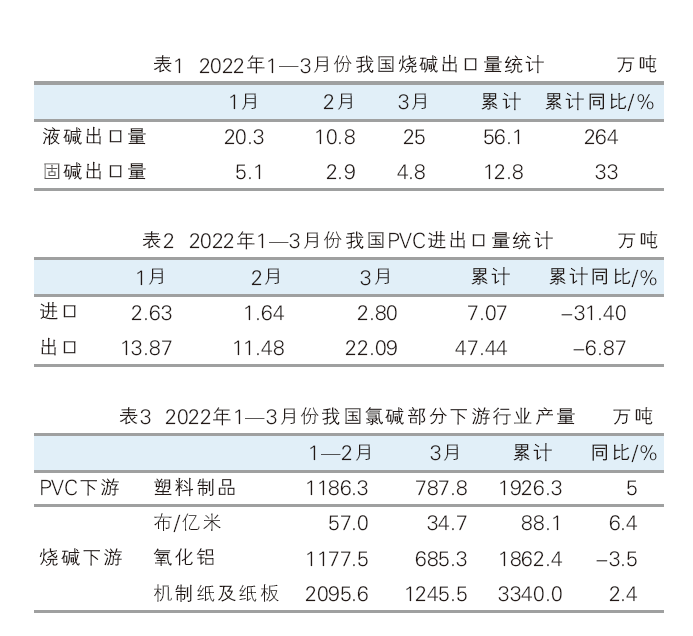

2022年一季度我国烧碱出口量68.9万吨,同比增长176%。其中,液碱出口56.1万吨,同比增长264%;固碱出口12.8万吨,同比增长33%。一季度我国烧碱累计进口量0.3万吨,同比下降56%。一季度,液碱出口排名前三位的地区分别是澳大利亚、印度尼西亚和南非,占比分别为33%、24%和8%;固碱出口前三位的地区分别是印度尼西亚、南非和越南,占比分别为8%、8%和7%。

总体来看,2022年一季度国内液碱和固碱的出口市场均表现较好,在国外流通货源趋紧和外盘需求上行的推动下,出口市场运行顺畅。尤其是印度尼西亚一季度下游氧化铝项目投产,对国内多家烧碱企业的出口业务形成了较大支撑。此外,受到国内多个地区疫情形势的影响,部分地区的下游装置开工负荷下降,部分烧碱出口企业也一定程度加大了烧碱出口业务,出口数量出现增长。详见表1。

2022年一季度,我国累计进口PVC纯粉量7.07万吨,较去年同期下降31.4%,累计出口PVC纯粉47.44万吨,与去年同期相比降低6.87%。从出口目的地统计,印度、越南、俄罗斯联邦、孟加拉国及哈萨克斯坦为我国主要出口目的地。一季度,我国出口至印度的PVC达到9.58万吨,占出口总数的20.20%;出口至越南的PVC为5.57万吨,占出口总量的11.74%;出口至俄罗斯联邦的PVC为3.38万吨,占出口总量的7.12%。详见表2。

总体而言,2022年一季度,PVC出口市场同比有所下滑,但幅度不大。国内多家出口企业认为目前外盘需求相对尚可,但受到进口市场报价调低的影响,现阶段国外客户多以观望为主,近期出口成交情况表现一般。

6、氯碱部分下游行业产量呈增加态势

2022年一季度,我国氧化铝累计产量1862.4万吨,同比下降3.5%。塑料制品产量1926.3万吨,同比增加5%。

国内氧化铝行业整体开工负荷为81%,较去年的86%比有所下降。

国内进口铝土矿3267万吨,同比增长20.3%,氧化铝行业单耗烧碱有所下降。

一季度我国氯碱部分下游行业产量见表3。

二季度市场运行展望

烧碱:尽管国内海盐处于春扒阶段,局部地区市场价格或将小幅下滑,但由于烧碱企业用电价格较高,烧碱生产成本处于高位,对其市场支撑力度较足。并且,随着国内检修的烧碱企业不断增多,局部地区烧碱市场货源供应或将处于相对偏低水平,对当地烧碱市场形成一定利好支撑。此外,美国烧碱外销量减少,依靠进口的澳大利亚、印尼、越南及南非等国家或将继续加大对我国液碱的采购数量,从一定程度上减轻内贸压力。

PVC:二季度国内部分新增产能将实现投产,市场货源供应量继续稳步提升,对下游消化能力提出新的挑战。但与此同时,二季度集中检修将陆续开展,对调节区域市场的供需关系起到一定的积极作用;且随着东部地区疫情逐步缓解,PVC市场需求量将有所恢复。对于外盘市场,出口量能否保持在较高水平,同样是影响国内市场供需关系的重要因素。