与2021年高景气度的市场格局不同的是,2022年以来国内顺酐市场供应过剩压力的加大导致行业内存量竞争烈度不断提升,加剧了行业内生产企业之间的“内卷”程度,这种现状对于在环保、成本等方面存在先天劣势的苯法顺酐企业十分不利。面对短期乃至于长期形势下将持续存在的供应过剩格局,顺酐行业内部新一轮产能结构调整或已经再度展开。顺酐行业要走出内卷,除了行业本身的优胜劣汰所带来的供应端优化之外,更为重要的还是寻找新的下游增量市场。

行业景气度下降加剧行业“内卷”

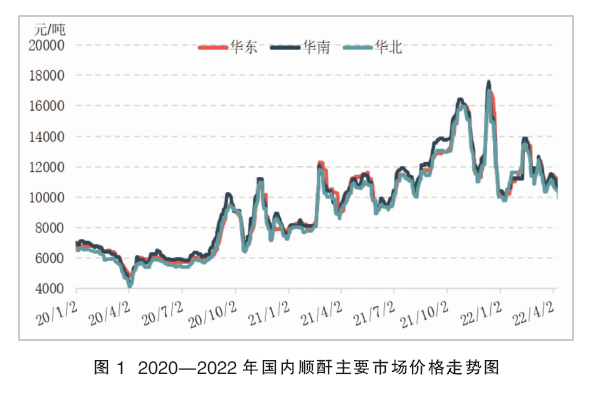

受上游原油及下游不饱和树脂市场的共同影响,顺酐行业存在较强的周期性波动特征,这在近两年来的市场表现中体现的尤其明显,如图1所示。2020年下半年到2021年,国内顺酐市场处于高景气的强周期行情。在这一期间内,上半年公共卫生事件影响下降后的国内经济强势复苏以及海外市场的出口替代效应给国内顺酐企业带来了旺盛的需求,而同期顺酐供应却相对滞后,持续的供应紧张将顺酐市场推入高景气周期,无论是市场价格还是盈利水平均创下历史新高。其中,顺酐价格一度达到17000~18000元/吨高位,而单吨利润更是一度逼近万元大关。

但进入2022年后,顺酐市场逐渐开始向低景气度的弱周期转变。一方面,国内顺酐产量继续增长,此前存在的供应缺口得到弥补。2021年12月—2022年5月,广东惠州宇新新材料15万吨/年以及山东齐翔腾达化工10万吨/年顺酐新产能先后入市,并在短时间内实现高负荷运行,这都成为了顺酐产量增长的“催化剂”。据统计,2022年1—4月份国内顺酐产量为37.48万吨,较去年同期增长15.93%;

另一方面,终端行业萎靡不振叠加突发事件影响持续压制行业开工,导致需求表现不及预期。进入2022年后,国内顺酐主要下游产品不饱和树脂主要终端领域之一的房地产市场景气度持续大幅回落,人造石材、家具涂料等终端制品需求因此遇冷。据国家统计局统计,2022年1—3月份房屋新开工面积同比下降17.5%,房屋竣工面积同比下降11.5%,商品房销售面积同比下降13.8%。而另一主要领域基建市场需求暂未完全发力,加之华东等不饱和树脂主产区自3月份以来遭受突发事件猛烈冲击,多利空叠加导致不饱和树脂行业开工表现远逊于往年同期表现。2022年1—4月份国内不饱和树脂行业开工负荷均值仅为21.59%,较去年同期下降8.54个百分点。

当供应增长遭遇需求下滑,国内顺酐供需关系在进入2022年后便逐渐开始由供不应求向供大于求转变,而产品定价权也随之由卖方向买方过渡。在这一背景下,国内顺酐生产企业之间也由相对温和的增量竞争再度转入激烈的存量竞争阶段,行业“内卷化”程度因此加深。

高成本压力下苯法顺酐劣势尽显

对于已处于“内卷化”的顺酐行业来讲,此时决定竞争力强弱的关键首当其冲的指向了生产工艺。

以所用原材料的不同,顺酐生产工艺可分为以加氢纯苯为原料的苯氧化法工艺以及以正丁烷为原料的正丁烷氧化法工艺。从不同生产工艺的成本对比来看,由于绝大多数时间内加氢苯价格高于正丁烷,因此在成本方面,与正丁烷法顺酐相比,苯法顺酐处于先天的劣势地位,如图2所示。

而近两年来的高油价行情也将苯法顺酐这一劣势明显放大。虽然苯法顺酐原料加氢苯属于煤化工中的粗苯加氢产业链,但由于主要替代品石油苯行业话语权较大,因而加氢苯价格走势目前已高度绑定石油苯,也就间接地与国际油价形成了高度的相关性。这就导致在当前高油价背景下,加氢苯无法发挥其煤化工产品的成本优势,反而在不断攀升的国际油价影响下价格持续上涨,对下游行业造成了极大的成本压力。

以原油为代表的原材料价格上涨在2021年便已经开启,但彼时顺酐市场一货难求、行情火热,原料成本的上涨反倒成为了驱动顺酐价格进一步上涨的“催化剂”。但进入2022年后,国际油价持续攀升至100美元/桶上方运行,而此时的顺酐市场却是供应过剩、行情惨淡,对高成本承受能力下降,因此持续强势运行的上游市场变成了榨干下游行业利润的“催命符”。截至5月9日收盘,2022年华北加氢苯均价收于7884元/吨,较去年同期上涨37.38%;山东高纯度正丁烷价格均价收于6649元/吨,较去年同期上涨62.01%。

顺酐也在原材料市场的一片“涨声”中走向亏损,由于加氢苯价格仍大幅高于正丁烷价格,先天高成本的苯法顺酐企业率先陷入亏损局面,相对低成本的正丁烷法顺酐企业也随后濒临亏损。据卓创资讯数据统计,截至2022年5月9日,国内苯法顺酐日度毛利已低至-1505元/吨,正丁烷法顺酐日度毛利也仅为50元/吨,苯法顺酐在这一轮工艺竞争中再度毫无悬念的处于劣势地位。

后市供应压力亟待化解

后市来看,随着基础设施建设领域的逐渐发力,当下供需失衡的顺酐基本面预计将得到一定修复。但仅2022年,山东地区仍有15万吨/年新产能亟待释放,更不用说未来五年国内拟建顺酐产能也有近500万吨/年的规模。在不饱和树脂行业发展临近饱和的形势下,对于长周期的供应过剩局面的化解,还需等待供应端内部结构优化以及下游新兴领域的成长。

供应端结构优化,自然是正丁烷法顺酐工艺对落后的苯法顺酐工艺的全面取代。截至2022年4月底,国内在产苯法顺酐有效产能仍有31.6万吨/年规模,占国内顺酐全部有效产能的21.7%。若上述产能全部退出市场,则至少可在短期内大大化解顺酐市场所面临的供应压力。

下游新兴领域的成长,指的是以丁二酸、BDO为代表的可降解塑料相关原料产品。截至2022年4月底,国内拟建顺酐法BDO工艺产能达到270万吨/年,顺酐法丁二酸类产品工艺产能达到44万吨/年,这对国内顺酐潜在需求量已达到355万吨。再加上不饱和树脂、出口等其他顺酐下游领域需求量,未来预计对新增顺酐供应可作到基本消化。