由于看好乙醇汽油的推广前景和利润推动,2017—2019年国内燃料乙醇产能增长较快。随着对乙醇汽油推广前景预期转为谨慎,同时燃料乙醇生产利润降低,行业新进入者减少,2021年我国燃料乙醇行业产能无增长。受原油价格高位的拉动,燃料乙醇需求仍有增长空间。

2022年产能微增

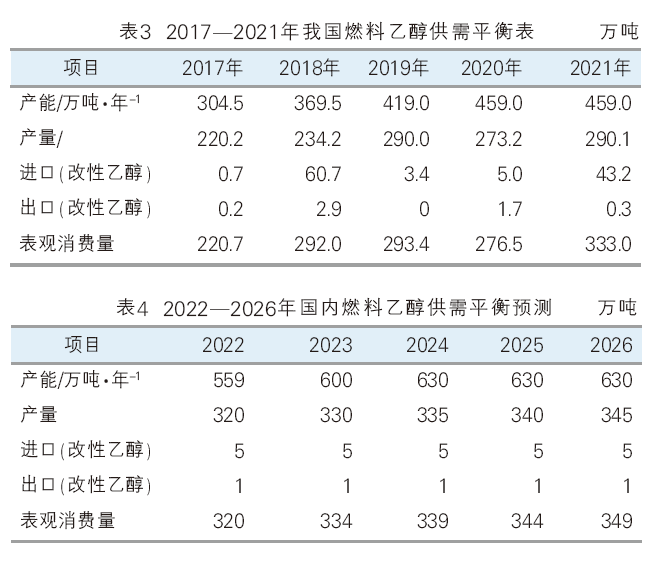

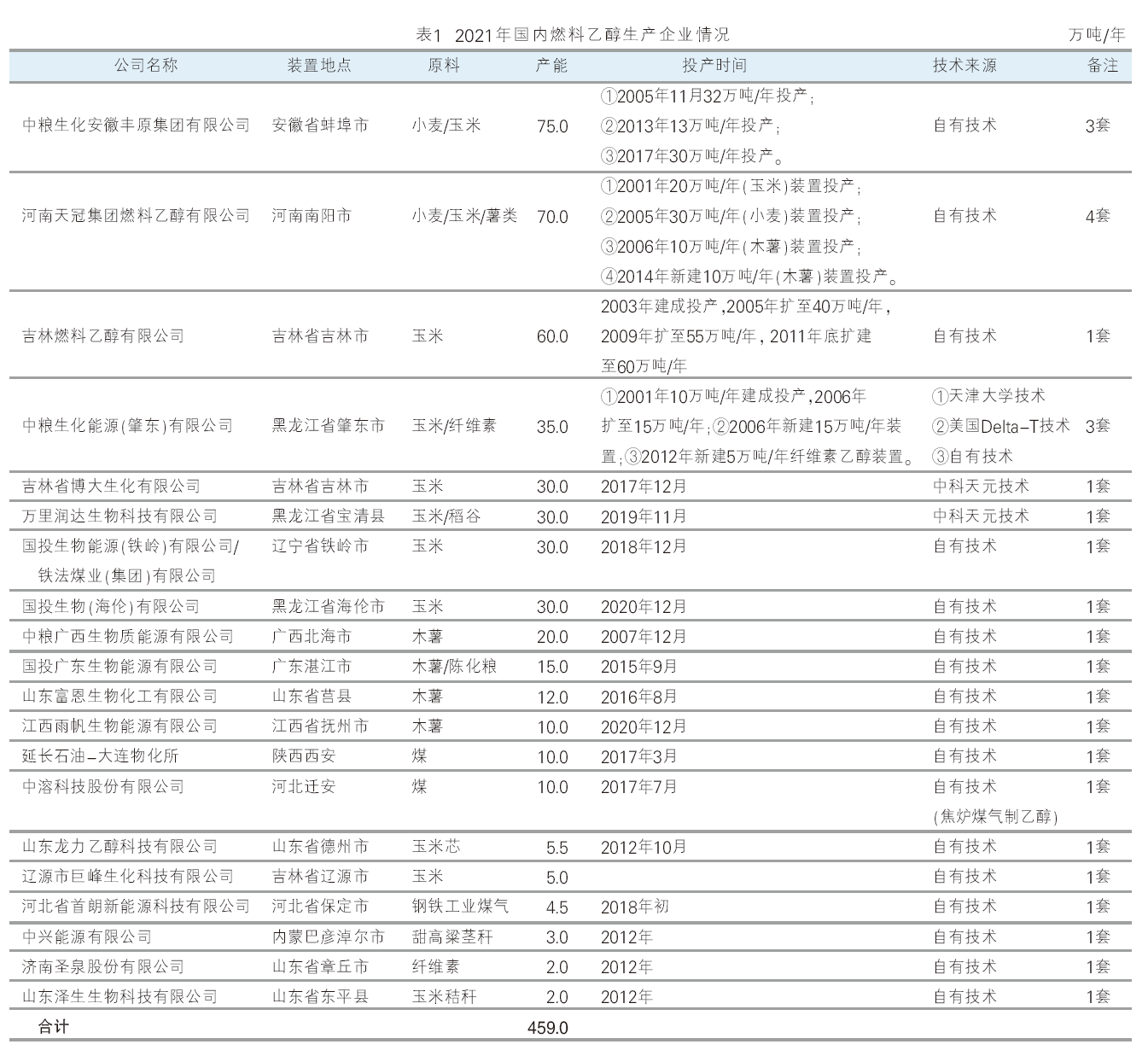

2021年国内燃料乙醇总产能为459万吨/年,无新增产能,企业情况见表1。

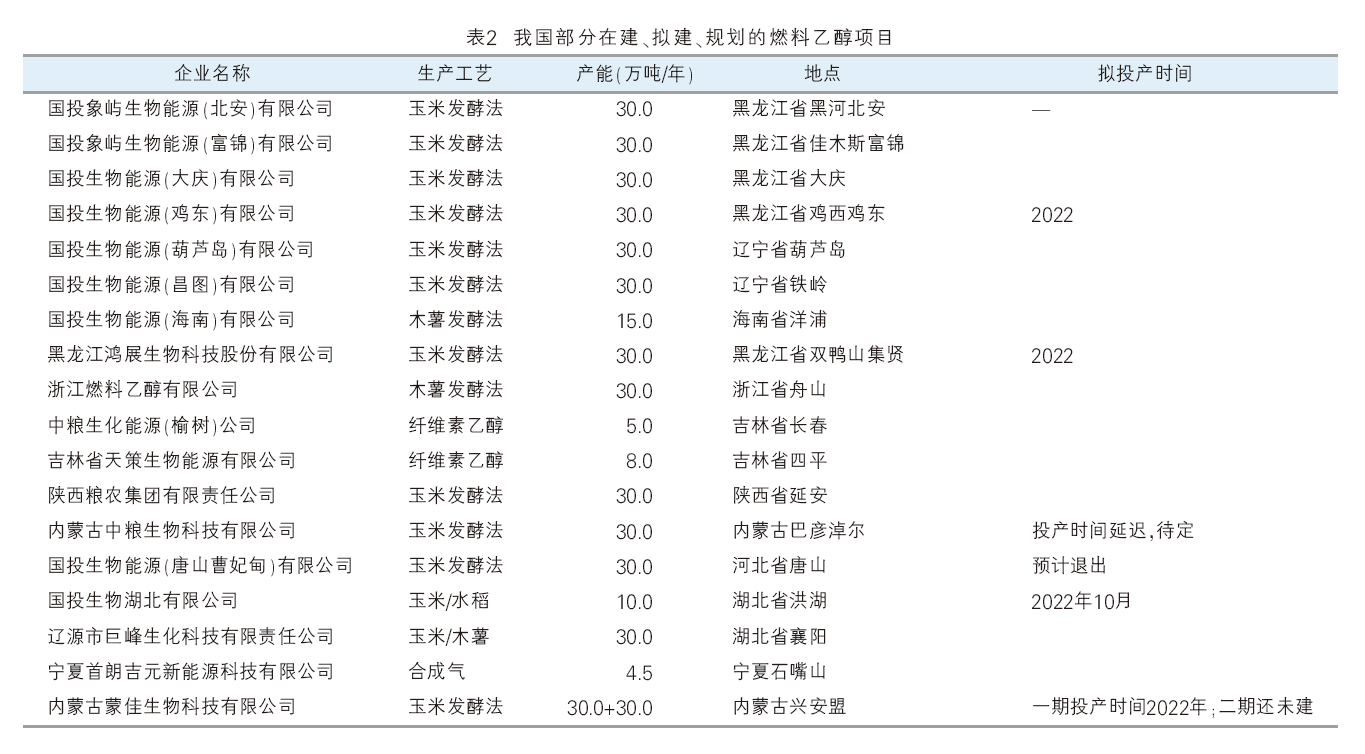

未来国内燃料乙醇行业拟在建项目见表2,尚有部分在建项目将于2022年建成投产,预计2022年我国燃料乙醇产能将达到559.0万吨/年。

行业由供不应求转向供大于求

2017—2021年,国内燃料乙醇行业逐步由供不应求转变为供大于求,供需平衡差逐步扩大,见表3。2017—2021年,国内燃料乙醇供应量增速不稳定,主要受利润及乙醇汽油政策变化的影响。2020年国内燃料乙醇企业多数时间处于亏损状态,影响企业生产积极性,产量较2019年有所减少;而2021年产量恢复增长态势,产量为290.1万吨。

2017—2021年国内供需变化呈现以下特点: 2017年政府提出计划在2020年基本实现乙醇汽油的全国覆盖,燃料乙醇行业在2017—2019年供需呈现增长态势;2020年受新冠肺炎疫情影响,一季度交通出行减少,同时低油价冲击生物能源行业,燃料乙醇供需齐降;2021年随着国内新冠肺炎控制情况好转,燃料乙醇需求出现刚性恢复,油价重回上升通道,燃料乙醇生产亏损减轻。另外,食用和工业乙醇行业销售压力增大,部分企业生产燃料乙醇积极性恢复,燃料乙醇行业迎来供需齐升局面。

原油价格高位助力生物能源发展

乙醇汽油自2019年以来无新增推广区域,燃料乙醇需求主力企业为中石化、中石油、中海油、中化和中航油等主营炼厂,民营炼厂中具备调油资质的较少。2021年原油价格高位,对于生物能源发展有所助力,燃料乙醇消耗量呈现增长态势,达到333.0万吨,较2020年增加56.5万吨。

预计未来5年,国内燃料乙醇供应量和需求量将呈现上升趋势,但基于竞争力不强,出口将保持低位。虽然乙醇汽油推广力度减缓,但生物燃料仍有发展空间,燃料乙醇需求预计随刚需增长而增长。2022—2026年国内燃料乙醇供需平衡预测见表4。

在国际粮食危机和全球粮食价格飙升的情况下,为保障食品安全,用木薯和其他非谷物生产纤维素燃料乙醇,工业及食用酒精与燃料乙醇之间的转产,以及提高燃料乙醇产量、降低生产成本将成为未来技术的发展方向。