我国的资源禀赋具有富煤、贫油、少气的特点。在国内石油对外依存度接近60%的背景下,利用丰富的煤炭资源发展煤制甲醇、煤制乙二醇等煤化工产业是实施能源替代发展、保障国家能源安全的一个重要举措。自“十三五”以来,国内煤制乙二醇产业得到快速发展,但由于2021年“双碳”目标提出后,现代煤化工面临巨大减排压力,未来二氧化碳的处置费用将直接增加企业的运营成本,部分产品将失去竞争力。

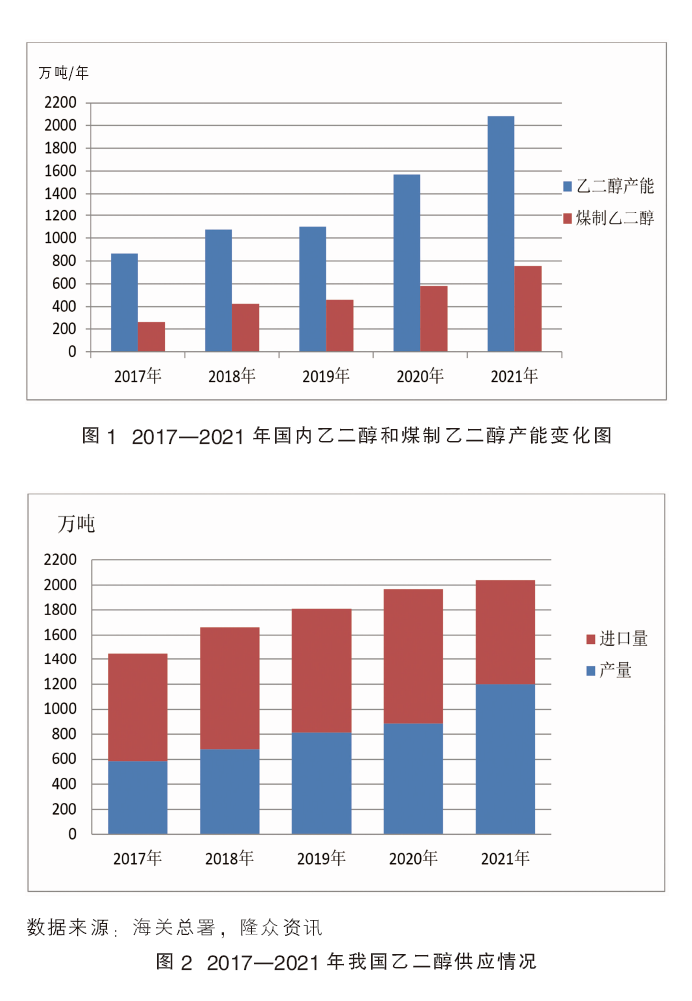

据统计,截至2021年底,国内乙二醇总产能为2081.1万吨/年,其中煤制乙二醇占比达到36.37%,产能为757万吨/年。而乙二醇的主要下游聚酯行业产能增速有所放缓,同时聚酯的巨量进口对乙二醇市场形成冲击。煤制乙二醇处于供需两难境地。

产能扩张迅速

乙二醇是重要的有机化工原料和战略物资。按生产工艺原料的不同,乙二醇可以分为油制、煤制和MTO三种。目前全球绝大多数乙二醇生产装置采用油制乙二醇。国内煤制乙二醇工艺发展比较晚,由于工艺不成熟,起初进展较为缓慢。2007年,世界首套采用煤基草酸酯法生产的乙二醇项目在内蒙古通辽金煤化工有限公司开工建设,2009年12月打通流程。截至2015年底,历经9年,国内只有6家煤头乙二醇项目投产,作为油期乙二醇的补充存在。

2015年,受国内经济下行和全国性产能过剩影响,煤炭价格缺乏支撑因素逐步下行;11月,国内提出供给侧结构性改并逐步推进,部分煤化工企业开始发展新型煤化工乙二醇。2016年油价上行,更是激起了国内煤企投资乙二醇的热情,尤其在内蒙、新疆、陕西等煤炭资源丰富的西部地区发展比较快。

2017—2021年,国内煤制乙二醇产能从262万吨/年发展到757万吨/年,产能增速高达188.9%,高于乙二醇总产能增速139.7%,产能扩张迅猛。详见图1。

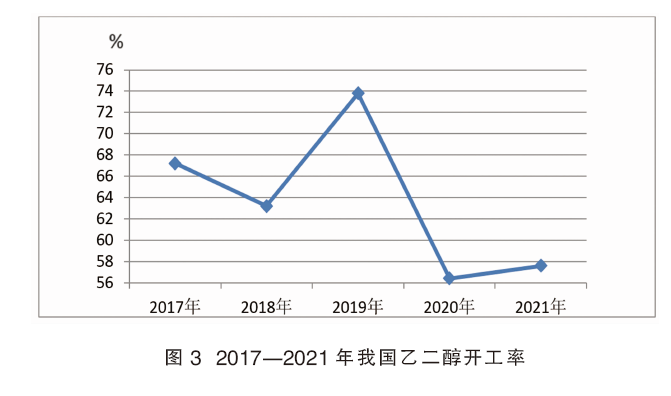

在乙二醇产能迅速扩张下,据海关总署统计,2020年国内乙二醇进口量为1054.8万吨,创下历史最高,导致总供应量增加。2017—2021年乙二醇供应情况见图2。

下游需求清淡

国内93%的乙二醇主要用于生产聚酯,零星应用于防冻液、不饱和树脂等。自疫情爆发后,聚酯累库明显加速。虽然需求也会有间断性释放,但由于库存持续偏高位,叠加资金及淡季需求看弱环境,聚酯市场上涨不易。

另一下游防冻液目前虽然进入传统的产销旺季,但因本身体量较小,对乙二醇整体的需求影响不大。不饱和树脂方面,今年7月第一周,国内不饱和树脂产能利用率为19%,较前周下降1%。近期厂家开工多保持低位运行,按订单量开工。虽然国务院推出6方面33条稳经济一揽子政策措施,国内经济有望好转,但传导到终端尚需时间,预计第三季度国内不饱和树脂市场量价难升。

终端纺织服装在疫情影响下或将维持疲软状态。受外贸订单缩量、内贸消费降级影响,织造企业库存消化缓慢,订单补入受限。同时在高成本下,利润不断被压缩。为规避风险,织造企业原料补货较为被动,目前库存仅在往年同期近半的水平,对乙二醇需求量减少。

7月,乙二醇下游主流行业检修及降负增多,传统淡季叠加目前聚酯企业的高库存,聚酯企业降负的概率较大。因此,预计7月乙二醇消费预期有所降低。

在(乙二醇+PTA)-聚酯产业链中,生产1吨聚酯需要0.33~0.34吨乙二醇和0.85~0.86吨精对苯二甲酸(PTA)。所以,乙二醇和PTA是聚酯产业链中的“兄弟”产品。“兄弟”产品PTA价格的波动直接影响涤纶的生产成本。

6月16日,PTA现货市场价格为6252元/吨,较6月10日回调466元/吨。7月份由于原油趋势震荡向下,逸盛新材料两套共计660万吨/年PTA装置提升负荷满负荷运行;洛阳石化32.5万吨/年、逸盛宁波220万吨/年PTA装置重启供应增加,下游涤纶长丝库存仍处于年内高位,下游需求回升预期谨慎。预计 PTA下半年行情存回落预期。

利润表现不佳

从成本面分析,乙二醇生产成本从高到低依次是MTO法、煤制法、油制法。产能过剩抑制了乙二醇价格上涨,导致利润压缩,导致企业开工负荷降低。

2020年,乙二醇供大于求矛盾显现,开工率下降到56.4%。2021年,在欧美极寒天气导致企业装置检修、新冠肺炎疫情影响长期增加,外轮运费上涨,进口货源流向发生改变,导致国内乙二醇进口量缩减、产量增加情况下,乙二醇整体开工负荷也仅为57.6%。2017—2021年乙二醇开工率情况详见图3。

煤价决定了煤制乙二醇的生产成本。而国内区域煤炭资源价格不同,又决定了区域乙二醇生产成本不同。西部相对低,东部相对高。2022年6月,尽管原料煤炭价格重心下跌,但受制于港口库存快速攀升,拖累乙二醇价格重心走跌,乙二醇利润表现不佳,装置亏损较多。

6月份煤制乙二醇成本在6600~6650元/吨,而同期乙二醇价格在4300~5200元/吨区间震荡 ,煤制乙二醇亏损在1780元/吨左右。提高煤制乙二醇的利润可以从三个方面考虑:成本、工艺及乙二醇价格。乙二醇在供应过剩的形势下,价格较难摆脱低位;成本方面,在国务院保供稳价的工作部署下,煤炭价格有望回归平稳;工艺方面,要提高利润,就要不断完善生产技术,控制好副产品产出,以及把握好副产品的资源利用。