近年来,随着国内炼化一体化装置不断上马,下游产业链延伸至生产精细化工以及高端产品,作为其中一环的丙烯腈,其行业发展逐渐成熟,部分落后产能淘汰,但供需错配下,压力也在不断增加。

市场运行情况

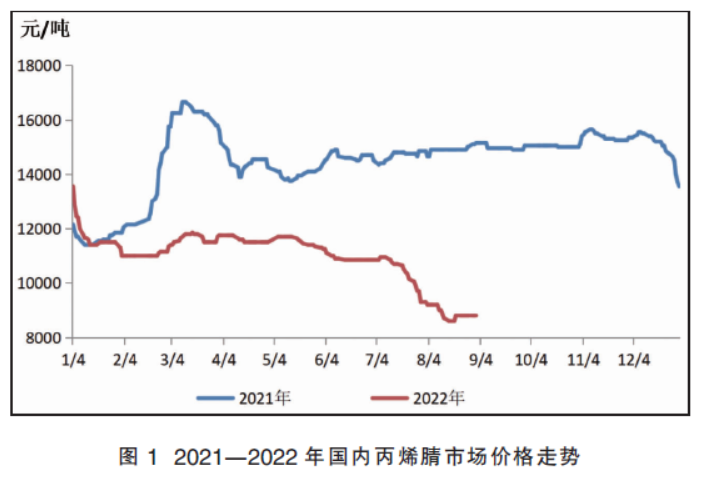

图1为2021—2022年国内丙烯腈市场价格走势。如图所示,2022年丙烯腈行业迎来了产能释放周期,产能同比增速超过了10%,供应压力不断增大。同时我们看到,受疫情影响,需求端并不尽如人意,行业内跌势主导,亮点难寻。1月初,丙烯腈市场价格出现大幅度下跌,由于现货市场出货不畅,贸易商纷纷低价抛货,但场内供应仍继续增加,且丙烯腈有较高利润,下游工厂及贸易商认为丙烯腈市场仍有下降空间,下游不买跌情绪明显。随着价格跌至成本线附近,跌势相对放缓。春节后归来,原料丙烯价格不断上调,华东及华北几家丙烯腈大厂减产,故止跌企稳。进入3月份后,丙烯腈承压反弹。丙烯市场价格走高,成本压力增大,部分大厂减产带动场内看涨气氛升温,厂商同步上调报价。但随齐翔新装置的投料,部分丙烯腈工厂检修装置计划推迟,国内疫情反复也导致局部地区出货受限,整体供应压力较大,下游开工走弱,故市场成交重心稳中走弱,但受制于原料成本压力,整体波动不大。

直到进入7月份,丙烯腈市场进入下行通道。由于原料丙烯及液氨出现回落,成本端支撑疲软。部分丙烯腈工厂报盘下滑,拖累市场情绪,贸易商多低价出货,港口地区出货压力较大,工厂库存亦处于高位,于是市场现货价格从7月初的10850元/吨,跌至月底的8500元/吨。由于丙烯腈工厂长期的亏损,再加上下游出现减产,夏季也本就是行业淡季,于是丙烯腈工厂出现集中减产,部分贸易商及下游认为此时价格位于低位,于是开始有抄底动作,市场终于止跌反弹。但事不尽如人意,在现货市场上涨了200元/吨之后,并没有继续上涨,反而是再次回归平静,使得好不容易烘托起来的气氛,再次降温。

供应端

从2017年到2022年中国丙烯腈生产企业产能情况(表1)可以看出,国内丙烯腈生产工厂主要分布在华东、东北和华北地区,而西北地区只有兰化一套装置;根据这三个主要地区企业产能及占比情况看,华东地区占比最大,占到57%,较去年下跌4%;由于华东地区港口码头较多,对于丙烯腈产品来说,船运比汽车运输成本更低,也方便货物的出口。再加上华东处于全国的中间位置,交易更灵活,所以工厂多青睐于在华东附近的港口设厂。其次是东北地区,占比为22%,华北地区占比为21%。往年丙烯腈的工厂基本都是中石化和中石油体系;这些丙烯腈生产企业设计合理,上下游一体化装置(丙烯—丙烯腈—腈纶、ABS等)为原料的采购、产品的生产和运输等带来方便。但随着炼化一体化产业的兴起,民营的丙烯腈工厂逐渐增多,部分没有竞争力的老旧装置也陆续淘汰。

从2014—2022年投产时间与市场走势(图2)来看,丙烯腈装置的投产基本是集中在2015年前后和2020年以后这两个阶段,2016—2019年是丙烯腈装置投产空白期。从图上我们不难发现,多套新装置投产带来价格心理压力,造成市场恐慌,杀跌情绪较重,造就了投产即下跌的规律。尤其是2022年的价格一降再降,很难看到有反弹的行情出现。

今年下半年仍将有金发科技的26万吨/年装置、广东揭阳的13万吨/年装置、东方石化的20万吨/年装置,共计59万吨装置如果都能顺利投产,那么到2022年底国内丙烯腈总产能将达到413.9万吨/年,在本就产能过剩的状态下继续有新装置投产,其供应压力不容小觑。

由于近几年来丙烯腈产品一直保持高利润,从而工厂装置维持较高开工率,且有多套新投装置,在产能大幅增加的情况下,产量也有明显激增(见图3)。2021年,国内丙烯腈出口量为21万吨,同比增长190%。新装置投产主要集中在华东港口地区,有运输优势,且从2021年开始,外盘价格一直比国内价格高,这也促使国内货源顺利出口。我国丙烯腈对外出口,主要为亚洲周边国家,像韩国、印度、土耳其等国家是国内主要出口对象,这些国家对丙烯腈有需求缺口,船运方便。截至7月,国内丙烯腈总出口量在13.1%,同步上涨3.3%。由此可见,今年丙烯腈出口量将继续增长。

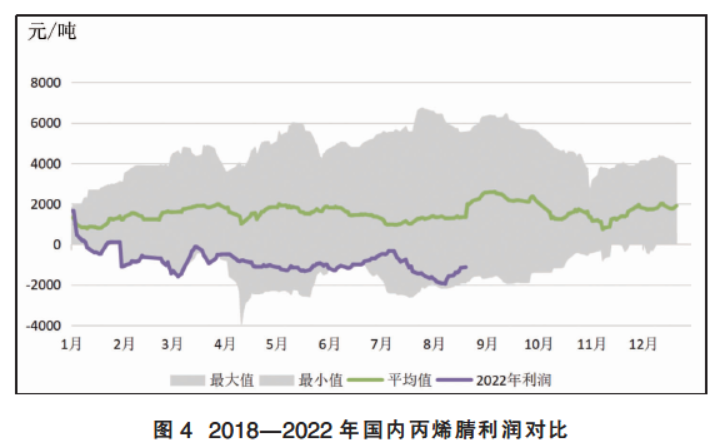

从过往历史看丙烯腈行业利润,丙烯腈利润高低端价差较大(见图4)。在丙烯腈行业没有大幅扩建之前,2018年丙烯腈年均利润为3800元/吨,2019年丙烯腈年均利润为1900元/吨。2020年较为特殊,由于全国疫情原因,导致丙烯腈市场整体较为低迷,行业利润出现大幅度下滑,年均利润跌至-830元/吨。进入2021年,疫情的缓和加上全球需求的回升,丙烯腈行业利润快速得到修正,年平均利润回到2000元/吨以上。但2022年后丙烯腈行业景气度急转直下,成本的上涨及产能的大量投放造成自身产品价格下跌引发行业利润大幅度缩水。截至2022年8月底,国内丙烯腈理论利润已亏损至-1130元/吨,尽管有部分上下游一体的企业或成本略低,但也进入实质性的亏损状态。从图中也可以看出,今年丙烯腈的利润基本是在五年利润平均线的下限附近徘徊。

需求端

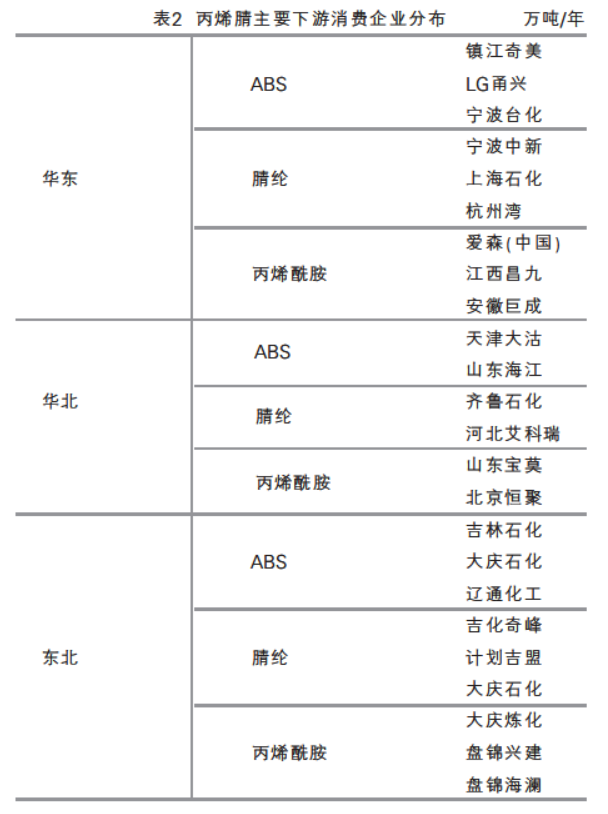

丙烯腈的消费领域主要分布在腈纶、丙烯腈-丁二烯-苯乙烯(ABS)树脂(含苯乙烯丙烯腈,SAN树脂)、丙烯酰胺(含聚丙烯酰胺)、丁腈橡胶和精细化工等行业(见表2)。那么,华东地区为主要下游ABS、腈纶及丙烯酰胺/聚丙烯酰胺(AM/PAM)产能的主要集中地,虽ABS工厂数量不多,但每套装置产能较大,故ABS装置再加上丙烯酰胺装置,对丙烯腈消耗占比高达44%;东北地区,主要是以吉林化纤为代表的腈纶工厂、再加上大庆的丙烯酰胺工厂、及吉化8万吨ABS装置,需求占比在23%左右。华北地区,下游行业主要以纤维和酰胺为主,占比26%。

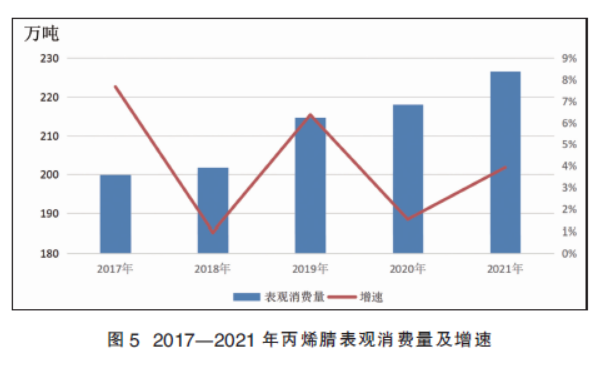

随着腈纶以及ABS树脂等行业的不断发展,我国丙烯腈的表观消费量不断增加(见图5)。尤其是2018年由于国内外装置集中检修,导致的丙烯腈价格暴涨,利润一度高达4000~5000元/吨,从而引发了产能的快速扩张。于是在2019年扩张迎来红利期,其表观消费量明显增加,同步上涨6.3%,但随着2020年疫情的到来,其增速出现下降。但2021年丙烯腈行业表观消费量再次大幅度提升,同比上涨3.9%,其主要得益于全球经济的复苏及国内出口量的增加。

整体来看,丙烯腈行业现在处于供大于求的局面,这也就造成了现在工厂即便是减产降负,但市场仍不见明显起色的情况,行业利润持续亏损。另外,下半年丙烯腈新增产能大幅增加,供应商品量或继续上升。不过下游仅ABS有新装置投产预期,整体需求有限,在供需错配下,丙烯腈供需矛盾将不断加大,届时工厂开工也难以提升,产能较大企业将采取降负措施。