当前,染料工业发展呈现新趋势,既面临“主场”优势以及RCEP等带来的机遇,又要应对监管法规越来严苛、原始创新越来越不易等挑战。未来应抓住主场优势,从研发、品牌、清洁生产等多方面实现新的突破。

中印主导世界染料生产

从20世纪90年代起,我国就已经发展成为世界第一大染料生产国,目前和印度一起共同主导世界大宗染料、有机颜料、印染助剂及配套中间体的生产和消费。

西方国家主要侧重高附加值产品,如用于地毯、汽车、军用装备、功能性整理、数码印花、化妆品、食用色素及功能性染料颜料等品种。

以德司达、昂高、亨斯迈、DIC为代表的西方公司及日本、韩国的一些企业还主导染颜料及助剂高端产品的生产和销售,主要客户多为一线服装品牌商及汽车涂料生产企业。

2020年全世界染料总产量大约为155万吨,其中亚洲总产量为139万吨,占比近90%。中国大陆染料产量占世界总产量的52%,占亚洲的58%;印度产量占世界的28%,占亚洲的31%。

全世界染料表观消费量为146万吨。其中,中国大陆60万吨,占比41%;印度15万吨,占比10%,仅为中国大陆的1/4,也就是说印度很多染料产品都是用于出口。中印两国实际出口量差距不大,中国出口量为20万吨,印度为16万吨。

我国染料发展呈现新趋势

我国染料工业已形成比较完整的体系。自20世纪90年代以来,染料、有机颜料、印染助剂及配套中间体产量一直雄踞世界首位,是上述产品的生产、消费及出口大国。出现了一批以龙盛、闰土、吉华、百合花、龙宇、阳光、传化、德美为代表的大型染料、有机颜料、印染助剂龙头生产企业,并有十几家企业上市,大宗产品品质已同发达国家相当。大部分企业都进入化工园区,整个行业的安全环保水平基本符合中央和地方政府要求。

2021年我国染料产量为85.6万吨,同比增长11.3%;有机颜料产量为26.5万吨,同比增长21.3%;染颜料中间体产量为51.6万吨,同比增长28.7%。今年上半年,行业销售额小幅增长,但是效益下降较多。原因有两方面:一是上游的原材料和能源涨价幅度较大;二是行业本身存在着产能过剩问题,不能向下游传导成本,效益下降较多。

进入新世纪以来,由于外部环境的变化,国内外染料工业发展都呈现出新的趋势,也面临新的问题和挑战,主要表现在以下面几个方面:

1.供需平衡

对染料需求影响既有增量因素,也有减量因素。增量因素主要有两个方面:一是全世界范围内人口仍在不断上升;二是人们生活水平及消费水平的提高。这些都会导致纤维消费量的增加。

减量因素包括四个方面:一是纤维高支化及面料薄型化;二是染料品质提高(利用率及力分提高);三是印染技术水平提高;四是气候变暖。此外,染料需求还受不确定因素影响,如流行色变化。综合以上因素预测,未来5~10年全球染料总量还将增加,年增速在3%~4%,但各大类的品种增速不平衡。

纤维消费结构的变化与染料结构的变化息息相关。我们合成纤维消费量在各类纤维消费总量中的占比从1990年的38%提升至2019年的63%。主要有两个方面原因:一方面是天然纤维受土地及种植的能力所限,只能保持一定的平衡,不会无限增加;另一方面,随着技术水平的提高,合成纤维的舒适度逐渐改善,同天然纤维的差距不断缩小,总体优势凸显。以上因素导致染料需求结构发生变化。其中,分散染料将以快于其他大类染料的速度增加,包括聚酯纤维的增量需求和替代其他染料的需求;活性染料由于棉纤维受资源限制及聚酯替代因素,增速将放缓;其他如还原类染料由于本身结构原因,基本不会增长,而且一些品种还会被其他染料所替代。

全球染料消费增速较快的地区,首先是南亚次大陆,包括巴基斯坦、孟加拉国和印度;其次是东南亚的越南、印尼,中南美的巴西、秘鲁、墨西哥。

2.创新

由于登记法规环保、生态毒理等要求日益严格,新分子结构创新将不断放缓。新产品开发将围绕以下方面进行:一是有利于应用领域节能减排的创新;二是通过改变产品物理结构,提高产品性能的创新;三是通过调整分子个别基团,改变产品性能的创新;四是有利于自身生产绿色化的创新;五是提高生产过程控制精准度的创新。

3.可持续发展

随着世界各国政府监管法规日趋严格,环保及安全标准不断提高,节能减碳的需求愈发迫切,以及消费者生态健康意识不断提高,染料工业可持续发展的呼声越来越高。

我国染料发展机遇大于挑战

我国染料工业机遇大于挑战,要坚定信心,加强上下游合作,充分利用好主场优势。从主要下游来看,我国纤维产出量占全球半壁江山,纺织纤维加工总量达5800万吨,占世界纤维加工总量的比重保持在50%以上。其中化纤产量占世界的比重70%以上;油墨消费量约占20%的市场份额;涂料产量已达2000余万吨,占世界总产量37%;塑料加工制品年产量在7000万~8000万吨。均居世界首位。

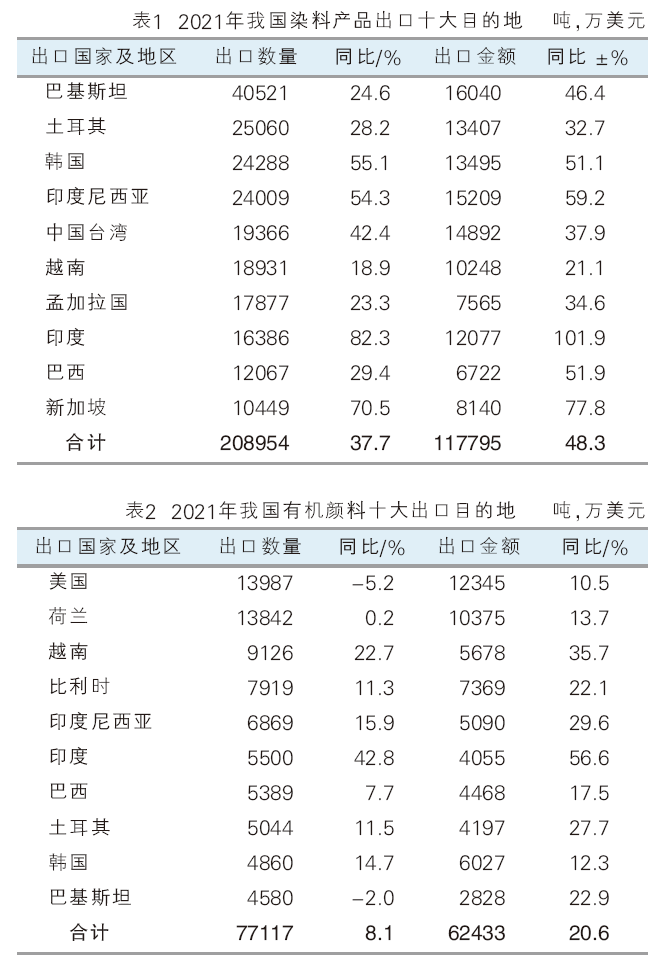

此外,染料工业还应充分利用好RCEP实施带来的机遇。表1为2021年我国染料出口的十大目的地。韩国、印尼、越南、新加坡每年都从中国进口大量的染料及有机颜料,均位列我国染颜料十大出口目的国。其中印尼和越南主要是自己纺织工业消费;韩国和新加坡有的是转口,有的是自己再进一步加工。

表2为2021年我国有机颜料十大出口目的地。这些国家和地区中,越南、印尼、韩国都是RCEP的缔约国。染料行业在RCEP提出之前就已经关注到了这些重要市场,比如中国染料工业协会曾分别两次在越南和印尼举办染颜料巡展,效果很好,虽然由于疫情原因暂时中断,疫情过后展会还将继续推进。

从投资方面看,前几年中国染料工业协会也曾带队赴越南、印尼和泰国进行投资考察,认为染颜料产品生产的前端即合成,在RCEP国家不太适合投资生产装置。因为这些产品虽然产量不大,但需要配套的原料比较多,一个品种的生产往往要十几种配套的原料。现阶段,在越南和印尼这两个颜料消费大国配套原料尚不齐全。一些后加工的产品,比如助剂,国内企业已在泰国投资建厂,运行情况不错。另外,还可以在这些国家进行后加工,在国内生产的中间产品可以拿到这些国家复配、商品化,最后再销售到当地。

总体来说,RCEP的实施可以降低成员国之前的贸易关税,还会简化贸易和投资程序。在RCEP实施以前,染料工业就已经关注到了这些比较重要的市场。贸易上要充分利用RCEP带来的机遇,争取进一步扩大贸易额和贸易量。

染料行业未来发展对策

1.实施创新驱动战略,加快行业高质量发展。

首先要找准研发创新的方向:

为下游产业高端化发展服务,比如说纺织行业要不断提高技术水平,生产高端产品,染料行业可以为它们提供服务和配套产品;为下游行业的绿色、节能、环保工作服务,比如助力纺织行业的节能减排;为下游品的生态安全服务,降低产品所含有的有害物质;要适应下游行业的个性化及定制生产模式。

其次,要加强应用研究,为细分产品市场提供适销对路的产品。

再次,要提高产品质量,开发新型染料、有机颜料及助剂新品种。

同时,通过改进产品,例如开发液体剂型、原液着色、新型节能节水助剂,助力下游行业的节能减排。

2.重视品牌战略,加快我国染料国际化进程。

在国际市场的开拓方面,国内染料企业要加大力度,包括调整出口业务销售模式,提高自营出口的比例,加强对经销商的支持;加强同客户的直接合作,认真了解客户的技术问题,提供解决方案;加强售后服务,帮助客户解决困难;加强同品牌商交流,逐步在国际市场上树立公司品牌;在主要客户地区设立仓库或后加工装置,确保及时供货。

一线品牌服装设计师往往在设计产品时,就指定了需要用的染料产品采购名单,而国内产品很少能直接进入名单,所以国内企业还需要更加努力。

3.推广清洁生产技术,努力发展循环经济,确保供应链安全。

包括开发新的清洁生产工艺,从源头减少三废排放量;积极倡导和推进使用先进环保技术进行末端治理;配合政府有关部门制定切实可行的排放标准和各项规章制度,严格执法,营造公平的竞争环境;积极推广有关技术,实现连续化和自动化;采用节能技术,推广扩大节能产品剂型;加强大宗和关键中间体的发展,特别是强化环保和安全工作,确保中间体的稳定供应,避免行业发展的大起大落。