2022年,受全球经济衰退、地域冲突、疫情常态化等因素影响,丙烯腈-丁二烯-苯乙烯共聚物(ABS)下游行业内销、出口订单均表现出萎靡态势,市场呈现“旺季不旺、淡季更淡”的景象。低需求主导,2022年ABS市场出现较长时间的下跌行情,石化厂家超高盈利水平难以延续,超负荷运行时间明显缩短;尤其是三季度,国内ABS石化厂家呈现初“三低”局面——低盈利、低开工、低库存。而在检修装置减少、新装置投放前提下,四季度ABS国产量有望提升。展望未来,大批量的ABS新装置投放,行业竞争加剧,低开工、低盈利或成为常态。

低需求主导 ABS长时间下跌

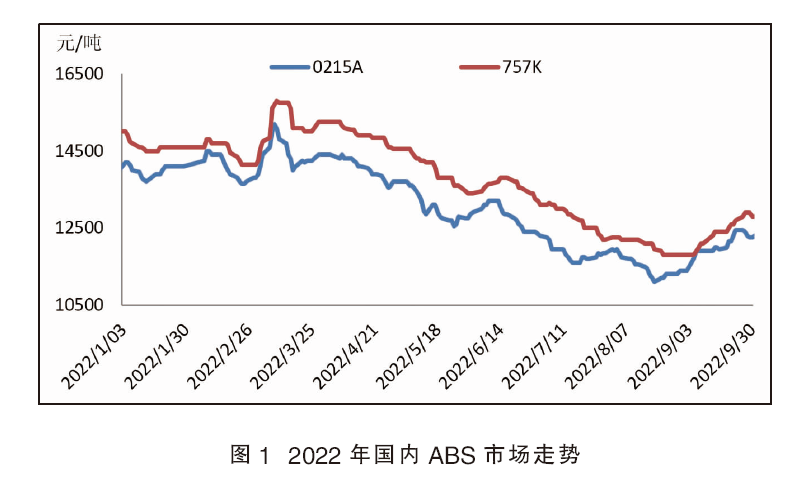

2022年三季度,国内ABS市场延续二季度的下跌行情,在8月下旬刷新年内新低后出现强势拉涨行情(见图1)。7—8月份,受高温、暴雨及台风天气影响,下游行业基本处于生产淡季,国内ABS石化厂家持续调降。加之原料走势下滑,利空消息云集,场内悲观氛围弥漫,部分商家倒挂出货,低价报盘不断显现,拖累ABS市场重心继续下行,不断刷新年内新低,部分低端ABS市场价格跌至11000元/吨上下。转至8月末9月初,疫情多发导致部分仓库提货困难,以及台风影响部分船货抵港延期,个别装置计划外短时故障停车,场内部分料供应趋紧。另外,三大原料维持上涨行情,ABS石化厂家纷纷调涨,加之进入“金九”部分下游领域需求略有好转,买盘纷纷入市,场内炒涨氛围升温,厂商出货节奏加快,商谈重心接连上探。随后,无视原油、原料走势,ABS市场又在补空操作、石化控量驱使下继续疯狂拉涨,然而下游高价抵触,且高位风险加剧,市场逐步呈现出无量空涨的局面。

低需求主导下,ABS出现长时间的下跌行情,由此带来一系列的连锁反应,在2022年三季度集中爆发,ABS石化厂家创出年内最低盈利、最低开工及最低库存。

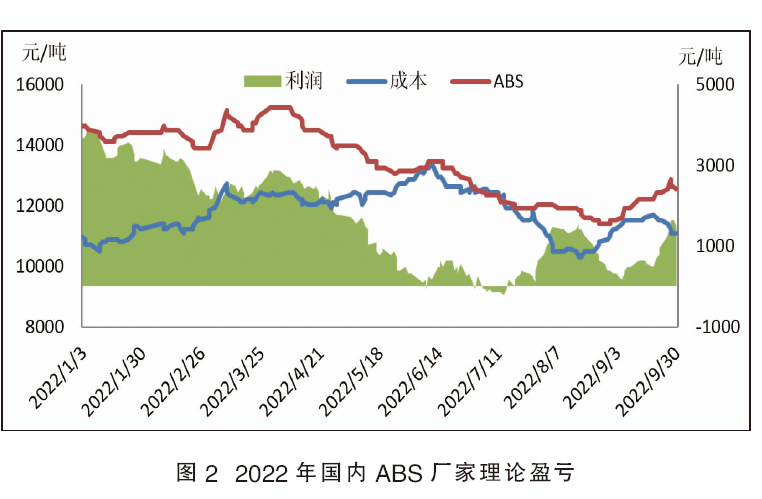

三季度,国内ABS石化厂家理论平均盈利在676元/吨,较二季度跌586元/吨,较2021年三季度跌4432元/吨(见图2)。其中,7月23日ABS厂家理论亏损203元/吨,创出年内单日最低盈利水平;7月平均盈利107元/吨,创出2022年单月平均盈利最低水平。回顾2022年三季度,国内ABS石化厂家在7月中上旬出现罕见的亏损局势,尽管经过一段时间的亏损后,盈利水平有所改善,单日盈利水平一度回升至1600元/吨左右,但以往的超高盈利水平再难显现。

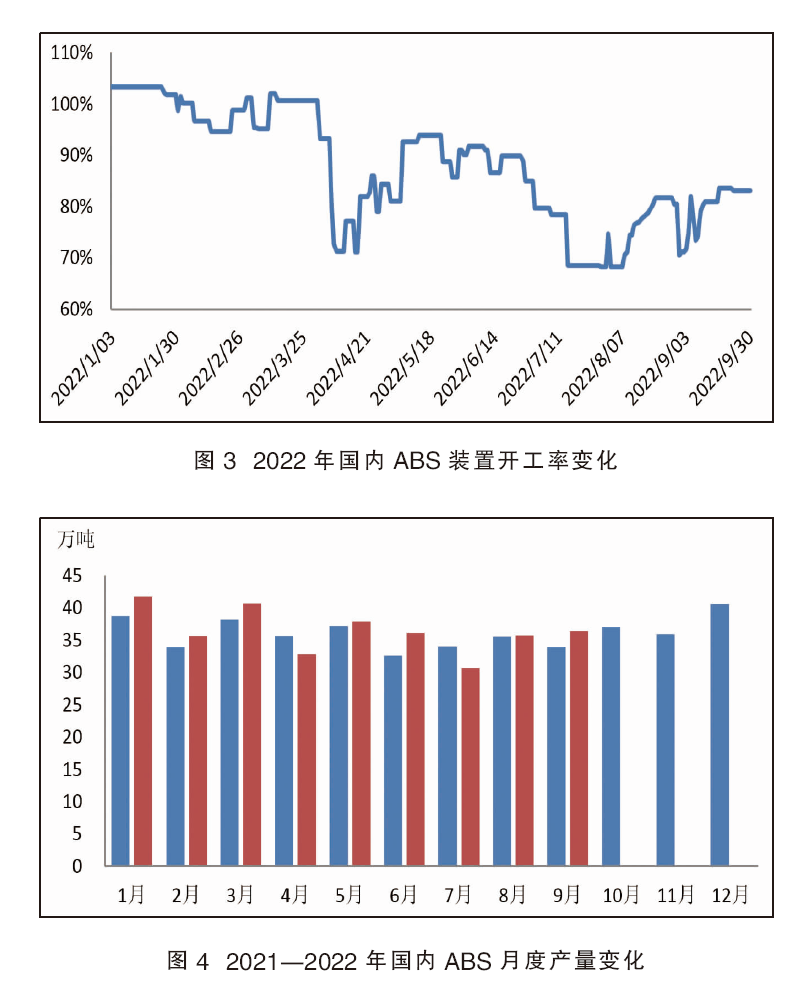

三季度,国内ABS装置平均开工率在76.55%,较二季度下降10.23%,较2021年三季度下降17%(见图3)。其中,7月29日ABS装置开工率在68.26%,创出2022年单日最低开工水平;7月ABS装置平均开工率在73.26%,创出2022年单月最低平均开工水平。行业一度亏损,ABS石化厂家难以转嫁成本压力,出现较为集中的减停产操作,令ABS整体开工水平出现大幅下滑。另外,辽宁金发新建60万吨/年ABS装置于8月初投产,但仅20万吨/年装置实现量产,且维持偏低负荷运行,另外40万吨/年装置尚未量产,总产能基数增加使ABS开工率亦受影响。

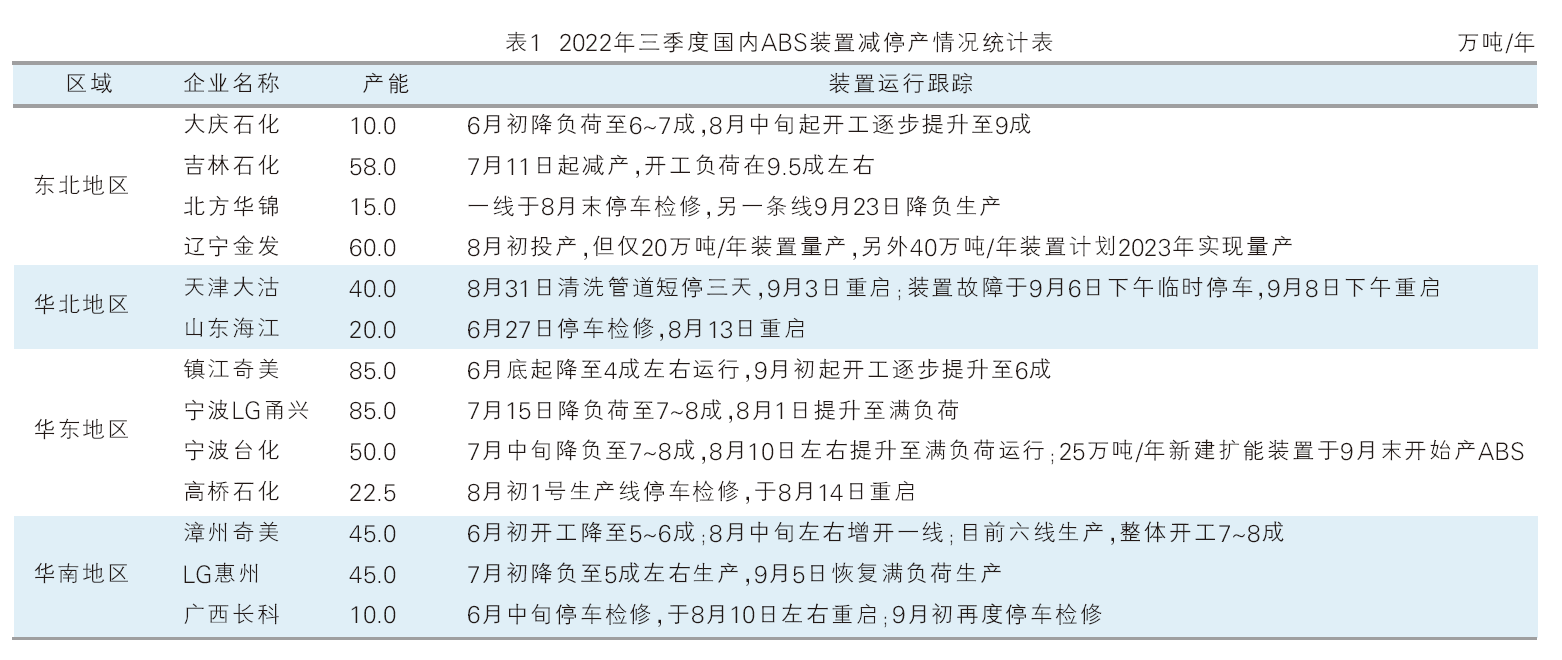

与此同时,低开工顺势导致产量萎缩。三季度国内ABS总产量约102.9万吨,较二季度减少3.96万吨,较2021年三季度减少0.5万吨(见图4)。其中,7月29日ABS产量在0.92万吨,创出2022年单日最低产量;7月ABS产量为30.68万吨,创出2022年ABS单月最低水平。

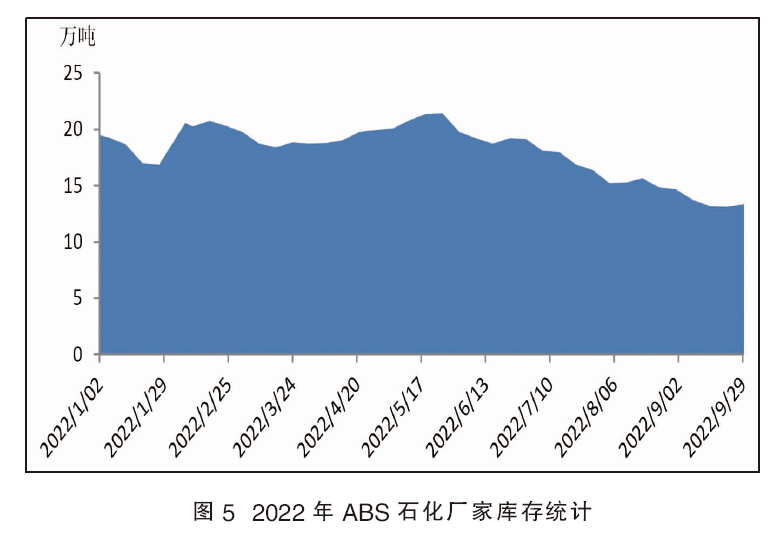

最后,从石化库存方面来看,三季度国内ABS石化企业库存水平在13.16万~18.1万吨之间波动,整体呈现下降态势,并且在9月下旬创出年内最低水平(见图5)。一方面,三季度ABS石化厂家集中减停产,产量下降明显,令库存水平保持偏低位(见表1);另一方面,2022年9月ABS市场逆势拉涨,叠加传统需求旺季来临,下游企业适量入市补货,叠加贸易商补空操作等,令ABS石化厂家订单迅速增多,虽有逐步提升开工负荷,但仍出现短时供不应求的格局,令石化库存逐步降至低位,且出现排队提货的现象。

四季度国产供应预期回升

展望2022年四季度,国内ABS石化厂家检修计划明显减少,目前仅听闻镇江奇美10—11月份存检修计划,且其他部分检修装置将在四季度逐步恢复正常开工水平;叠加部分ABS新装置存投产计划,据悉山东利华益40万吨/年新建ABS装置计划10月底11月初投产,宁波台化25万吨/年新建ABS扩能装置及浙江石化40万吨/年新建ABS装置计划12月份投产,ABS国产供应量有望回升。然而持续增加的产能基数,或继续对ABS整体开工率形成压制。另外,下游需求难有大幅改善,且投机需求明显减弱,四季度ABS石化厂家存累库预期。最后,供应过剩态势逐步显现,ABS石化厂家理论盈利水平难有大幅改善。

未来低开工、低盈利或成常态

据不完全统计,2023—2025年,国内ABS新增产能累计达到641万吨/年(见表2)。相对较高的盈利水平,以及产业链供需、盈亏平衡的需求,使多企业注重上下游一体化,纷纷加入ABS行业,开启配套下游ABS装置计划或是扩建装置开发高端产品等。除此之外,听闻中化国际、英力士苯领、科元控股等企业在其他区域仍有投资计划。

如此之多的ABS装置集中投产后,ABS将彻底沦为供应过剩产品。国内ABS生产企业之间竞争压力加大,ABS石化厂家低盈利、低开工将逐步成为常态。与此同时,国产供应增加,势必带动整体石化库存继续攀升。