进入2022年后,丙烯腈行业供过于求格局逐步显现,行业产能利用率明显下滑。1—9月份丙烯腈价格跌后震荡,价格持续低位震荡。三季度丙烯腈市场供需双弱,工厂成本压力明显,市场价格跌后上涨。四季度丙烯腈下游需求预期增加,但产能扩张持续,价格预期维持相对低位。

丙烯腈产能扩张持续 供过于求格局显现

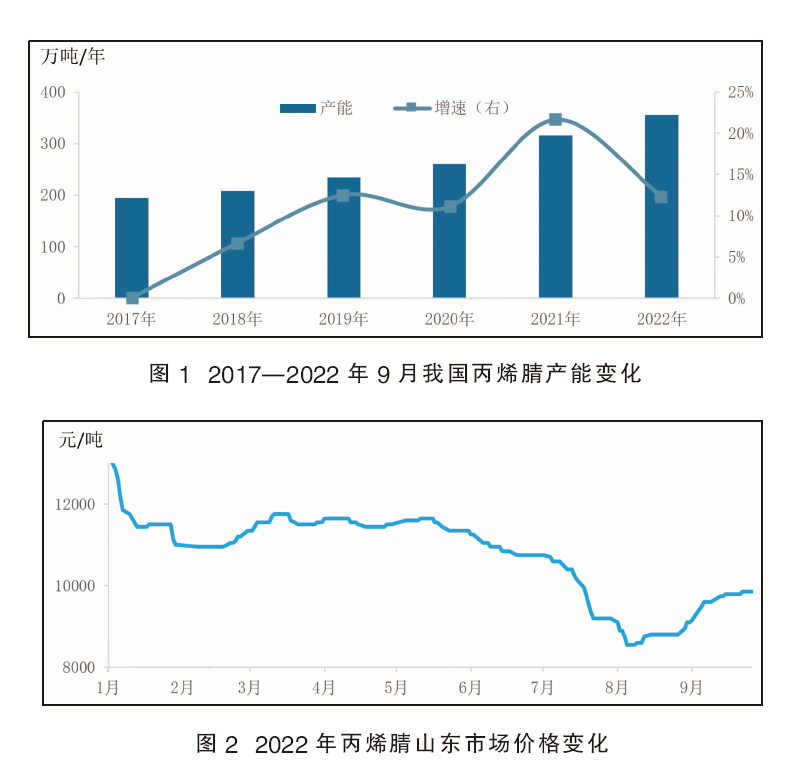

2017年山东地区一套8万吨/年丙烯腈装置停产,丙烯腈行业供不应求格局逐步明显。虽然截至2021年之前,累计有山东地区一套13万吨/年装置、江苏地区一套26万吨/年装置和浙江地区一套26万吨/年装置投产,但丙烯腈行业供应紧张的局面始终未能缓解,除2020年以外,厂家平均盈利空间保持在2000元/吨以上。在丰厚利润水平的吸引下,丙烯腈行业产能扩张节奏加快。2021—2022年9月份,丙烯腈累计新增产能104万吨/年(见图1)。而下游主力领域方面,ABS新增产能85万吨/年、丁腈胶乳新增产能88万吨/年,对丙烯腈消费量增加不足30万吨,丙烯腈行业供过于求格局显现。丙烯腈价格跌后低位震荡,一、二季度丙烯腈主流市场价格自年初下跌后,长达四个月的时间保持10750~11650元/吨区间内震荡。进入三季度后,小幅波动的局面被打破,丙烯腈价格一度下跌至两年低点。

三季度价格跌后上涨 均价较二季度小幅下滑

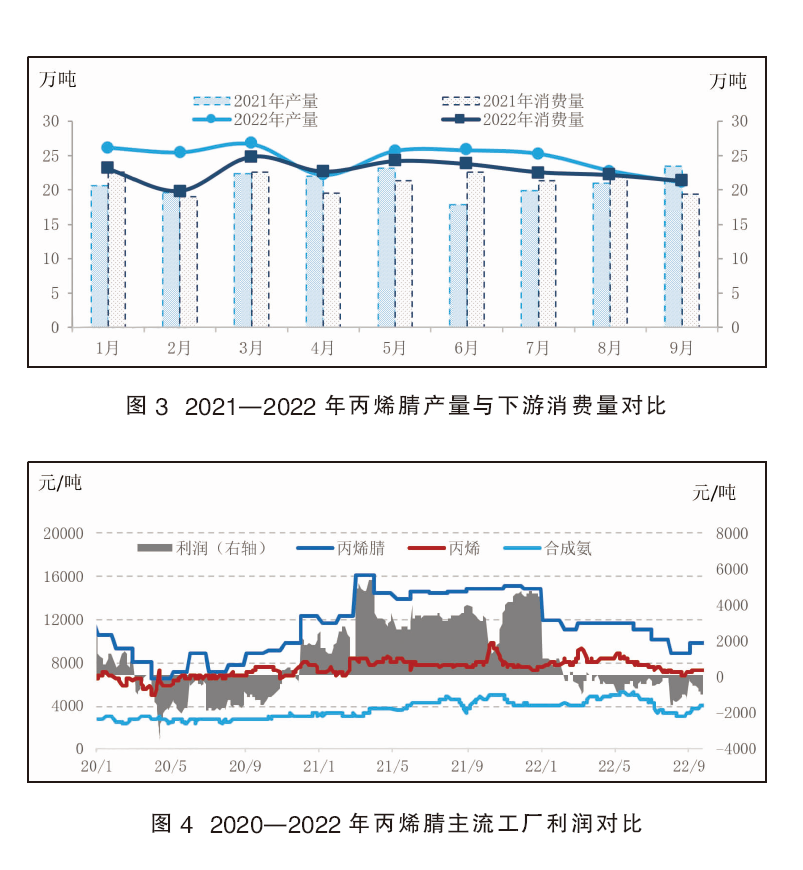

三季度丙烯腈市场价格跌后上涨。季度内丙烯腈供应量与需求量逐步减少,然而工厂成本压力明显,厂家检修降负操作增多后,心态明显增强。截至9月份,丙烯腈扩能39万吨/年,下游仅ABS扩能35万吨/年,对丙烯腈消费量增加10万吨以内。在丙烯腈行业供应面宽松的大背景下,市场交投重心较二季度小幅下滑。截至9月底,三季度丙烯腈山东市场均价在9473元/吨,环比下跌16.2%(见图2)。

具体来看,7月丙烯腈工厂除山东地区两套装置持续停产外,华东及东北多套丙烯腈装置月内检修重启,供应支撑稍有增强;下游ABS工厂小幅亏损,部分工厂降负减产操作增多,丙烯腈下游需求量明显减少,现货销售工厂报盘领跌,市场价格逐步下滑。7月丙烯腈价格下跌逾1500元/吨。

8月丙烯腈工厂亏损严重,除华东及东北部分丙烯腈装置月初检修外,月度中旬山东一套13万吨/年装置检修停产,行业开工负荷率下滑至6.5成偏下水平。再加上下游ABS及腈纶行业开工负荷稍有提升,丙烯腈价格月初下滑后中旬小幅上探。月内山东市场价格一度下滑至8550元/吨附近,创近两年来新低。

9月初华东及东北部分丙烯腈装置检修持续,下游ABS个别检修装置重启,对丙烯腈需求量增加。此外,月内主要原料丙烯及合成氨价格小幅上探,丙烯腈工厂成本压力明显,月初厂商报盘震荡上行;至月度中旬,山东一套13万吨/年装置检修装置重启,而腈纶东北大厂检修,行业装置负荷下滑至3成以下水平,需求端支撑一般,下旬后丙烯腈价格横盘震荡。至9月底,山东市场丙烯腈价格至9900~10000元/吨,较8月底上涨850元/吨。

三季度供需双弱 供需差由正转负

9月份丙烯腈厂家开工负荷率降至年内相对低点,行业产量明显减少。预计三季度国内丙烯腈产量为69.2万吨,环比下降6.1%;下游消费量预期为66万吨,环比下降6.5%(见图3)。

截至9月份,丙烯腈行业新增山东地区一套26万吨/年、一套13万吨/年新产能,下游ABS新增华南地区一套15万吨/年、东北地区一套20万吨/年装置,需求增量不及供应,自2月份丙烯腈工厂持续亏损,部分厂家开工积极性下滑。三季度华东地区一套26万吨/年装置、山东地区一套13万吨/年装置及其他部分装置检修或降负,行业产量环比明显下滑。

需求方面,下游ABS盈利能力明显减弱,7月甚至出现亏损,厂家开工一度下滑至7.5成附近;8月份夏季高温天气较多,丙烯酰胺工厂平均开工下滑至5.5成附近;9月份腈纶东北大厂检修,行业开工下滑至3成以下水平。三季度丙烯腈下游主力领域工厂检修不断,对丙烯腈的消费量逐步减少。

三季度亏损程度扩大 厂家挺价心态明显

三季度,丙烯腈主流工厂亏损压力缓和,虽然生产成本减少,但丙烯腈价格季度内下跌至两年低点,工厂亏损持续。

三季度丙烯腈生产成本减少,然而丙烯腈价格季度内下跌至两年低点,工厂季度亏损程度继续扩大。季度内主要原料丙烯和合成氨均价分别下跌11.8%和25.1%,丙烯腈价格下跌16.5%。加之副产乙腈价格明显下滑,丙烯腈工厂盈利能力继续减弱。据统计,三季度丙烯腈主流工厂理论毛利亏损750元/吨附近,季度亏损程度继续扩大(见图4)。

四季度供需双增 价格或维持低位震荡

2022年下游需求增量不及供应,三季度丙烯腈工厂不断调整开工负荷,以寻求丙烯腈行业供需与利润新的平衡点。展望四季度,供应、需求及成本等仍是影响价格的重要因素。

供应面:四季度丙烯腈多套装置存投产预期,分别是东北地区一套26万吨/年、华南地区一套13万吨/年和一套20万吨/年装置。而目前丙烯腈行业开工负荷率已下滑至相对低位,四季度开工负荷难有大幅下滑预期,丙烯腈供应量预期增加。

需求面:下游ABS产能扩张集中,预期有260万吨/年新产能投放。此外,丁腈胶乳20万吨/年新产能预期投产,丙烯腈需求量预期增加。但ABS部分项目或难以如期达产,加之两大领域对丙烯腈消费单耗较低,需求增量不及供应增量,基本面支撑相对有限。

成本面:主要原料丙烯及合成氨价格预期涨后下跌,均价或与三季度差距不大。而丙烯腈工厂持续亏损,成本端对丙烯腈价格仍存一定支撑。

2022年丙烯腈行业供过于求格局明显,行业产能利用率不足。虽然年内由于工厂阶段性检修降负,丙烯腈价格窄幅震荡,但行业格局难以发生根本性扭转,工厂盈利能力不佳。四季度丙烯腈行业预期供需双增,但需求增量不及供应,基本面支撑有限。然而在丙烯腈工厂开工保持低位的状态下,厂家挺价保本的心态或有增强。综合来看,四季度丙烯腈价格存阶段性上涨预期,但行业整体格局难有根本性扭转,价格或难以恢复往年状态,整体运行区间仍处相对低位。