近几年,我国精对苯二甲酸(PTA)产业链持续扩张,继续向着一体化方向发展。但在PTA行业高速扩张下,叠加年内地缘冲突引发的能源价格暴涨、全球经济衰退等影响,上下游产品盈利弱化,行业竞争压力愈渐加重,PTA行业景气度逐渐回落。PTA工厂装置阶段性降负及检修,2022年内开工率维持偏低水平,现货流通性偏紧导致期现基差出现大幅攀升。经济消费薄弱下,终端需求表现疲软,市场观望情绪浓厚。

纵观2022年全年,国内PTA供需格局的改善使得行业发生了悄然变化,成本价格的上升使得整个行业盈利水平收窄,部分新装置投产计划被推迟,中小企业长期停车装置未有复产计划。在此背景下,PTA供应情况又如何演变呢?

我国为全球PTA第一大国

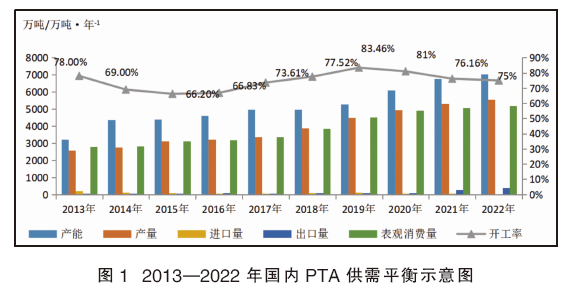

我国成为全球PTA第一大国,用了短短20年时间。2011年起,PTA产能高速扩张,而国内PTA生产企业平均开工率长期处于90%高位,行业自给率不足,PTA单吨净利润超过1000元,从而吸引大量企业投建PTA。2012—2014年,我国总共新增PTA产能2230万吨/年,产能加速扩张后致过剩严重,行业开工率降至70%,PTA全行业陷入长期巨额亏损。2015年,远东石化破产及翔鹭石化重组,产能陆续退出市场,使得国内PTA供需格局呈现平衡状态。2016年国内PTA行业新增产能220万吨/年,同比增长4.7%。但随着2017年华彬、福海创、蓬威等旧装置复产,及桐昆新装置新投,PTA供应大幅增加。但2018年下游聚酯产能增加了540万吨/年,使得国内PTA供需格局延续紧平衡状态。而2019年成为聚酯行业转折性一年,上下游的新装置纷纷上马,国内PTA也有210万吨/年新装置正常投产。随着大炼化一体化项目的火热上马,2020年共有840万吨/年装置投产。2021年新投产820万吨/年,其中包含福建百宏250万吨/年,虹港石化240万吨/年,逸盛新材料330万吨/年。剔除产能有宁波逸盛两套65万吨/年装置,扬子石化40万吨/年装置,共计170万吨/年。因此2021年新产能增加650万吨/年。2022年逸盛新材料新投产330万吨/年装置,剔除长期停车的辽阳石化80万吨/年、珠海英力士65万吨/年、翔鹭石化165万吨/年装置合计305万吨装置/年。据了解,威联化学250万吨/年新装置计划11月份投产,届时产能或进一步增加。此外,由于近几年来国内聚酯项目逐步投产,同时PTA表观需求量也呈现增长趋势,PTA产能增长速度高于下游聚酯,供过于求导致PTA进口量出现大幅下滑,而出口量迅猛增长。图1为2013—2022年国内PTA供需平衡示意图。

近年产能分布变化不大

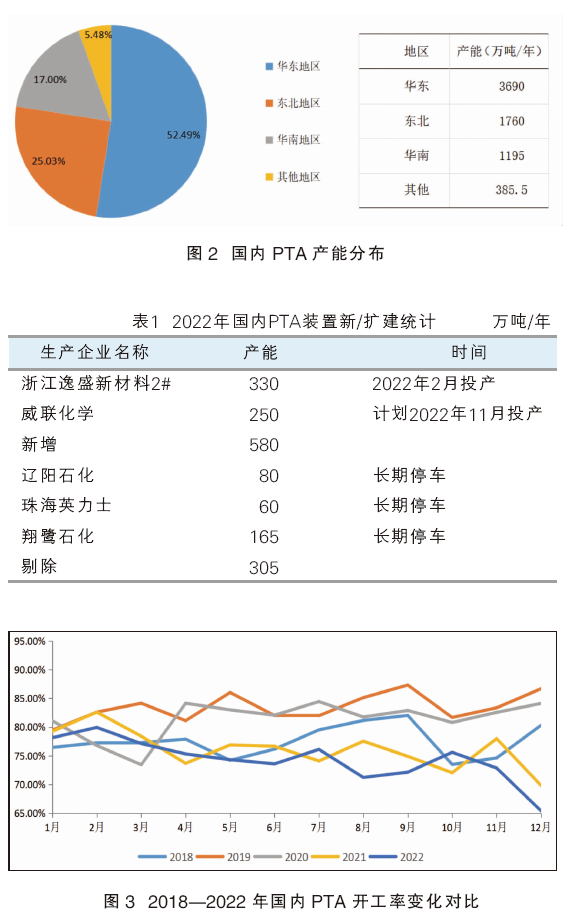

2018—2022年,国内PTA产能区域分布变化不大,主力生产区域分布在华东、东北、华南一带(见图2)。其中华东地区约占国内总产能的52.49%,东北地区约占25.03%,华南地区约占17.00%,其他地区约占5.48%。

截至2022年底,我国超过100万吨/年产能的PTA生产企业主要包括逸盛集团、恒力石化、福海创、独山能源、桐昆嘉兴、BP珠海、江阴汉邦、三房巷、虹港石化、扬子石化、仪征化纤、台化宁波、华彬石化和四川能投、新疆中泰、福建百宏、威联化学。

截至2022年底,国内PTA总产能为7030.5万吨/年,年内逸盛新材料330万吨/年装置于2月份投产,威联化学250万吨/年装置计划11月投产(见表1)。同时,辽阳石化、珠海英力士、翔鹭石化等装置长期停车,故剔除此产能。尽管2022年聚酯新增装置较多,需求呈增长趋势,但目前PTA产能增速远大于下游聚酯产能增速,国内PTA市场呈供应过剩格局。

2018年国内PTA平均开工率维持在77%附近水平,最低开工率在74%附近,最高开工率维持在82%(见图3)。而2019年成为聚酯行业转折性一年,上下游新装置纷纷上马。因PTA生产企业盈利较好,2019年全年开工率维持在83%,为近几年来开工率最高的一年。2020年第一季度,新冠疫情突袭,我国实行停工停产,企业开工率急速下滑至73%。后期随着疫情的有效防控,企业开工恢复稳定状态,维持在82%。2021年,在“双控”政策影响下,PTA行业供需双减,平均开工维持在76%,最低开工率在69%,最高开工率为82%。2022年受地缘冲突引发的能源价格暴涨、全球经济衰退等影响,上下游产品盈利弱化,行业竞争压力愈渐加重,PTA行业景气度逐渐回落。2022年国内PTA平均开工率达到历年最低水平,维持在75%附近,最低开工率64%附近,最高开工率维持86%。

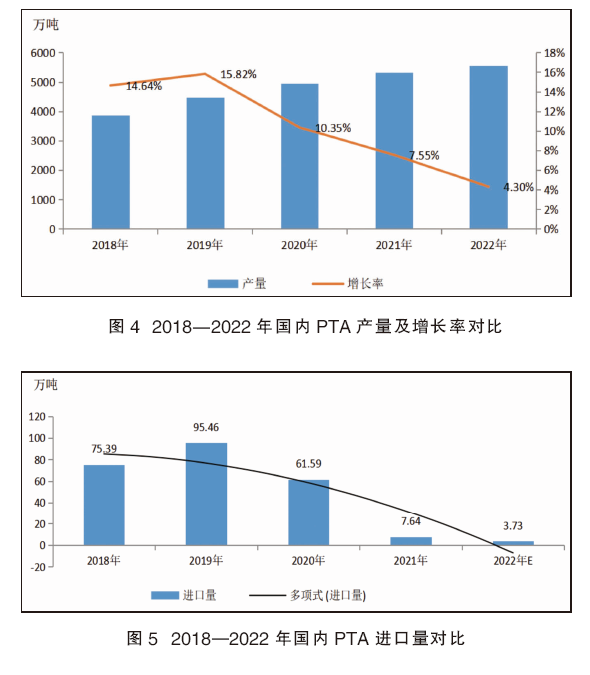

2018—2022年国内PTA产量呈递增态势,但增长速度放缓后逐渐下滑(见图4)。多套PTA新装置投产后,国内产能过剩局面加剧,尽管下游聚酯新增产能投放,需求稳定增加,带动PTA产量增长,但整体增长速度有所放缓。2022年国内PTA产量5547万吨,同比增长4.30%。

2018—2019年我国PTA进口量呈递增态势后,2020—2022年有所下滑,其中2021年下滑幅度较大(见图5)。一方面原因是PTA新产能投放集中,国内PTA产能供应过剩,部分下游聚酯工厂就近采购原料;另一方面是海运费大幅上涨,集中箱供不应求,迫于成本压力,大部分商家取消进口货改用国内货为主。2022年进口量达到历年最低水平,总进口量约3.73万吨,较上年同期减少3.91万吨,跌幅51%。

供应过剩局面或愈加严峻

综合来看,近几年我国PTA在产能高速扩张下,产量出现大幅提升,进口供应明显下降,在产能过剩背景下,2023年PTA供应依旧增加。未来PTA产业链产能呈现缓慢增速态势,原有的PTA企业扩增明显,部分下游企业扩增原料装置,达到产业链向上游拓展的趋势,实现从“原油-PX-PTA-聚酯”的全产业链发展模式,一体化项目得到飞跃式的发展。在此发展过程中,PTA行业格局也出现了新特征,同时PTA市场依旧呈现供应过剩局面。

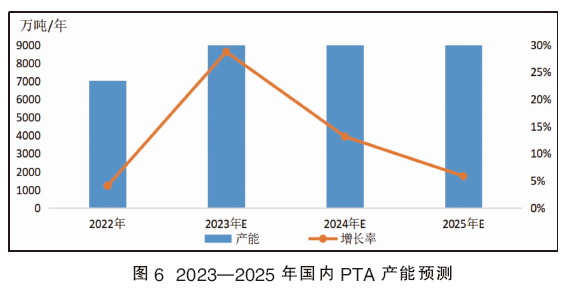

2022年国内PTA有580万吨/年新装置投产,淘汰305万吨/年旧装置。近几年,国内PTA行业经历产能过剩期及洗牌去产能期,供应格局的变化对市场带来较大影响。据统计,2023年将有1870万吨/年新装置投放,倘若新装置如期投产,预计2023年国内PTA总产能将突破至8900万吨/年,增速达26.59%;2024年增速为15.061%;2025年增速5.86%。国内PTA行业供应格局过剩局面或更加严峻(见图6)。