对二甲苯(PX)是连接炼油与化工的关键枢纽,既是芳烃品种中最为重要的产品之一,亦是聚酯产业的龙头原料。随着国内炼化一体化项目的投产,对外依存度不断下滑,“民进国退”局面也越来越明朗化。未来产业集群化、装置大型化、炼化一体化将成为行业发展的主基调。

炼化一体企业成新增产能主力军

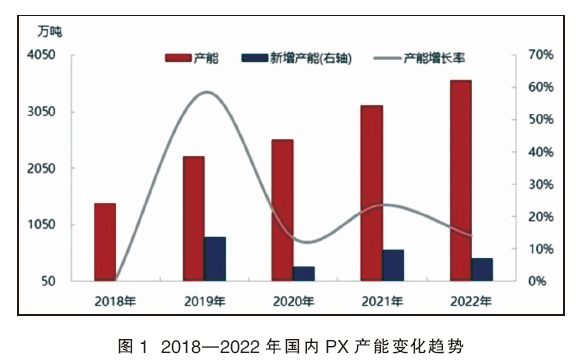

2018—2022年国内PX始终维持供不应求局面,初期因项目准入门槛制约及建设回报周期压力而供应增长缓慢,供需失衡程度深化。自2019年起,我国炼化一体企业成为新增产能释放的主力军,2022年国内PX产能达到3683万吨/年,产能集中度较高。

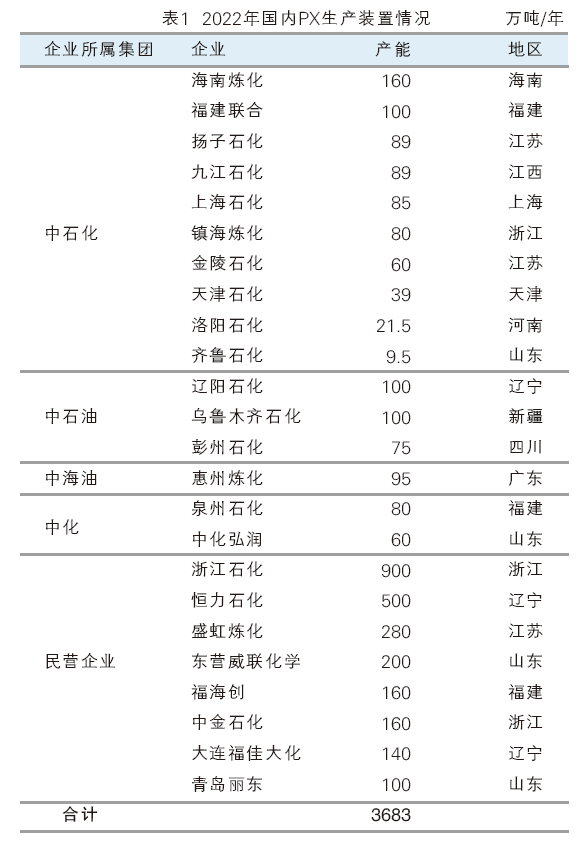

2018—2022年国内PX产能变化趋势见图1。从地域看,主要分布在浙江、辽宁、福建、山东,这四个地区PX产能占总产能的72.5%;从企业分布看,浙江石化、恒力石化、中石化和盛虹炼化是PX的主流供应商,占总产能的65.5%。企业性质方面展现出“民进国退”的局面,民营企业占比提升至66.3%,竞争优势愈发突出。2022年国内PX生产装置情况见表1。

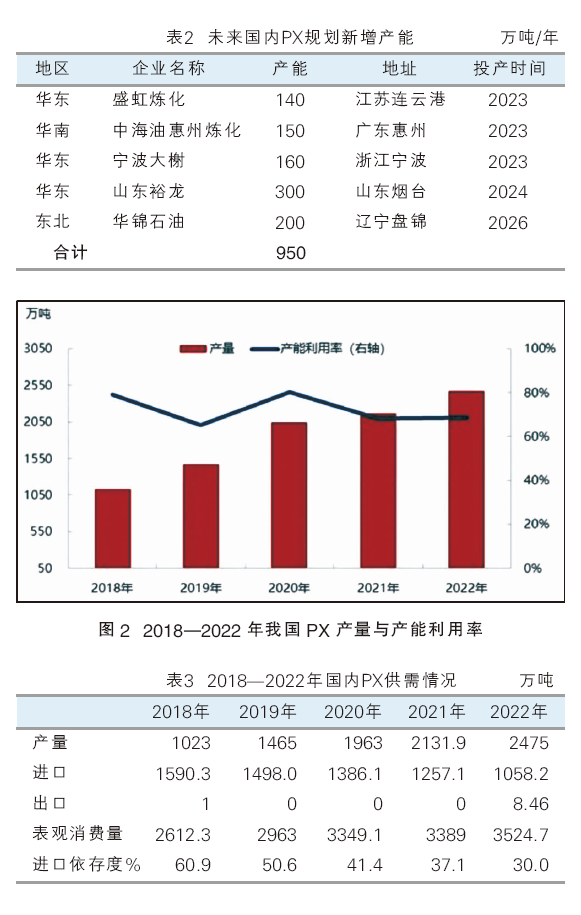

未来几年,“产业集群化、装置大型化、炼化一体化”将成为我国PX行业的发展主基调。拟在建(扩能)产能将达到950万吨/年,其中规模在200万吨/年以上的企业有2家,新增产主要分布在华东、华南及东北地区,产品上下游一体化发展的趋势进一步凸显。新增产能主要在2023年集中投放。长期来看,PX因门槛较高,依然是进口依存度较高的产品。未来我国PX新增产能详情见表2。

2018—2022年国内PX产量亦实现跳跃式增加。2018年我国PX年产量仅为1023万吨,随着恒力石化、浙江石化、盛虹石化等大型炼化项目的投放,2022年我国PX年产量达到2475万吨。伴随PX新增产能释放及需求增长,近五年产量复合增长率在21.79%。2019年开工率最低,为65.22%,主要是当年新增产能共计833万吨/年,新装置开机不稳,且部分装置主要集中在四季度投产,使得整体产能利用率降低。2020年PX年内新增产能仅300万吨/年,因此开工率提升至八成以上;2021年例行检修的产能较多,且浙石化新装置产量未能如期释放,因此开工率降低至68.38%。2022年PX新装置集中在年底投产,但因利润尚可,支撑国内企业开工意愿偏强,整体开工在67.2%。2018—2022年我国PX产量与产能利用率见图2。

近些年国内PX自给能力有效提升,并对进口货源形成强烈冲击,进口依赖度已下滑至30.89%。2023年伴随多套新装置的投产,我国PX将进一步延续较快发展进程,国内产量有望突破3250万吨,预计进口量延续降低态势。

2018—2022年国内PX供需情况见表3。近五年时间内我国PX供需格局呈现供不应求态势。2018年,因对资产、抗风险能力及工艺技术均有严格要求,PX项目准入门槛较高,产能释放缓慢且有效产出能力偏低,而聚酯行业快速发展推动下,需求提升明显,我国PX供需失衡局面加深。以2019年为分水岭,在国家政策东风和七大炼化基地布局下,民营大炼化项目集中上马,PX产能井喷式增长,引发自产货物与进口输入货物竞争升级,市场缺口逐渐收窄,进口依存度逐年降低。

PX需求相对单一,绝大部分用于生产精对苯二甲酸(PTA),极少量用于生产对甲基苯甲酸等。其中对甲基苯甲酸是医药、农药、感光材料及染料的重要中间体。而PTA的主要下游为聚酯行业,进而加工服装、饮料瓶等,因贴近民生,PX的消费量与GDP呈正相关。伴随GDP的增长,PX的下游需求量逐年增加。

2022年,我国PX消费量约为3524.7万吨,其中PTA 消费占比为99%,共计消耗3489.75万吨;对甲基苯甲酸等消费占比为1%,共计消耗35.25万吨。

2023年下游PTA领域计划新增产能1450万吨/年,预计带动下游消费量攀升至4096万吨。影响供需格局变化的主要因素有:供应端因为浙江石化二期新增产能的投放,填补国内市场缺口;需求增量来源主要是逸盛新材料、东营威联及桐昆南通共计830万吨/年PTA新增产能的有效释放;国内“炼油-芳烃-聚酯”全产业链配套发展模式有效降低了进口货源依赖度,进而进口量明显缩减。

2022全年价格呈倒“V”字形

2022年我国PX价格大起大落,全年最低价格出现在1月份,为6445元/吨;最高价格出现在6月,为11531元/吨,价差为5086元/吨,全年价格趋势呈现倒“V”字形。上半年呈现震荡上涨态势,下半年呈现震荡下行趋势。2022年我国PX价格走势见图3。

2022年初伊始,PX市场重心上扬运行,原油价格全面上涨,成本支撑强势;市场整体供应基本稳定,整体需求维持在偏高位置,PX现货流通性不高,下游递盘较为积极,叠加成本端助力,PX市场价格明显提升。价格上涨的主要原因离不开原油市场的助力,以及其自身供应的支撑。由于我国PX仍属于对外依存度较高的产品,主要进口地区有韩国、中国台湾、日本和文莱等,因此国外装置的变动对于PX市场的影响较大。同时,美国地区由于成品油利润良好,个别工厂关停旗下歧化装置,当地PX市场供应减量明显,然而化工需求仍存,且PX可用于调油,致使美日套利窗口的打开,韩国及日本部分货源转而流入美国市场;国外PX装置整体开工难有明显提升,而由于PX价格的明显攀升,PX加工差明显修复,国内个别前期检修装置顺势重启,部分配套有下游的PX装置也实现负荷的提升,国内外PX市场开工两极分化,PX市场价格实现明显攀高。

2022年第三季度开始,PX市场高位回落,但跌幅相对有限。成本端,第三季度国际原油均价较第二季度呈现下降走势,因PX市场多遵循成本端走势,原油走跌拖拽PX市场心态,PX价格跟随下跌。供需面来看,PX现货供应流通依旧紧张,国外对于芳烃需求较为旺盛,我国PX甚至在7月出现一定量的出口;同时由于原料价格高位以及供应偏紧,亚洲整体PX市场开工难以出现明显提升,下游PTA受制于原料短缺,整体开工也表现欠佳。国际油价高位支撑不再,价格回落带动PX价格下滑。PX国内市场供应虽有一定回暖,但回暖幅度有限,仍有减产停车现象,进口数量同比也有明显下滑。我国PTA产能基数极大,PX市场供应难以满足自身下游需求,同时国内PX新增产能暂未投产,市场整体处于供不应求的状态,因此即使在原油市场表现弱势下,PX市场跟跌幅度有限。

第四季度PX市场先扬后抑运行,价格波动区间在7000~8300元/吨。四季度原油市场支撑先走弱后走强,而PX市场供需面始终未有明显利空传出,PX市场价格随着原油价格进行调整,整体呈现先涨后跌再度反弹的态势,但价格环比三季度明显下滑。

综合来看,后市成本端支撑仍显坚挺,PX-PTA市场供需矛盾并不突出,一季度春节假期期间市场交投放缓,价格波动有限,。预计2023年第一季度PX市场整体呈现先稳后涨态势,绝对价格仍以跟随成本端变动为主,价格波动区间在7000~8500元/吨之间。

四方面原因引发进出口变动

2022年,我国PX进口量为1058.24万吨,出口量为8.46万吨,最大进口来源为韩国,其次是日本和文莱,详情见表4。

我国是PTA最大生产国,作为PTA生产过程中的最直接原料,PX在国内市场始终处于供不应求的状态,需要大量进口货源来满足下游PTA的生产需求。但自2019年PX进入扩能周期之后,我国PX对外依存度开始出现明显下滑,从此前的最高年进口量1590万吨,降至2021年的1257万吨左右。2022年进口总量为1058.24万吨,实现了进一步的下滑,甚至在2022年7月我国PX出口量首次突破5万吨。2022年PX进出口变动的原因如下:

1.海外需求旺盛,日韩货源出现分流

我国主要的PX进口货源来自于日本和韩国。在今年美国成品油利润高企、逐利生产下,美国炼厂关停旗下歧化装置,当地PX供应明显缩减,但需求依旧存在,因此美国开始向亚洲国家寻求PX货源补充当地的化工需求,美日套利窗口打开,日韩货源开始输入美国地区。同时,因为芳烃可以提高汽油中的辛烷值,个别地区对于芳烃的需求也有提升,日韩本就处于检修周期,原料芳烃的不足也致使PX开工无法提升,由此日韩PX供应不高,且货源供应分流至欧美地区,我国PX进口量出现下滑。

2.国内供应提升,弥补部分海外出口

随着国内产能的不断提升,以及PX加工差的不断抬升,国内PX市场供应较去年同期增长明显,2022年月度产量几度突破200万吨。国内供应的提升弥补部分海外需求,同时由于国内PX多配套下游PTA生产,工厂自给自足,少量外采,日韩货源竞争力明显下降。

3.出口利润较好,PX实现对外出口

由于国外需求旺盛,出口利润提升,我国PX工厂目光向国外转移。但由于美国对华的加征关税政策,我国PX货源多依靠出口至亚洲其他国家实现对外的转口。

从后续PX及下游PTA的投产情况来看,未来几年仍有大量PTA装置预期投产,且海外调油逻辑基本告一段落,PX预期回归到净进口国方向。而在后续我国PTA行业产能增速平缓,日韩落后PX产能淘汰,东南亚地区PTA产能扩产之后,我国PX市场或许会积极开拓出口通道。

随着我国PX的大规模扩能,国内市场饱和度不断提高,市场竞争加剧,贸易格局也将发生转变。国内缺乏下游PTA/PET 配套的装置将面临外销压力,小规模装置也将面临国内外大规模装置的冲击。因此,我国PX生产企业应淘汰小规模、高成本老旧装置,大型集团集中资源布局工艺先进的大规模装置,加强产业链统筹联动,提高上下游产业的匹配度,形成竞争合力,增强盈利水平。