2022年我国甲醛行业产能规模继续增长,随着规模性企业装置运行稳定性的提升,市场供应端相对充裕。需求端来看,下游消费领域近半数仍集中在胶粘剂(板材)行业,但甲醛行业整体需求端增速慢于供应端增速,市场处于供过于求的状态。虽然年内原料价格上行,但受制于供需面影响,甲醛年均价仍有下行,这也是行业理论盈利下降的主要原因。展望2023年,基于原料端价格下移及需求端缺乏亮点,预计价格重心震荡下移。

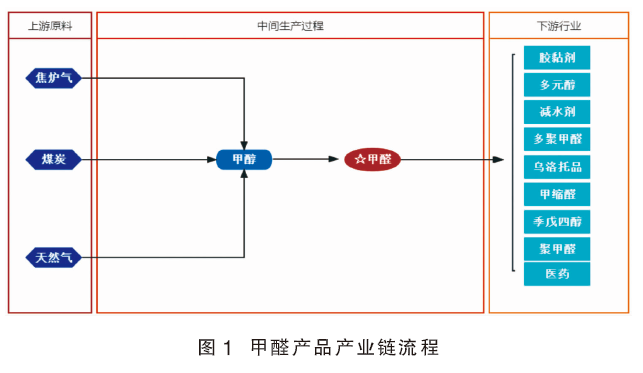

从产业链结构(见图1)上看,甲醛处在靠近终端的位置。甲醛单一原料来源为甲醇,因此原料价格对甲醛价格及盈利水平有显著影响。甲醛行业处于完全竞争状态,市场竞争激烈,近年来甲醛装置入园进程加快,行业朝着规模化、规范化方向发展,产能规模继续增长。近年来甲醛近半数的消费领域集中在胶粘剂(板材)行业,其它应用领域有多元醇、减水剂、甲缩醛、多聚甲醛、医药等行业,终端需求涵盖房地产、家具、建材等领域,应用十分广泛。

供应端:国内产能继续增长 行业产能集中度逐步提升

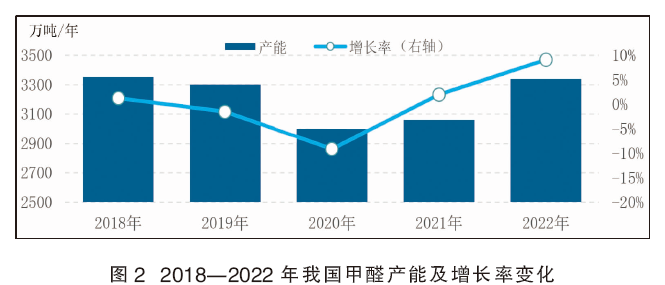

近5年我国甲醛产能呈现先降后增的趋势。据不完全统计,2022年我国甲醛产能约3340万吨/年,较2021年提升9.15%(见图2)。从产能变化来看,2022年有山东、河北、河南及西北地区约280万吨/年新增产能。虽行业产能过剩,但随着甲醛行业装置入园化进程推进,且甲醛装置投资相对不高,部分企业延长产业链等需求存在,亦带动甲醛行业产能的增长。与此同时,行业产能集中度提升至10%以上。随着规模性企业装置运行稳定性提升,行业供应端相对充裕。

从产能分布的区域结构来看,国内约30%以上的产能集中在以山东和江浙为代表的华东区域,与消费地区基本匹配,呈现产销一致的特点。近年来,甲醛新增产能向消费区域的工业园区集中,行业未来朝着大型化、集约化方向发展。

长期以来,我国甲醛产能呈现生产企业多、小装置多的状态,多数企业装置产能集中在20万吨/年以下。随着近年来外部环境变化,部分区域装置产能兼并重组进行产能置换,2022年我国甲醛CR4为11.38%,较2021年提高3.21个百分点。未来,行业产能集中度仍有提升预期,头部企业将通过产能合并及置换,发挥规模效应,提升市场竞争力。

需求端:胶粘剂(板材)是最重要的消费领域 华东地区是主要的消费区域

2022年由样本推算的甲醛下游消费量增速慢于供应增速,行业过剩现象依然存在,需求端对价格形成拖累作用。2018—2022年,由样本推算的甲醛消费量呈现先降后增的趋势,近5年复合增长率为-0.42%。其中2018—2020年下行趋势明显,2021—2022年增长率转正后幅度增大。甲醛主力下游胶粘剂(板厂)行业存在规模性、规范性不高的特点,近年来产能升级淘汰部分落后产能,对甲醛消费量有一定下滑。但随着入园化进程加快,规模性企业的生产稳定性有所提升,且多元醇及精细化工领域需求尚可,刚需存在支撑,由样本推算的总需求量提升,基本与供应端变动趋势保持一致。

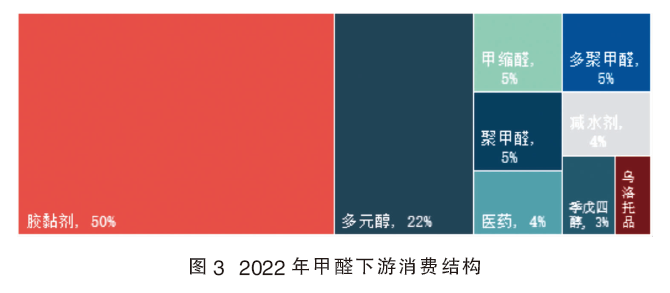

近年来,甲醛下游消费结构大稳小动,主力下游仍是胶粘剂(板材),占比在一半左右;多元醇行业占比超过20%,未来仍有一定发展潜力(见图3)。2022年胶粘剂(板材)需求占比约50%,用于生产胶粘剂的主要产品有脲醛树脂、酚醛树脂和三聚氰胺甲醛树脂。“三醛”树脂所产的胶粘剂主要用于木材加工业,其次用于模塑件、涂料、纺织及纸张处理剂等。而甲醛作为胶粘剂生产的主要原料之一,价格方面存在一定优势。考虑到终端需求领域增长乏力,后期胶粘剂(板材)占比或有小幅下降。以BDO、新戊二醇为代表的多元醇领域发展势头强劲。需求提升及较高的利润水平是促使多元醇行业产量提升的主要原因,多元醇产量的增长带动其在甲醛消费结构中占比的提升。

从下游消费区域上看,考虑到产品特性及经济性,甲醛不便于长途运输,故行业基本呈现产销一致的特点。其中近半数集中在以山东及江浙为代表的华东区域;以两广为代表的华南区域占比逐渐提升,西北、华北及华中地区占比略低。以山东和江浙为代表的华东地区消费结构多元化,且胶粘剂(板厂)分布广泛,需求体量大。华南地区自然资源丰富,胶合板生产能力在南方占据首位,发展潜力仍在释放中。

价格:价格重心下移 呈现一定的季节性特点

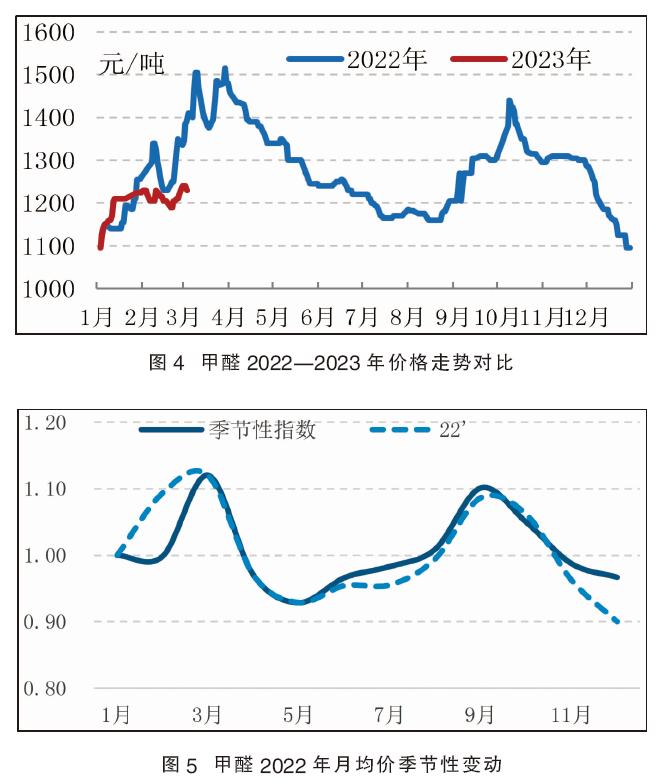

甲醛价格是多因素博弈的结果体现,2022年我国甲醛价格大致呈现“M”型走势(见图4)。以山东市场为例,甲醛产品年均价为1274元/吨,同比下跌3.78%。日均价高点出现在3月底,最高价为1515元/吨,最低价出现在12月底为1095元/吨,价格最大波动幅度为420元/吨。驱动甲醛年均价格下跌的主要原因在于供应端相对充裕,但需求端增长慢于供应端,拖累市场价格。虽原料成本有所上行,但提振作用相对有限,致使行业盈利空间下降。2023年1—2月份甲醛价格暂时呈现涨后震荡走势,山东市场日均价在1050~1250元/吨之间波动,整体波动幅度逐步收窄。

甲醛价格波动具有典型的季节性特征。从季节性特点上看,甲醛近十年月均价表现趋势基本一致,其中3月份、9月份环比出现上涨,为传统旺季(见图5)。一般情况下,随着夏季来临及春节假期前后,甲醛价格基本处于年内相对低位。甲醛价格变动在一定程度上体现甲醛行业的季节性淡旺季变化。

成本利润:与原料价格联动性强 理论利润下降

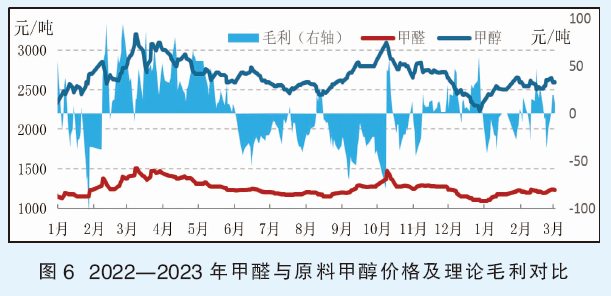

从成本上看,甲醇是甲醛的单一的上游原料,每生产1吨甲醛,理论上需要消耗0.45吨的甲醇,原料成本在总成本中占比超过90%。由于多数企业需要外采原料,因此甲醛价格变动对甲醇价格变动趋势的依附性较高,甲醛盈利也依赖于与甲醇的联动性。2022年原料甲醇与甲醛价格走势呈现较强的正相关性,二者价格相关系数为0.93。二者价格走势从趋势上保持一致,但同时受到供需端影响,部分时间段甲醛价格上行幅度不及原料,理论盈利下降(见图6)。以鲁南市场为例,2022年甲醛平均盈利3元/吨,较2021年下降123元/吨,降幅98%。2023年伊始,甲醛行业理论盈利未有明显提升,1—2月平均亏损5元/吨。

后市展望

展望2023年,甲醛市场供需面继续呈现缓慢增长态势,行业产能仍有扩张,产能集中度继续提升;下游需求方面,国内仍以胶粘剂(板材)为主,但终端应用领域例如房地产等恢复缓慢,此部分需求预期增长缓慢。综合来看,供应增速仍快于需求增速,供应端仍承压。出于盈利性考量,预计2023年甲醛走势与原料甲醇走势仍保持高度一致性。考虑到原料端价格松动预期,来自成本端支撑或有所减弱,且市场竞争激烈,2023年国内甲醛市场均价或震荡下移,整体价格水平依然围绕成本线波动。