碳酸二甲酯(DMC)是重要的有机溶剂和化工中间体,按照纯度分为工业级(99.9%)与电池级(99.999%以上)两类。其下游应用十分广泛,除传统的胶黏剂、涂料、显影液及聚碳酸酯(PC)等,近来锂电池电解液溶剂在DMC下游应用中的占比已达30%左右,成为该产品的主要应用领域。而从产品纯度来看,纯度较低的工业级DMC主要应用于传统下游及PC,而锂电池电解液则需要更高纯度的电池级DMC。

以石油化工初级产品乙烯和丙烯的下游产物环氧乙烷及环氧丙烷为媒介,CO2和煤化工平台化合物甲醇为反应原料,以DMC为中转,实现CO2消耗,生成具有多功能性的精细化学品及大宗化工原料。DMC下游产业链包括锂电池电解质溶液碳酸甲乙酯、碳酸二乙酯及特种对称或非对称碳酸酯,溶剂和润滑油碳酸二丁酯,润滑油或增塑剂碳酸二辛酯及碳酸二异辛酯,保湿剂碳酸甘油酯,聚酯单体碳酸二苯酯,用于合成五大工程塑料之一的高透明PC,以及用于水性涂料或汽车高端内饰前驱体原料的聚碳酸酯二元醇等。由于碳酸酯类产品均具有无毒、易生物降解和高透明等特点,在医药、卫生及高端制品具有广泛的拓展空间。该战略布局结合我国“双碳”战略思路及碳减排的可操作性,综合考虑了石油化工、煤化工、CO2综合利用,以及碳酸酯行业新产品协调统一,面向产业,布局考虑周到。

生产情况分析及预测

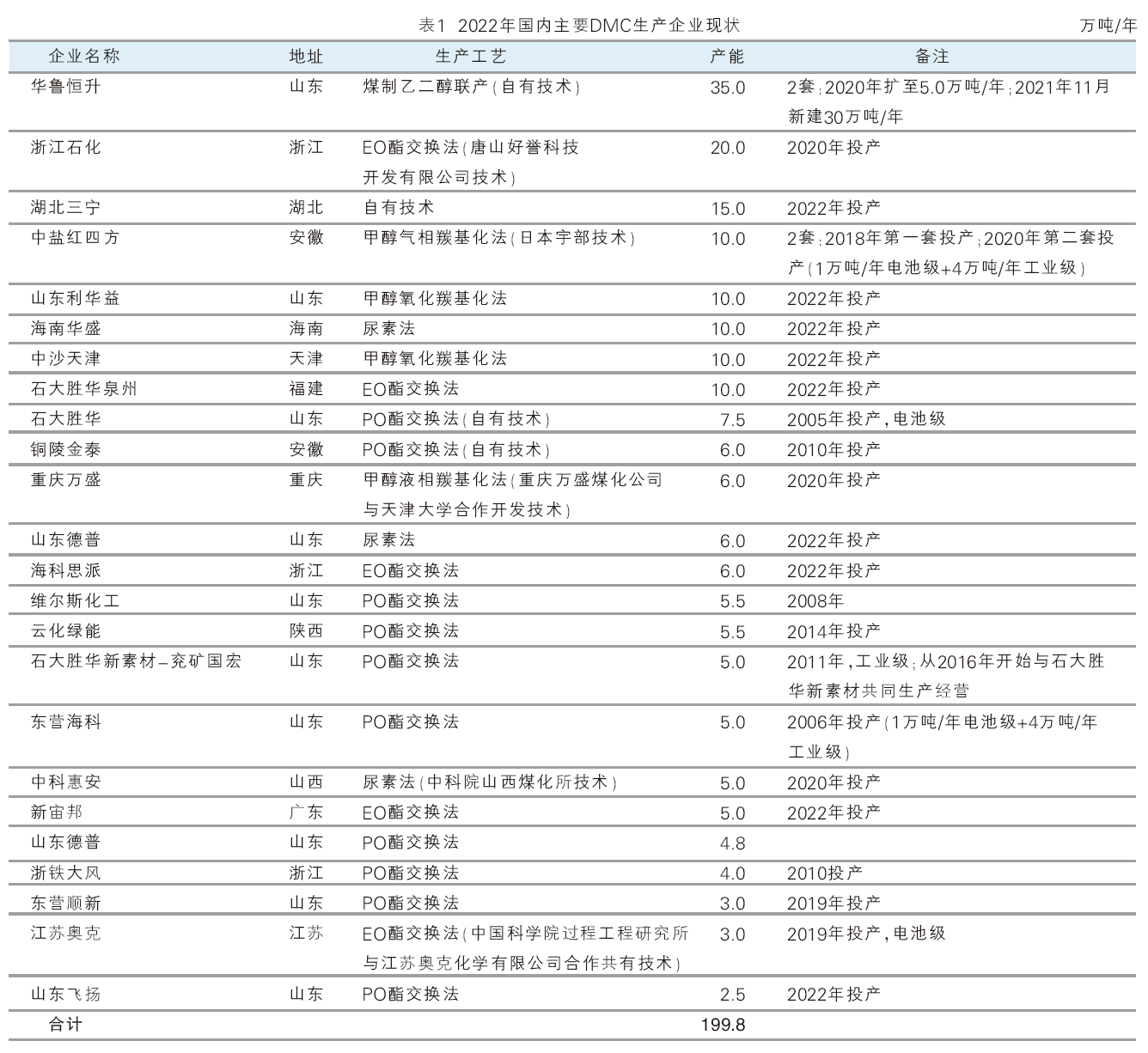

2018—2022年我国DMC的产能复合增长率为33.4%。阶段性来看,各年度表现有一定分化。2018年受中盐安徽红四方投产一套甲醇氧化羰基化法工艺5万吨/年新增产能的影响,DMC生产开始多工艺发展,不再是单一的环氧丙烷(PO)酯交换法。2019年江苏奥克3万吨/年环氧乙烷(EO)酯交换法工艺装置和东营顺新3万吨/年PO酯交换法工艺装置投产。2020年是DMC装置投产大年,其中新增产能均为新工艺路线,包括山西中科惠安5万吨/年间接尿素工艺装置、安徽红四方5万吨/年甲醇气相羰基化工艺装置、重庆万盛6万吨/年甲醇液相羰基化工艺装置及浙江石化20万吨/年EO酯交换法工艺装置均于年内投产出货,华鲁恒升装置由4.5万吨/年扩至5万吨/年。2020年国内新增产能36.5万吨/年,同比增长59.5%,达到97.8万吨/年。2021—2022 年市场再度迎来产能投产的爆发期,这一时期产品行业的扩张潮,以及石化行业一体化发展战略是DMC产品产能快速增长的主要推力。2021年华鲁恒升30万吨/年乙二醇联产装置投产,总产能同比增长30.7%,达127.8万吨/年。2022 年产能增速更是高达56.3%,新增产能包括山东德普6万吨/年、山东利华益10万吨/年、海科思派6万吨/年、湖北三宁15万吨/年、海南华盛1万吨/年、中沙天津10万吨/年、石大胜华泉州10万吨/年和新宙邦5万吨/年,总产能达到199.8万吨/年。2018—2022年我国DMC产能、新增产能及产能增速变化趋势见图1。

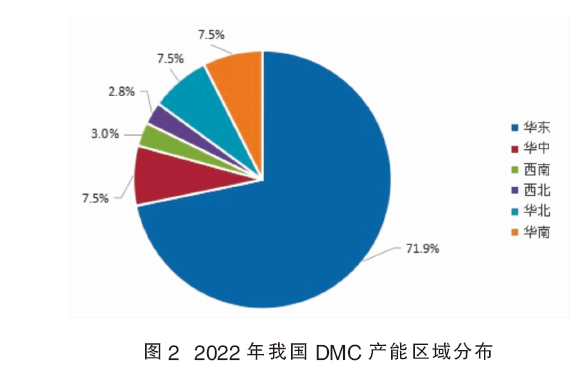

2022年国内DMC产能保持稳健增长,全年新投产装置产能为72万吨/年,产能增速保持高增长态势。从年内新增装置的情况来看,工艺路线合成气制与一体化制并举。但从单套产能规模来看,一体化制规模化程度更高,且部分装置下行延伸配套聚酯产品,产业链完善度大大提升,企业来看多以煤企转型升级为主。2022年我国DMC生产企业现状见表1。

从近五年国内DMC生产装置区域分布的变化可以看出,DMC产能分布区域呈现多元化的特点。但从产能的占比来看,仍是华东为主,其他区域辅助的分布格局。2022年国内DMC产能区域分布依然较为集中,虽六个行政区域都有DMC装置,但详细分析来看,全国最大的区域仍是华东地区,占比71.7%;华中地区、华北地区和华南地区并列第二,占比均为7.5%。2022年中国DMC产能区域分布见图2。

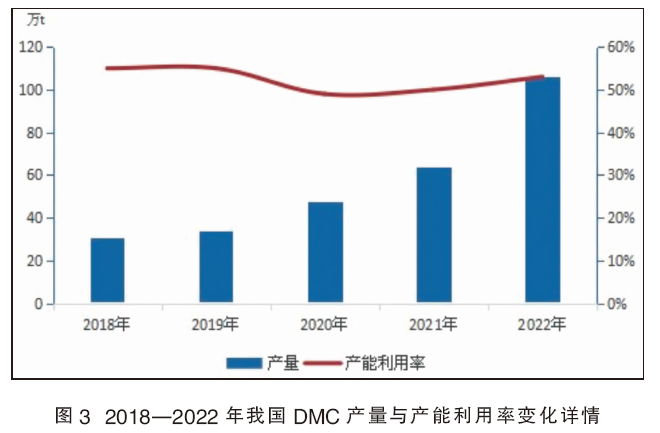

从2018—2022年国内DMC产量与产能利用率变化对比来看,两者走势的相关系数为0.86,属于密切相关。2018—2019 年产能利用率处于逐渐增长的趋势,行业产能利用率约为55%。而2020年受新增产能投产但尚未稳定产出影响,年内行业产能利用率下滑至49%的水平,但产量数据有一定提升。2021年伴随着新增产能不断投放,前期新产能逐渐生产稳定,行业整体产能利用率有所修复,产能利用率保持在50%左右。2022年,受新增产能投产带动,产能总量大幅提升,产能利用率提升至53%,产量达到106.2万吨。2018—2022年我国DMC产量与产能利用率变化详情见图3。

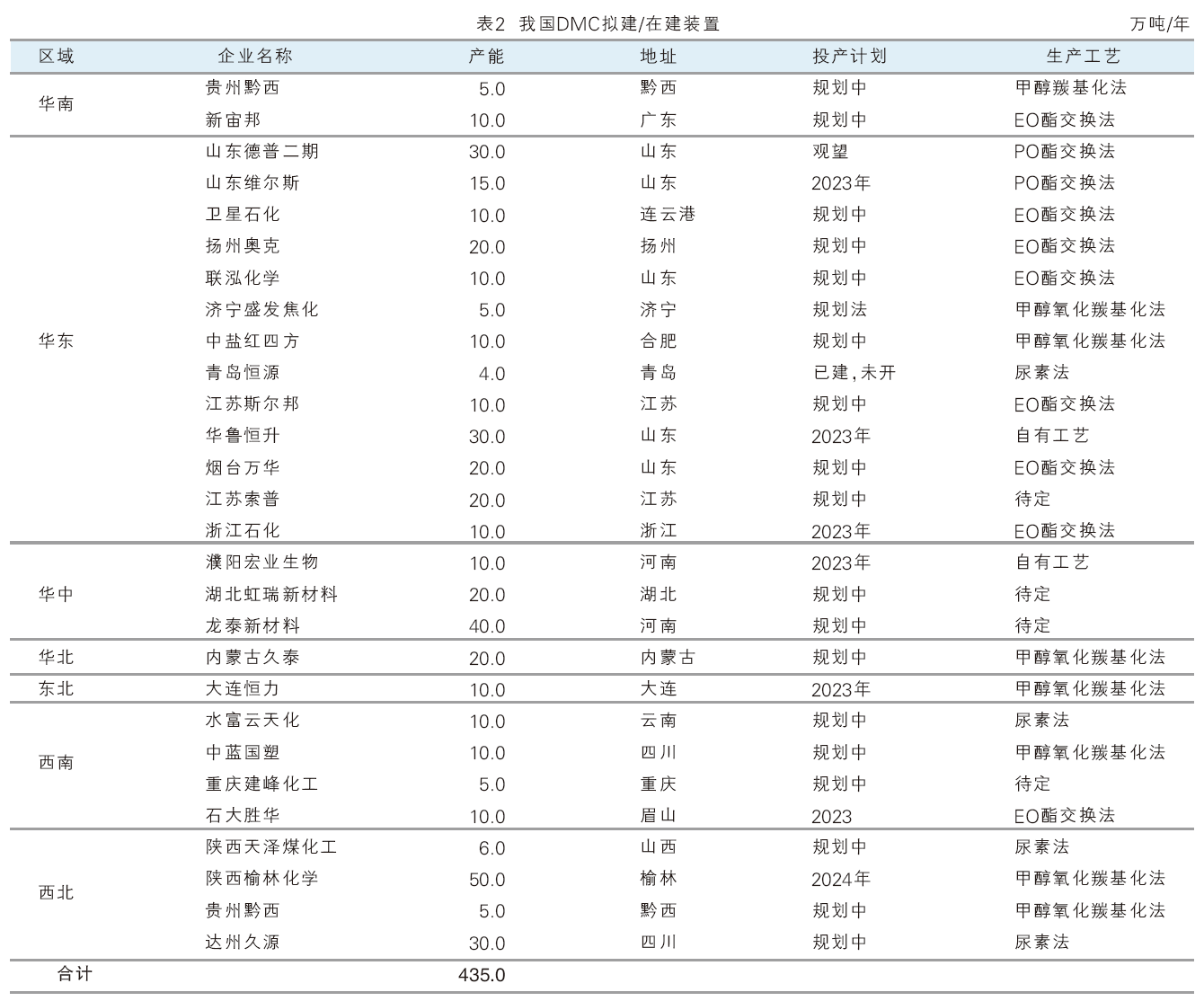

未来五年,伴随我国工业级DMC及上下游新增产能释放,产业链一体化趋势愈加明显。预计DMC供需均呈现大幅增长之势,2023—2030年我国DMC产能年均复合增长率为10.77%,产量年均复合增长率为12.14%;2027年产能将达492.3 万吨/年,产量将达到225万吨。整体来看,未来我国DMC供应过剩趋势明显,开工率维持在低位。我国DMC拟建/在建装置详情见表2。

市场分析及预测

随着国内DMC规模的扩大,产品质量的提高,我国已经成为重要的DMC生产及消费国。2018—2022年我国DMC消费呈逐年递增趋势,2022年DMC消费量达到102.2万吨,同比增长53.9%。下游分行业来看,近年电解液溶剂在不断推进新能源锂电池的政策及市场发展下,市场份额逐渐增多。同样增长率变化较快的还有PC行业,在非光气法工艺逐渐增多的情况下,对工业级DMC的消费增速明显。涂料及胶黏剂一般作为可替代性溶剂,故选择较为灵活,其消费量依靠价格决定,但后期随着DMC产能不断扩大,价格相对低位下,此行业也是消费大区域。2022年DMC产业链利润有所下降,但伴随一体化的发展,后期产能仍是爆发阶段。

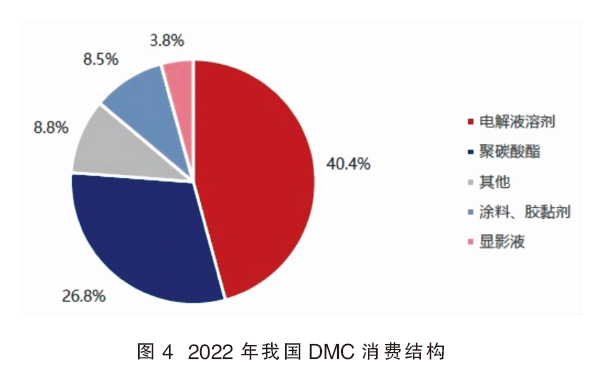

2022年,从国内DMC行业下游消费结构来看,对DMC消费量较大的产品有电解液溶剂和PC。其中电解液溶剂是需求最大的产品,占比达到40.4%;其次是PC,占比为26.8%;涂料和胶黏剂占8.5%;显影液占3.8%,其他行业占8.8%。2022年PC行业亏损情况较多,行业开工率偏低,消费量下滑明显;而电解液消费增量明显,故占比逐渐升高。2022年我国DMC消费结构见图4。

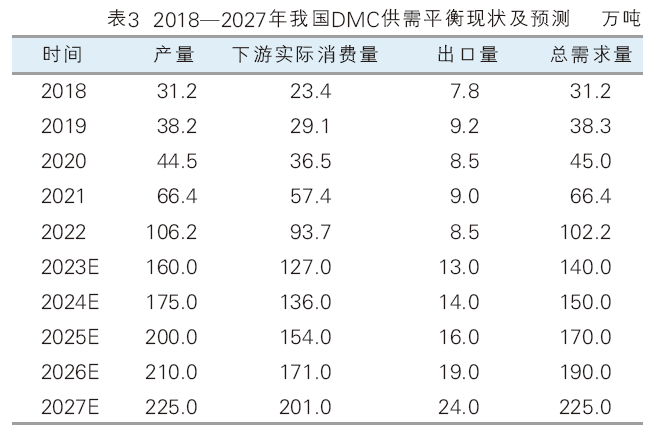

2018—2022年,我国DMC行业供需态势逐步失衡,行业龙头企业新产能陆续投放,产能处于扩张周期中。但由于疫情影响下的需求表现不佳,DMC行业景气度整体呈现下行态势。2018—2022年国内DMC产量年均复合增速约为35.8%,消费量年均复合增速约为41.5%。作为全球最大的DMC生产国,随着近年来产能的不断扩张,阶段性供应过剩的局面逐步显现,因此出口成为国内DMC企业新的选择。2018—2022年出口年均复合增速为2.2%,低于国内消费增速。2022年,国内DMC产量约106.2万吨,同比增长59.9%;消费量约为93.7万吨,同比增长63.2%;出口方面表现一般,同比降低5.6%。2018—2027年我国DMC供需平衡及预测详情见表3。

2023年,大型炼化厂逐渐步入一体化发展阶段,国内DMC供需失衡将持续严重。随着龙头企业产能进一步扩张,2023年国内DMC行业新产能规划依旧较多,将进一步提高DMC供应水平。预计2023年国内DMC产量将达到160万吨,较2022年增加50.7%,下游消费增速或有超35.5%的增幅;而出口也将进一步转移国内DMC供需矛盾,出口将保持在52.9%以上的增长水平。展望未来,随着2020—2021 年行业高价时期的离去,预计2023—2027 年国内DMC价格将回归理性。随着国内DMC行业产能集中度不断提升,且新增产能数量不断增加,叠加老旧产能的退出,DMC下游行业景气度有望重新回升,市场供需格局也将逐步改善,阶段性供应过剩的局面将有所缓解。

价格分析及预测

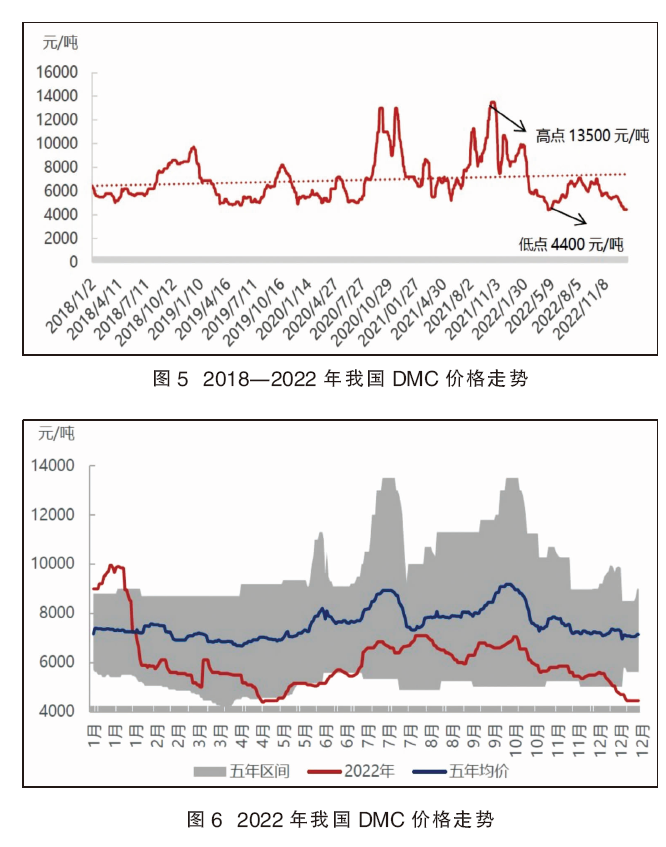

近五年来,我国DMC市场价格一直波动频繁。国内DMC价格驱动在成本逻辑和供需逻辑之间不断转换,2018—2022年间,国内DMC价格低点出现在2022年4月底,为4400元/吨;价格高点出现在2021年10月份,为13500元/吨。2018—2022年我国DMC价格走势见图5。2018—2019年国内DMC价格走势均不断波动运行,2018年下半年因山东利华益PC投产而需求增量,DMC价格平缓升高,价格达万元附近。2019年市场气氛回弱,新产能不断放量,市场处于供应大于需求状态,价格整体偏弱。2020年受黑天鹅事件,导致丙烯-环氧丙烷-DMC一系列产业链价格爆增。2022 年,伴随新产能的不断释放,产量增多,同时受公共卫生事件的影响,出现近年最低价格4400元/吨。

行业展望

近几年来,DMC在下游锂电、PC等行业的驱动下,工艺技术快速发展,产能、产量显著增长。随着新能源、新材料行业进入规模化发展快车道,DMC将迎来新的发展机遇。但同时也应看到,行业新上装置热情高涨,产能扩张集中,产能增速为消费量增速的近2倍。目前我国DMC产能结构中工业级产品占比多,而高端电子级产品缺口补充有限。因此,新上DMC装置应采用先进成熟技术,突破高端电子级产品技术壁垒,并根据市场需求合理分配产品等级,促进行业健康良性发展。

2021年国内非光气法PC装置已投产运行8家,产能增加至131万吨/年,且海南华盛装置继续扩能,非光气法PC有望达到150万吨/年以上的产能,对于DMC需求也将进一步增加。我国已出台多重政策扶持,为锂电池行业带来了新的发展机遇。同时也不断出台相关政策,推动行业企业在技术创新、产品创新、设备研发、工艺配方改进等方面加大投入,产业结构将进一步优化升级。未来,随着国家补贴政策调整,以及消费者选择向高续航里程的车型倾斜,电池企业更加注重和研发实力较强的电解液厂商合作,电解液行业集中度将进一步提升,对DMC需求量将稳步攀升。预计2023—2025年,我国电解液溶剂领域对DMC需求量将逐年增长,并有望在2025年超过60万吨。