粗苯是煤热解生成的粗煤气中的产物之一,经脱氨后的焦炉煤气中回收的苯系化合物,其中以苯含量为主。粗苯为淡黄色透明液体,比水轻,不溶于水。储存时由于不饱和化合物,氧化和聚合形成树脂物质溶于粗苯中,色泽变暗。粗苯主要用于深加工制苯、甲苯、二甲苯等产品。苯、甲苯、二甲苯都是宝贵的基本有机化工原料。

供应情况

1. 产能

2018—2022年我国粗苯产能复合增长率在0.52%。2018—2020年正值“十三五”期间,淘汰落后产能被提上日程,河北、山西、山东加快推进炉龄较长、炉况较差的炭化室高度4.3米焦炉压减工作,2020年作为“十三五”的收官之年,压减力度较大,粗苯产能降至近五年的新低,年内净淘汰25.18万~530万吨。随着“双碳”政策的提出,我国能源结构随之进行重大转变,高能耗、高污染装置逐渐退出,部分手续不全的企业被叫停,2021年年内粗苯产能新增较小,仅26.02万~556万吨,行业产能增长率在4.91%;而2022年,因前期行业淘汰力度较大,部分新产能集中在该年释放,但受外部经济环境及自身行业利润收窄的影响,部分装置投产时间延迟,新增产能兑现情况出现预期差,但整体年内行业增长率出现一定的提升。

截至2022年底,我国粗苯行业总产能580万吨,产能增速4.32%。2018—2022年我国粗苯产能及产量变化趋势见图1。

2. 产量

从2018—2022年国内粗苯产量与开工率变化对比来看(图2),两者走势的相关系数在0.48,属于中等程度相关。2018—2019年开工率相对中高位运行,带动周期内粗苯产量逐年提升,此时行业产能利用在75%以上;而2020年受淘汰落后产能影响,年内行业产能利用率出现一定回升,行业产能利用率上升至82.9%的水平,从而使得产量数据环比也同步回升。2021年虽伴随着新增产能投产,但行业整体的产能利用率受两高政策影响,年内产量不升反降。2022年来看,虽新增产能投产带动产能总量大幅提升,然而行业景气度及内外经济环境影响,行业开工负荷降温明显,年内产量增速也呈现下滑走势。

2022年我国粗苯年度总产量在470.54万吨,环比提升2.79%,月均产量提升至39.21万吨附近。从产量变化来看,上半年产量的峰值出现在5月份,因焦企利润尚可(平均吨焦利润120元/吨左右),焦企开工积极,叠加部分新投产能释放,且焦化去产能基本结束,整体产量在较高水平,是带动此时行业产量大幅好转的主要原因。下半年行业的月度产量出现一定下滑,特别是7月份的产量降幅更为明显,因煤炭成本较高,且下游钢厂盈利能力较差,焦企开工处于中低位水平,从而造成整体产量的大幅收缩。

3. 产能分布

2022年国内粗苯产能区域分布依然较为广泛,其中,华北地区最为集中,区域内粗苯总产能206.39万吨/年,占比35.58%;其次为西北地区,产能114.61万吨/年;第三为华东区域,产能90.64万吨/年,占比15.63%。第四为中南地区,产能69.29万吨/年,占比11.95%;第五为东北,产能45万吨/年,占比7.76%;排名最后为西南地区,产能40.03万吨/年,占比6.90%。

消费情况

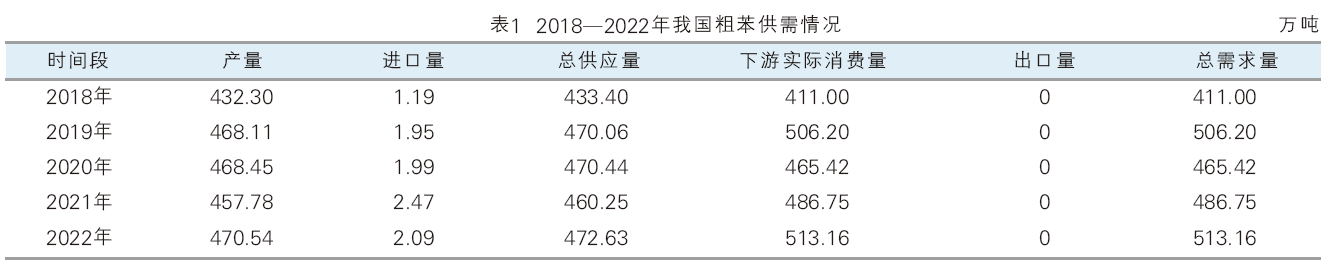

过去五年间,国内粗苯行业供需态势逐步失衡,供应偏紧的状态逐步显现,虽焦化新产能陆续投放,焦炭利润提升,刺激焦化企业开工率上升,但需求的增长较为明显,需求表现佳,随着部分僵尸产能重启,加上部分企业在原产能上扩建,苯加氢行业整体需求呈上行态势。从2018—2022年数据来看(见表1),国内粗苯产量年均复合增速约在4.14%,消费量年均复合增速约5.54%。

进口方面,目前国内粗苯仍处供应偏紧状态,仍需进口货源补充,但2022年受疫情方面影响,部分地区港口卸货受限,进口量受到一定限制。但随着国内企业积极响应国家“一带一路”倡议,落实国内国际双循环发展格局,为国家“十四五”开好局、起好步贡献更大力量。预计,粗苯进口方面未来有望实现量的飞跃。

2022年,国内粗苯产量470.54万吨,同比增加2.79%;国内消费量为513.16万吨,同比增加7.96%;年内有僵尸产能重启,共计100万吨。虽然苯加氢行业利润率萎缩,政策性因素亦影响减产,但总产能提升,因此需求水平高于上年。

粗苯下游行业单一,主要用于苯加氢行业。产出产品加氢苯、加氢甲苯、加氢二甲苯、非芳烃、重苯、C9等。从产出占比来看,加氢苯达到70%~72%,因加氢甲苯产品的特殊性,企业把加氢甲苯、加氢二甲苯不分离,混合二甲苯占比在15%~18%,重苯占比5%上下,其他占比5%。2022年苯加氢行业利润率由盈转亏,上半年利润尚可,再者4家苯加氢装置重启,上半年行业开工率提升。但6月份作为分水岭,随着利润的回吐,开工率逐渐下滑,对粗苯消费量稍有下滑。

从国内粗苯区域消费结构来看,华东地区是全国粗苯消费占比最高的地区,占总消费量的37.23%左右;其次是华北地区,占比在30.74%左右;再者,华中地区消费占比约13.96%,西北地区消费占比9.8%。山东、河北地区外采下游占比高,占国内总消费量的24%和22.78%。全国粗苯消费情况依旧围绕着主产区。

未来 3—5 年下游需求预测

未来五年,伴随着大炼化一体化的发展,下游苯加氢企业进入一个产能释放周期,2023—2027年国内大概有275万吨/年的苯加氢新建装置预计投产和40万吨/年苯加氢装置被注入资金重启,需求持续增量导致未来供需有失衡可能,部分预投计划或有可能延期。以目前预投计划统计,预计到2027年我国苯加氢产能将达到963万吨/年左右,五年复合增长率在3.52%。

主要下游发展前景预测

2023—2027年,粗苯消费量整体呈上涨趋势。因粗苯主要下游且唯一下游是苯加氢,从苯加氢企业各地区的新建装置来看,未来区域性将会出现一定转变。下游新增量较为明显的地区为华中、西北、华南地区,随着其产量的逐步释放,预计消费量将有明显带动,且粗苯货源转移也会发生区域性转变。但由于苯加氢行业产能增量速度较快,将会导致供需失衡,2025—2027年预计行业产能利用率难有较大提升。

2023—2027年国内粗苯市场分析展望

未来五年,预计国际原油价格重心整体将出现下移,逐渐向相对低位区间收敛。2022年,原油价格创历史新高,但随着地缘因素支撑的逐渐减弱甚至消失,原油价格难以长期站稳三位数,未来价格将逐渐回落至90美元下方。各大机构普遍预计在高通胀和加息的背景下,全球经济增速放缓甚至局部衰退是大概率事件,需求前景并不乐观。同时俄乌冲突并未带来显著的供应缺口,叠加伊朗制裁一旦解禁,仍将有新的供应增量涌入市场。预计2023—2027年油价或在利空压力下逐渐回撤,布伦特期货或围绕70~90美元/桶的主流区间运行。

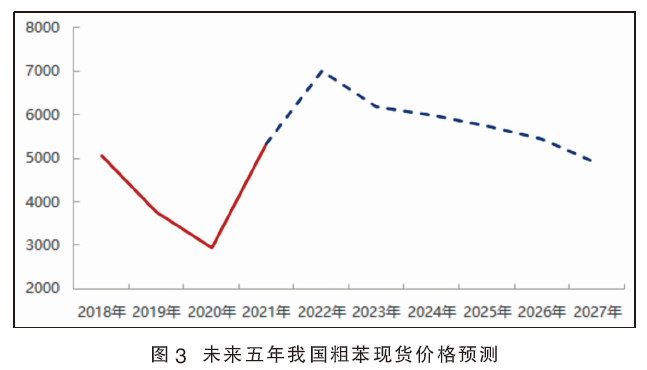

未来五年,纯苯在2023年内供应预计增量超出需求预计增量。2024—2027年,下游装置投产逐渐跟进,理论上消费增量超过了苯的供应增量。然而,在目前卫生事件的背景下,纯苯终端产品内需乏力,出口前景也难以给予乐观预期,主力下游苯乙烯、己内酰胺等已经进入了行业内部整合阶段,因而纯苯下游需求的新增预期恐怕要做向下修正。而纯苯装置由于属于炼化一体化产品,其投产及出产较下游相比整体相对稳定,因此未来5年内供应的不确定性要小于需求的不确定性。因而在原油下跌、供需紧张状况有所缓解的背景下,对2023—2027年纯苯价格做出下行预期。受加氢苯市场影响,粗苯价格将会在下行通道中,均价将会低于2022年,详见图3。