传统塑料的广泛使用,给人类带来很多便利,但由于处理不当等原因,导致地球上“白色污染”日益严重。2020年1月,国家发展改革委、环境部等九部委发布《关于进一步加强塑料污染治理的意见》,升级版“限塑令”正式推出。经过数年的探讨与发展,治理“白色污染”的有效途径包括减量、回收再利用、降解等闭环处理,且减量、回收再利用、降解等多途径治理“白色污染”同时发展、存在。升级版“限塑令”提出后,降解材料行业的快速发展真正拉开了帷幕。

行业主战场在中国,PLA表观消费量最大

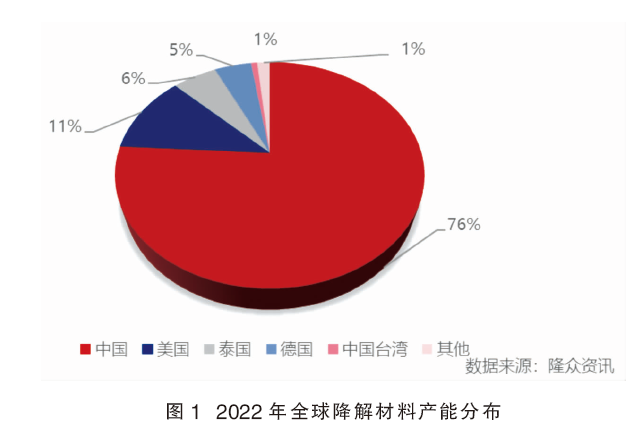

在国内外各种政策推动下,降解材料产能快速增长。据不完全统计,截至2022年,全球降解材料总产能在170万吨/年左右。其中国内产能128.42万吨/年,在全球总产能中占比76%;国外降解产品产能39.5万吨/年,占比24%,产地以美国、泰国和德国为主。详见图1。

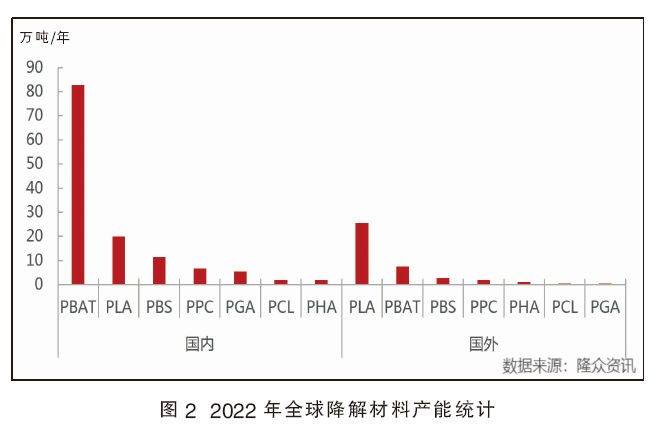

目前较成熟的产品以聚对苯二甲酸己二酸丁二醇酯(PBAT)、聚乳酸(PLA)为主,其次是聚丁二酸丁二醇酯(PBS),其他产品如聚碳酸亚丙酯(PPC)、聚乙醇酸(PGA)、聚己内酯(PCL)、聚羟基脂肪酸酯(PHA)等发展相对较慢,工业化生产难度大,市场流通较少。降解材料行业主战场在中国,其中PBAT产能82.6万吨/年,占比高达63.4%;PLA产能在20万吨/年,占比在15.3%,详见图2。(备注:产能统计达到有效量产,未有效量产暂未统计,中国台湾地区长春企业集团产能统计在国内)

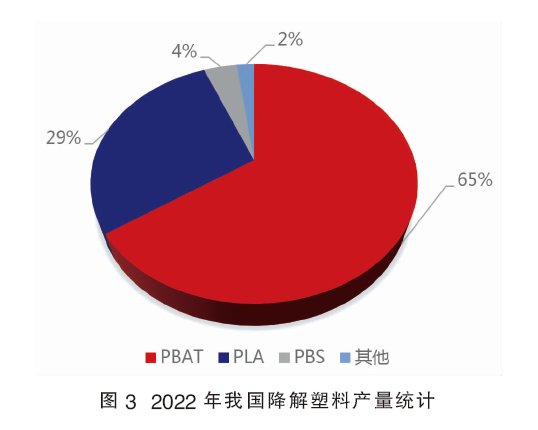

据统计,2022年国外降解产品产量在23万~24万吨,主要是美国 NatureWorks 的PLA产品、泰国道达尔科碧恩PLA产品及德国巴斯夫PBAT产品,其他产品产量相对较少。国内降解产品产量约22万吨。其中PBAT产量最高,在14万吨左右,生产企业以珠海金发科技、新疆蓝山屯河等为主,占总产量的65%左右;其次是PLA,产量在6万吨左右,生产企业以浙江海正生物和安徽丰原生物为主,占总产量的29%;PBS占比在4.0%左右,生产企业以新疆蓝山屯河、珠海金发科技、安徽雪郎等为主。其他产品产量占比在2.1%。详见图3。

2022年我国主要降解产品表观消费量在15万吨左右。其中PLA产品表观消费量最高,在7万吨左右。PLA产品进口量较大,2022年进口量为19563吨,进口来源以泰国、美国为主,进口量占总进口量近94%。PLA出口量为7980吨,出口贸易伙伴以韩国、中国台湾、意大利、日本等国家和地区为主,对上述四个地区的出口量占总出口量的88%以上。出口以江苏、浙江两省为主,其次为安徽、广东两省。2022年PLA净进口量为11583吨。其次是PBAT产品,表观消费量在6万吨左右。PBAT产品出口量占总产量的一半以上,在6万~7万吨,进口量仅几千吨。

我国PLA表观消费量比较高的原因主要是市场消费结构较为多元化,可通过挤出、拉伸、纺丝、吹膜、注塑、吹塑、吸塑等成型工艺进行加工,应用比较全面。PLA应用以吸管、餐具、3D打印、淋膜、包装袋、地膜、纤维等领域为主,此外,医疗、玩具、牙刷、包装膜等多产品也有相关研究及应用。

PBAT下游应用以一次性降解膜袋、降解地膜为主;PBS下游消费结构以吸管、餐具为主,和PLA产品共混,以添加性为主,需求量相对较少。

供应增加,价格下跌,利润空间收窄

2018—2022年,我国PBAT市场年均价格在1.4万~2.4万元/吨。PBAT市场价格低点出现在2019年12月,为1.3万元/吨;价格高点出现在2021年3月份,为31548元/吨。2018—2019年我国PBAT价格呈现震荡下跌态势,尤其2019年受供应增加的影响,市场竞争加剧,国内价格下跌至1.3万元/吨。

2020年,新版“限塑令”的推广促进国内需求增长。受此利好影响,12月末价格较年初增加4000元/吨。2021年一季度国内PBAT市场受供不应求因素影响,现货价格持续走高,3月份突破3万元/吨。2022年我国PBAT价格呈现下跌态势,国内经济下行,限塑政策推广不及预期,国内均价跌至18924元/吨,同比下跌21.22%。但从供需情况来看,全年供应端下降,需求恢复不尽人意。上半年维持去库状态,下半年成本端塌陷,供应缓慢提升,市场情绪悲观,国内PBAT价格顺势下跌,年底PBAT现货价格跌至1.3万~1.35万元/吨。

2018—2022年,我国PLA市场年均价格在1.5万~2.5万元/吨;2018—2019年PLA供需两弱,价格区间在1.5万~1.8万元/吨。2020年受到国内“限塑令”政策驱动和丙交酯短缺的影响,PLA供需趋紧,价格上涨明显,平均价格在2.5万元/吨左右,涨幅在38.55%。2021年由于疫情原因,海运价格暴涨,需求端受到影响,PLA价格有所回落。2022年上半年,上海等地疫情对华东产业供应链,以及上海港、宁波港出口影响较大,PLA价格继续回落。下半年国内疫情形势严峻,需求无明显起色,价格持续下行。2022年底,PLA价格跌至23000元/吨左右。

2022年PBAT产业利润平均在925元/吨,同比下降71.14%。BDO作为PBAT的主要生产原料,价格一直处于偏高水平。2022年3月BDO市场月均价在2.8万元/吨高位,而PBAT市场整体运行偏弱,导致PBAT利润降至年内最低点,利润在-2192元/吨;随着BDO市场回归理性,价格逐渐下跌,下半年BDO市场价格在1.0万~1.5万元/吨震荡,PBAT企业利润扭亏为盈,进入正轨。

2022年PLA产业利润空间尚可,年平均利润在9487元/吨左右。但从整年趋势上来看,呈现逐渐降低的态势,由年初利润1.0万元/吨左右缩窄至年底的8000元/吨左右,跌幅在20%左右。波动时间主要在年初、年中、年底三个阶段点,主要是受PLA供需变化及市场价格下跌等影响,利润空间缩窄。

降解塑料产品对传统塑料的替代

根据各降解产品下游应用调研,降解产品对传统塑料的年替代量在24万吨左右。其中对PE制品替代量在14万吨左右,制品以生物降解背心袋(商超购物袋、奶茶袋、外卖包装袋等)、其他包装袋(平口袋、垃圾袋等)和农用地膜等为主,对PE低压膜替代率在2%~3%。由于PBAT具有较好的延展性、断裂伸长率、耐热性、冲击性能,以及优良的生物降解性,主要替代产品以PBAT为原料。

降解产品对传统PP、PET、工程塑料和纤维等制品替代量约10万吨左右,主要替代品是以PLA原料为主。PLA力学性能与PP相似,同时具有与聚苯乙烯相似的光泽度、清晰度和加工性,并提供了比聚烯烃更低温度的可热合性,可以采用通用塑料的加工方法,如注塑、挤出、吸塑、吹塑等。根据市场调研,PLA主要应用以吸管、餐具、3D打印、淋膜、包装袋、地膜、纤维等领域为主,其他如医疗、玩具、牙刷、包装膜等产品也有相关研究及应用。据调研,国内吸管总需求量在9.5万吨左右,其中PLA吸管在2万吨左右,替代率在18%左右。

行业存向好发展预期

近年,国内大量PBAT、PLA等降解产品规划产能陆续投放,其中部分配套上下游装置。虽然供需格局不断变化,但我国降解行业产能仍保持快速增长态势。目前限塑政策推动不明显,预计2023年降解行业需求处于逐渐恢复的状态,降解快递袋、降解编织袋、降解地膜领域需求增长趋势较好。

未来五年,随着相关政策的落实及体系完善,PBAT、PLA等降解产品价格将回落至合理区间,国际需求将持续增长,同时降解产品更加多元化,应用领域更加广泛。随着环保政策的持续推进,加之“双碳”政策的引导,后期降解塑料行业存向好发展预期。

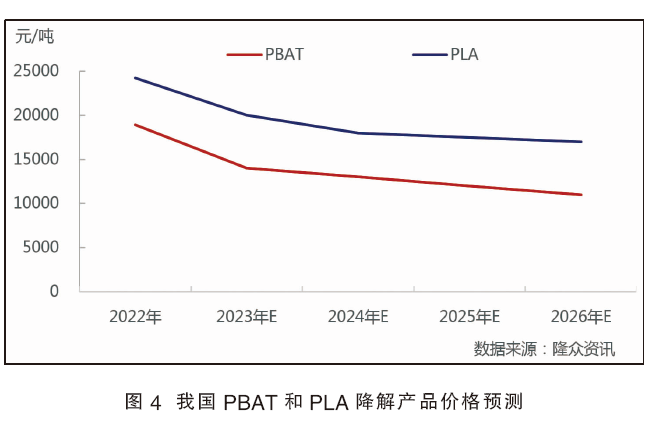

预计2026年我国降解行业产能将达到近700万吨/年,产量近160万吨,年复增长率在140%左右。预计2023—2026年PBAT价格在1.0万~1.3万元/吨,PLA价格预计在1.8万~2.3万元/吨。建议未来PBAT发展低成本替代传统塑料路线。为实现“双碳”目标,未来环保产品更具优势。鉴于PLA为生物基产品,且碳足迹明显低于传统塑料,建议PLA发展走低碳、环保、产品多元化等路线。PBTA和PLA降解产品价格预测详见图4。