6月30日,国家财务部税务总局为促进成品油行业规范健康发展,颁布了2023年第11号文件——《关于部分成品油消费税政策执行口径的公告》(以下简称《公告》),将符合《成品油消费税征收范围注释》规定的部分成品油消费税政策执行口径做了明确说明。

至此,甚嚣尘上的成品油消费税传闻终于尘埃落地。《公告》中将17类化工产品列入成品油税目,等同成品油征收消费税。同时,将这17类产品划分为三大类,分别按照汽油、溶剂油和石脑油的子税目进行征收。多种油品的消费税征收明确化,将对涉税产品及相关品市场产生一定的影响。

《公告》内容

(1)对烷基化油(异辛烷)按照汽油征收消费税。

(2)对石油醚、粗白油、轻质白油、部分工业白油(5号、7号、10号、15号、22号、32号、46号)按照溶剂油征收消费税。

(3)对混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油按照石脑油征收消费税。

(4)对航天煤油参照航空煤油暂缓征收消费税。

(5)本公告自发布之日起执行。本公告所列油品,在公告发布前已经发生的事项,不再进行税收调整。

《公告》解读

(1)本公告旨在扩大成品油消费税征收范围,明确将成品油调油组分的多项原料纳入征税范围,促进成品油行业规范健康发展。

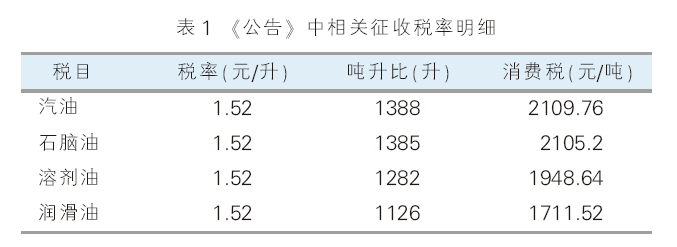

(2)烷基化油(异辛烷)按照汽油征收消费税,每吨烷基化油需缴税约2110元。

(3)石油醚按照溶剂油征收消费税测算,消费税约1949元/吨。

(4)混合芳烃、重芳烃、混合碳八与芳烃化工生产原料有交叠,纳入石脑油征税范围。据测算,每吨上述产品需缴税约2105元。

(5)为促进我国航空运输业的发展,航天煤油参照航空煤油暂缓征收消费税。

(6)对6月30日之前已发生的事项不征收消费税。

(7)相关征收税率明细见表1。

《公告》中涉及的相关产品

1. 汽油

此次政策出台意味着成品油消费税征收范围扩大,烷基化油、混合芳烃、重芳烃等可调油组分均需征收消费税,不合规的调油资源将不断萎缩,市场低价调和资源随之减少,汽油成本提升明显,价格上涨的逻辑较为明确。6月30日消费税政策出台后,国内成品油市场价格应声上涨,截至7月27日国内92#汽油、95#汽油、柴油分别上涨323、309、802元/吨。

以烷基化油为例,作为一种理想的高辛烷值清洁汽油成分,烷基化油可以提高汽油的辛烷值和抗爆性。据测算,每吨汽油需缴税约2110元,按烷基化油在汽油中占比9.3%计算(92#汽油中烷基化油含量9%,95#汽油中含量10%,平均比例9.3%),这一项征税后汽油成本将增加196元/吨。

明确多种油品征收消费税正向利好正规汽油资源,同时受夏季高温以及暑期民众出行支撑,汽油需求将稳步向好。预计汽油价格高位坚挺。

2. 柴油

此次政策对柴油市场利多有限,因消费税征收范围扩大多涉及汽油调和,其中仅轻质煤焦油1号流向柴油领域,且年产量较小,消费税政策难以对柴油行情形成有效助力。

7月以来由于国内大型贸易商提前抄底备货以及出口利润好转,国内柴油价格触底并大幅反弹,月内涨幅高达802元/吨,环比上涨约11%。后市来看,柴油市场处于季节性淡季,高温多雨天气下工程基建、房地产建设进度放缓,沿海休渔期等将持续抑制市场需求,柴油需求未见明显扩张。出口套利窗口或持续开启,市场等待第三批出口配额下发,届时柴油出口将有较大增量,且下游补库意愿仍存,短期内柴油行情有望趋强运行。但需求端未有实质性改变,待补库完成后将市场将进入库存消化期,上行空间收窄。

3. 醚后碳四与烷基化油(异辛烷)

此次消费税政策对醚后碳四与烷基化油市场影响较大。5月中旬市场陆续传出征税消息,烷基化厂家担心补缴前期税费,主动停止原料采购并计划停工以规避风险。上游炼厂为保醚后碳四出货大幅让利,多地市场价格跌破5000元/吨。烷基化油受下游汽油行业采买稳健支撑,价格跌幅明显小于醚后碳四。

6月30日政策公布后,烷基化油市场价格推涨幅度在1600~1800元/吨左右,山东地区市场价最高触及8750元/吨。但下游对高价原料存有抵触,且市场上下游正处于磨合阶段,烷基化油市场窄幅回落。后市来看,需求端将是影响价格的主导因素。目前烷基化油价格相对较高,下游对高价原料存抵触情绪,多以观望为主,采购维持刚需,烷基化工厂库存压力随之增大,后续或出现停工现象。市场供需两淡,且上下游正处于磨合阶段,烷基化油市场高位震荡整理。

醚后碳四因前期利空已出尽,政策公布后市场价格触底反弹。从醚后碳四——烷基化价差来看,目前独立烷基化装置税后毛利润已跌入负值区间,河南等地部分装置有停工计划,此部分需求萎缩。但醚后其他潜在下游需求得以释放,如异构化MTBE利润相对可观,为醚后价格提供底部支撑。短期内炼厂与下游仍需寻找与适应新的定价规则,醚后市场多消化前期涨幅,待下游原料库存消耗后,行情有望跌后反弹。

近年来烷基化逐步取代芳构化成为醚后碳四最主要的下游应用,山东地炼外放醚后碳四的八成以上被烷基化消化。自5月中旬以来,醚后碳四价格已大幅让利超千元,下游各深加工行业利润回升,烯烃芳构化装置理论利润约300元/吨,异构化MTBE装置理论利润约240元/吨。若烷基化市场无法支撑巨大的醚后碳四消耗量,更多的醚后资源将转向芳构化、异构化、甲乙酮等装置,此类装置前期多停工或负荷不高,需求潜力巨大。理论上来看,醚后碳四市场需求不会减少,其他深加工行业将重新进入市场与烷基化竞争原料,烷基化第一大碳四下游的地位难保,醚后与下游产业链利润将重塑,以期找到新的利润平衡点。

4. 工业白油

工业白油受消费税政策影响显著。以国内市场5#白油为例,政策出台后,市场价格大幅拉升1075元/吨至8870元/吨。原料价格上涨,市场观望情绪渐起,下游谨慎拿货,成交清淡。后市来看,工业白油市场正在经历震荡调整期,终端处于淡季,下游消费低迷且消极。且部分贸易尚受制于成品油批发资质,鲜少拿货,工厂出货压力较大,预计价格震荡下行。

工业白油按溶剂油征收或间接影响润滑油市场的供需情况。目前市场上在用的润滑油几乎都是用基础油调配而成,一般可占到润滑油的90%以上,基础油的消费税按1.52元/升征收。而工业白油亦是一种常见的润滑油,在此之前未明确纳入消费税征收范围,因此部分企业在基础油销售时以工业白油名目开票,以此来达到“免征消费税”的目的,实则为逃避消费税。最新成品油消费税政策中明确将部分工业白油(5号、7号、10号、15号、22号、32号、46号)按照溶剂油征收消费税,将有力打击上述逃避基础油消费税的行为,维护了公平税收秩序,营造了平等的营商环境,促进了润滑油行业的健康发展。

5. 甲苯、二甲苯、乙苯

成品油消费税落地后,高辛烷组分中只有MTBE、甲苯以及二甲苯不征收消费税。甲苯和二甲苯虽未在此次征收范围内,但相关调油料烷基化油和混合芳烃等大幅涨价,相比之下甲苯和二甲苯调油优势明显,市场价格借机上行。以山东地区为例,截至7月27日,甲苯、二甲苯市场价格较6月底分别上涨715元/吨,570元/吨。

调油领域作为甲苯、二甲苯重要的下游之一,分别占到两者总需求的23%和40%,在其他调油组分征收消费税价格大幅走高的背景下,甲苯、二甲苯及乙苯的调油经济性大幅提高,流向调油领域的数量也将增多。在化工需求稳步跟进的同时,调油需求提升将助力其价格上行。另外,纯苯下游的乙苯同样具备调油属性。因前期调油组分供应充足,乙苯多被用于化工生产而非调油,后期在利润驱使下,预计市场对乙苯调油需求增加,也间接利好纯苯-苯乙烯产业链。

6. MTBE

MTBE主要下游应用领域为汽油调和,占比高达95%,在调和高标号汽油时会使用10%~15%的MTBE。MTBE不在此次征收范围之内,政策落地后,下游积极补货,厂家趁机推涨200~250元/吨,山东市场价格最高冲至7600元/吨,月末因下游阶段性补货结束,市场氛围转弱。

后市来看,因贸易商在采购调油料时无法抵扣进项消费税,后续对MTBE的需求会增加,继而支撑其价格走高。但由于我国MTBE在汽油中的添加比例多为10%~14%,最高不能超过15%上限,否则会造成汽油氧含量超标,因此后期MTBE需求增长空间受限。

总结

1. 对相关产品的影响

对征税的产品来说,叠加税务成本以后,成本被迫抬升,原来的供需平衡被打破,生产者、中间商和消费者将面临新的挑战。一方面一些小型炼厂或面临生存困境,另一方面部分潜在需求或被激发,市场最终会通过价格调节重新进行利润分配,上下游在经历一轮洗牌后将达成新的供需平衡。

对暂未征税的调油料如MTBE、甲苯和二甲苯来说,短期内提振作用明显。随着消息面被消化,中长期影响减弱,市场将回到供需水平决定价格的正常轨道。

2. 对相关经营者的影响

此次调整利好国有企业及大型民营炼化企业。根据规定,上述炼厂准予从成品油消费税应纳税额中扣除应税油品已纳消费税税款,这意味着此次征税不涉及自产自用进入调油池的组分。受益于不合规社会调油的减少,正规炼厂市场份额有望扩大,话语权将提升。

影响最大的是社会调油商。因不能抵扣进项消费税,社会调油商无法将消费税成本转嫁出去,只能抬高售价或另寻其他调油组分。但在目前调油资源整体高价的现状下,调油成本同步走高,其利润空间被压缩,市场份额面临萎缩。

3. 对相关行业的影响

短期来看,成品油避税空间急剧压缩,部分企业调油成本抬升。中长期来看,汽油调和行业会根据成本、市场供需及价格之间的博弈形成新的平衡。油品税费漏洞逐步填补,规范了我国成品油税收体系,成品油生产及流通市场将更加合规,有助于推动市场公平化和规范化进程,正向利好成品油行业发展。