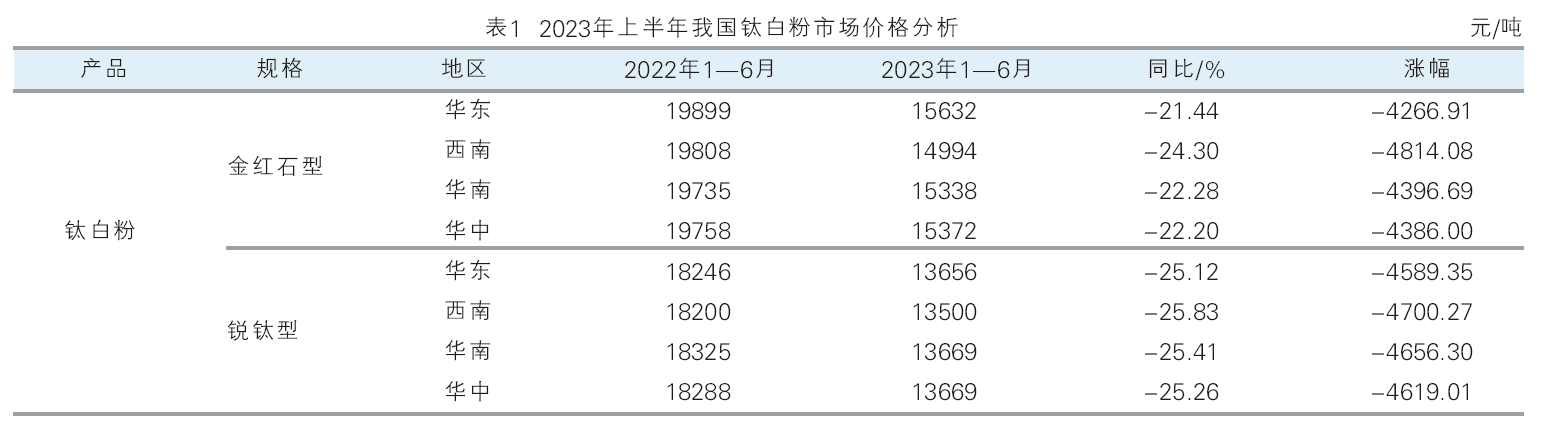

受全球宏观经济低迷,终端需求下滑的影响,钛系列产品上半年市场弱势运行。近三年市场受公共卫生事件影响,钛市场自2020年下半年一度冲击高点,2021年后震荡下行至2023年。2023年上半年钛产品市场均价同比均有不同幅度下跌(见表1),跌幅最大产品为钛白粉。

当前钛白粉下游包括涂料和塑料等多个应用领域,截至2021年末,涂料领域占全球钛白粉下游应用市场的比重接近60%,达58%左右;其次为塑料和造纸领域,占比分别为20%和8%;其他应用场景合计占约14%的市场份额。

市场价格分析

1.国内钛矿价格分析

2023年上半年我国钛矿市场呈“涨跌”走势。截至6月底中攀西小钛矿价格为1920~1980元/吨,较年初价格2050~2100元/吨下跌130元/吨左右,跌幅为6%,大厂价格较年初基本持平。

进入2023年,钛矿市场延续2022年末上涨走势,1月市场多消耗库存,钛矿供应偏紧,市场价格试探性上行。2—3月受原矿供应紧张,市场钛矿流通量少,价格上行;但因下游钛白市场偏弱,此次价格上调,下游企业成本大幅增加,部分企业较难接受涨后价格。4—5月,下游钛白价格连续下跌,钛矿价格弱势下行,矿商库存增加,市场陆续出现低价订单。6—7月初,市场受攀钢控制原料外发,加之钛精矿供应减少,矿商惜售,市场价格反弹上行。

2.钛白粉市场价格分析

2023年上半年我国钛白粉市场分为“涨跌”两个阶段。因内需市场持续疲软,而终端需求较弱,对钛白市场支撑不足,市场价格稳中走弱。

上涨阶段:进入2023年1月,钛白粉市场延续2022年年末的下跌行情;因市场进入淡季及临近春节,企业多停产检修,消化库存,钛白粉价格下滑。2—3月份钛白价格连续上涨,厂家货源紧张,市场接连迎来涨价潮;企业出口订单增加,钛白FOB价格上行。因价格上涨幅度较快,3月下旬钛白市场运行有所趋弱;又受原料成本高位影响,3月末部分厂家价格小幅调整。

下跌阶段:4—6月钛白价格持续下行。内需市场低迷,出货压力大,价格竞争压力大,龙企价格下调后,市场企业跟随下调价格;原料价格下跌,钛白价格弱势下行,受副产品硫酸亚铁价格下滑影响,钛白厂家利润减少。5月起市场部分企业做出减产保价措施,市场淡季,终端需求弱,价格下行,市场开工持续下滑,钛白价格也较为混乱。

2023年上半年钛原料价格维持高位,下游钛白、海绵钛市场需求逐步转弱,企业成本价格高位,同比去年对钛矿消耗也相对减少。因钛矿市场供应减少,中矿价格高位,后期市场价格多持稳运行。下半年市场陆续将释放新增产能,钛矿供应仍将紧张,钛原料价格将继续高位持稳运行。原料钛矿供应减少,价格持续高位坚挺,钛白企业成本维持高位,厂家多维持盈亏线,部分企业有所亏损。7月市场弱势持稳运行,随着市场供应缩减,企业库存消耗。8月市场或逐步有所恢复,加之金九银十旺季的到来,后期市场或能有窄幅调整。而今年国内及全球经济恢复有所压力,下游房地产等行业依旧萧条,钛白价格上涨仍存有一定压力,后期市场仍有不确定性。

钛白粉进出口数据

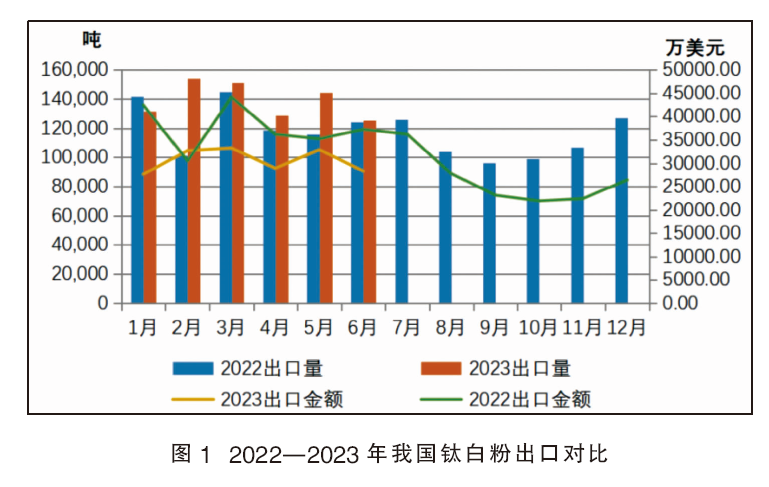

1.出口数据分析

根据海关数据显示, 2023年1—6月我国钛白粉累计出口量为83.62万吨,同比增长12.0%(见图1)。

全球经济环境压力大,国内外市场需求恢复缓慢,但受汇率价格持续上涨、人民币贬值影响,利好钛白出口市场,钛白FOB价格虽有下调,但出口均价持续维持回升走势,国内钛白粉企业加速抢占国际市场份额。随着全球经济发展和环保意识提高,在世界范围内对环保产品的需求不断增加。欧盟和美国等地区在车身涂料和建筑涂料方面已经规定必须使用含量较高的钛白粉,这也进一步推高了钛白粉的国际市场需求和价格。

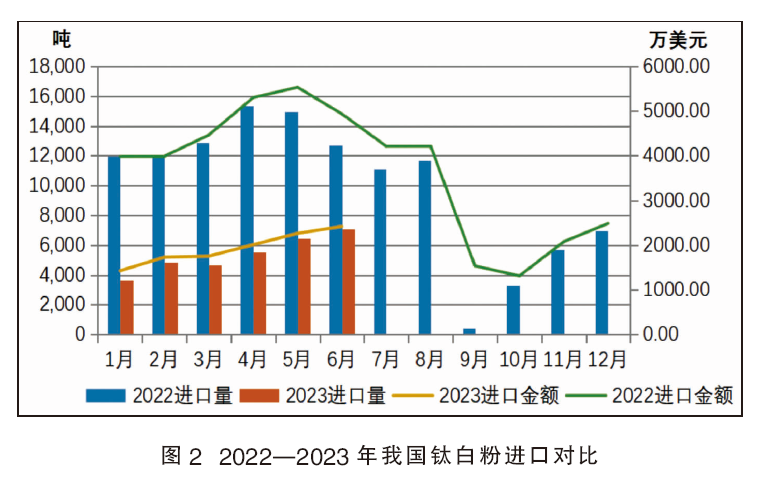

2.进口数据分析

海关数据显示, 2023年1—6月我国钛白粉累计进口量为3.22万吨,同比减少59.63%(见图2)。

因终端需求疲软,进口钛白粉价格高位,国内下游企业成本压力增大,钛白进口量同比有较大幅度下滑。

钛白粉产能和产量分析

1.产量数据

在全球钛白粉市场格局中,各企业的市场集中度较高,全球前三大钛白粉企业产能占比之和超过30%。其中以科慕的市场产能占比最高,2021年达到15%左右;之后为特诺和龙蟒佰利联两家企业,占比分别达到12%和10%。据统计,2022年,我国钛白粉行业除了停产关闭以外,所有具备正常生产条件的全流程型生产商共43家。其中纯氯化法工艺2家(中信钛业、宜宾天原海丰和泰),同时具有硫酸法工艺和氯化法工艺的3家(龙佰、攀钢钒钛、鲁北化工),其余38家都是硫酸法工艺。

2022年,43家全流程型钛白粉企业的综合产量达391.4万吨,比上年增加12.4万吨,增幅为3.27%。其中,金红石型为326.1万吨,占比为83.32%;锐钛型为48.6万吨,占比为12.42%;非颜料级及其他产品为16.7万吨,占比为4.26%。

2023年1—6月我国钛白粉产量为197.44万吨,同比下降3.95%,产量减少约 8.13万吨。预计2023年全年钛白粉产量为400万吨。

2.市场开工率

近两年钛白市场开工走势波动较大,整体开工率维持在相对高位,市场开工最低位在2022年8月份,为67%,全年平均开工率为84%。上半年钛白市场供需有所失衡,市场运行压力大,开工高位在3月份,开工率在88%;随后市场开工一路下行,上半年平均开工率在80%。

3.产能数据

2022年,全行业钛白粉有效总产能为470万吨/年,总产量为391.4万吨,产能利用率为83.28%。

根据公开披露信息,目前正在建设、2023年底前完成的业外投资钛白粉项目至少有4个,设计产能达到66万吨/年以上。到2023年底,我国钛白粉总产能将至少达到600万吨/年。

4.产能产量现状分析

目前,国产钛矿主要产地为四川攀西地区、河北承德地区,山东、新疆等地较小矿山产能的扩增程度有限。而进口矿的数量总体呈下降趋势,到港船期也存在诸多不确定因素。2022年全国的钛矿进口量同比减少33.3万吨,减幅为8.77%。未来,钛矿原料的市场供求失衡是大概率的事情。

到目前为止,在全流程型的钛白粉生产商中,具有自备钛矿原料资源的只有5家,其余厂家只能通过不同的渠道外购原料,这在很大程度上给正常生产带来不确定性。

不但沸腾氯化法钛白粉生产所用的高档钛原料供应是一个难题,硫酸法钛白粉也同样面临钛原料短缺的瓶颈。

未来钛白粉行业将以化工产品的高性能、精细化、绿色化为转型空间,发展纳米粉体材料、高档钛白粉产品,将我国钛白粉在国际上的地位更提升一个层次。在各地政府的政策推动下,钛白粉将逐步向环保、塑料、涂料、造纸、高档汽车面漆及3D打印钛等下游领域延伸,拓展海绵钛、钛材,向航空、航天、航海、汽车、高铁等领域延伸。