2023年上半年,因供给侧相对于需求侧偏强运行,国内外化肥市场、硫磺市场疲软承压。国产方面,新投产的炼化及气田项目让我国硫磺产量进一步提升,而需求面仍未有改善,受制于相对收紧的出口政策,主要下游磷肥行业产能利用率被抑制。供大于求的局面持续,市场悲观消极情绪浓厚,致使国内磺市现货价格呈震荡下行趋势。

上半年硫磺市场震荡下行

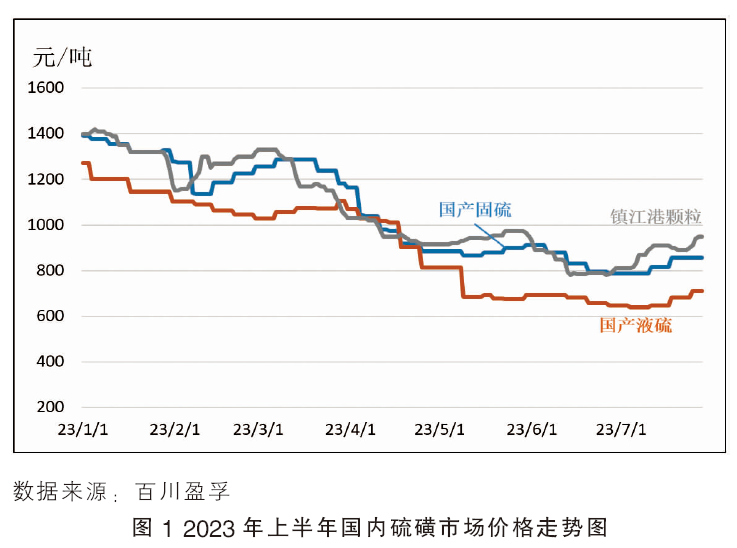

2023年上半年,国内硫磺市场呈震荡下行走势,截至7月底,镇江港主流颗粒均价在1063元/吨,环比下行26%,同比下行67%。6月下旬,镇江港主流颗粒价格一度低至770元/吨,创近两年来该港口价格新低。详见图1。

纵观上半年,国产硫磺价格承压震荡下行。今年一季度虽有春耕备肥的短暂带动,但磷肥行业整体开工维持在五成附近,对原料端硫磺多保持按需采购,因此支撑有限。与此同时,国内硫磺供应增加,给市场带来较大冲击。1—5月国内硫磺进口数量同比呈增长态势,在盛虹炼化、广东石化、川东北气田铁山坡项目等相关装置产能释放下,产量亦有明显增长。而在需求方面,受供给侧恢复快于需求端的影响,全球化肥市场持续疲软,同时国内传统用肥淡季的拖累,再加上主要下游磷肥行业产能利用率因相对收紧的出口政策被抑制,硫磺需求端难以扭转被动局面,市场负面消极情绪浓厚,使得行情不断向下整理。

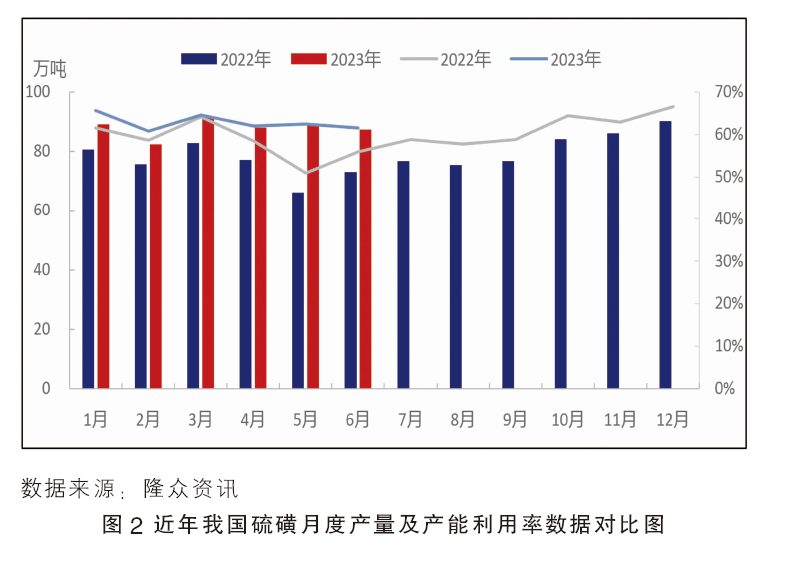

2023年上半年硫磺月度产量数据均高于2022年同期水平(图2)。据隆众资讯样本数据统计,1—6月份我国硫磺产量约527.5万吨,较去年同期增幅15.8%。增加的主要原因:一方面在于大型炼厂硫磺装置投产后的释放,例如盛虹炼化、浙江石化二期、广东石化等;另一方面,上半年生产企业装置检修情况较去年有一定减少,多数生产企业产量较去年均有不同程度的增加,例如普光气田产量在96.4万吨,因此增加23.2%。

由于下游市场的疲软运行,国内硫磺市场呈现震荡下行,而磺市的持续走跌,也让下游产品缺少来自成本面的支撑作用。

2023年上半年,下游复合肥需求不及预期,终端备货推后,新单跟进推迟,磷酸一铵工厂库存不断增压;同时价格持续下滑,工厂在高成本压力下,利润不断挤压,只能降低装置开工负荷。主要下游磷肥产品产量整体提升,而出口呈同比减少态势,加之二季度国内磷肥传统淡季影响,其行业产能利用率只能低位运行。由此带给需求端的明显抑制,使得硫磺价格难以止跌企稳。硫酸方面价格普遍低于去年同期,行业利润压缩,压低行业上半年整体产能利用率。上半年我国硫磺及下游产品开工情况见表1。

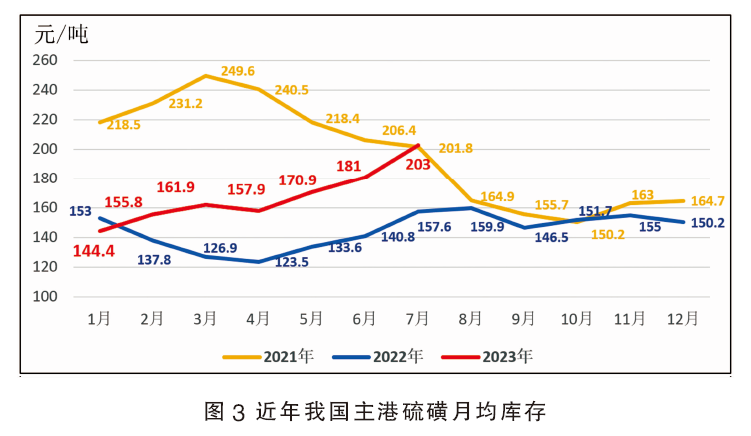

上半年,我国主港硫磺库存持续走高(图3)。7月,国内硫磺港口月均库存203万吨,较年初月均库存144.4万吨增加58.6万吨。上半年我国硫磺港口库存均值为162.0万吨,环比增加5.9%,同比增加19.16%。国内港口库存的明显增加给国内硫磺市场价格带来压力。港存整体上升,不断给予港口现货下行压力,若需求端未有实质转变,行情将继续承压运行。

下半年何去何从?

2023年下半年,国内硫磺供应端仍有上涨预期,且国内港口库存仍会在一段时间内居高不下。但随着秋季备肥和冬储的季节性需求推进,磷肥行业产能利用率有望有所恢复,进而使得磺市需求面有所改善,届时国内硫磺市场或许会有迎来回暖的机遇。由此预计2023年下半年国内硫磺现货市场整体或有向好性转变,但涨幅空间有待观察。

1.供应方面保持充足

今年以来,随着浙江石化、盛虹石化、广东石化、铁山坡、川西彭州等正常投产,国内硫磺供应量大幅增加。1—6月国产硫磺超过500万吨,预计全年超过1000万吨,达到历史新高。

2.需求方面有望转好

一方面,国家相继出台一系列扩大内需、优化房地产、促进民营经济发展等各种利好政策来应对国内需求不足的矛盾,硫磺下游钛白粉、己内酰胺等行业有望走出不景气周期。另一方面,秋季是国内农业备肥的重要季节,预计下游磷肥工厂开工率有所提升,以满足国内农业生产需要,因此硫磺需求可能增加。

3.外盘挺价情绪上涨

经过长时间下跌以后,中东硫磺离岸价格已经跌破70美元/吨,创近3年来历史新低。7月17日,俄罗斯退出黑海粮食运输协议,受黑海粮食运输变数的影响,国际粮食和化肥价格应声走高,对国际硫磺市场产生一定利好影响,国内港口现货硫磺价格也随之震荡上行。

预计下半年国内调整优化经济政策,内需将持续扩大;另外正值秋季备肥需求旺季,国内外粮食和化肥价格上涨,直接利好硫磺市场需求。但是,国产硫磺供应仍在大幅增加,国内港口硫磺库存持续高位,对硫磺价格上涨带来抑制作用。综合利好利空因素,预计2023年下半年国内硫磺市场总体小幅上涨与盘整并行。