聚氯乙烯(PVC)市场在经历了疫情期间的暴涨暴跌后,2023上半年并未走出预期的反弹行情,而是小幅上涨后一路下滑。上半年新增产能继续释放,市场供应充足。终端房地产市场持续低迷,下游开工恢复不及预期,需求清淡。行业库存同比大幅增加,去库缓慢。受此影响,PVC企业利润大幅下降,产业亏损加剧,倒逼上游企业停产或降低负荷,PVC行业衰落迹象明显。

上半年市场分析

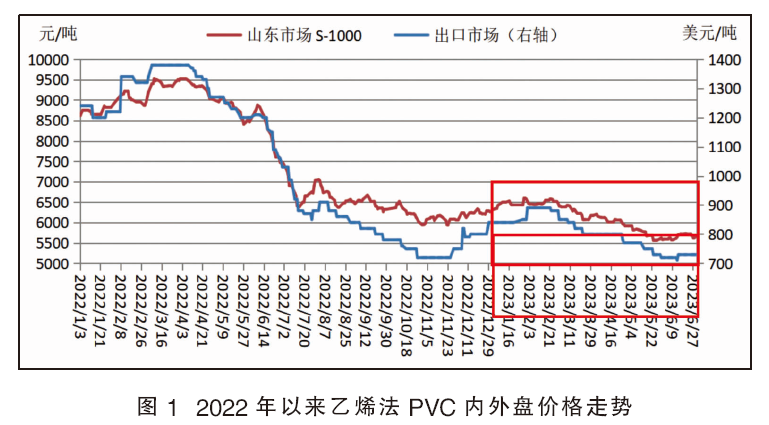

上半年PVC市场价格小幅上涨后一路下滑,6月份有所企稳,总体表现为震荡下跌的走势,如图1方框内所示。

2022年12月份,国内疫情管控全面放开,市场对后市充满期待,期货率先上涨,带动现货市场触底反弹。进入今年1月份,市场普遍看好春节后需求预期,下游工厂积极备货,企业出货顺畅,PVC价格继续震荡上行。节后订单集中交付,部分企业有补库操作,市场表现依然坚挺。2月下旬以后,房地产新开工数据较差,下游制品企业订单不足,开工持续下降,PVC价格续涨乏力,弱势下滑。二季度生产企业集中检修及降负荷规模增加,然需求疲软叠加部分新增产能释放,PVC价格继续震荡走低。截至5月23日山东市场S-1000价格跌至年内低点5560元/吨,同时也是2020年5月以来的最低点。

受美联储及多国央行持续加息影响,全球经济衰退风险加剧,PVC主要出口目的地印度需求放缓,出口价格走弱,6月13日乙烯法出口价格(天津港)跌至年内低点710美元/吨,同时也是2018年以来的最低。

6月份行业开工率降至67%左右的低位,供应明显减少,另外受政府利好政策刺激,PVC期货价格触底反弹,带动现货市场筑底企稳。

上半年供应分析

1. 新增产能情况

2023年上半年,国内新投产三家PVC生产企业,均为乙烯法装置,分别是4月投产的广西华谊氯碱、福建万华与5月正式量产的沧州聚隆化工。三套装置产能均为40万吨/年,合计产能120万吨/年,国内PVC年产能增长至2762万吨/年,全球占比约47%,继续保持全球第一的位置。

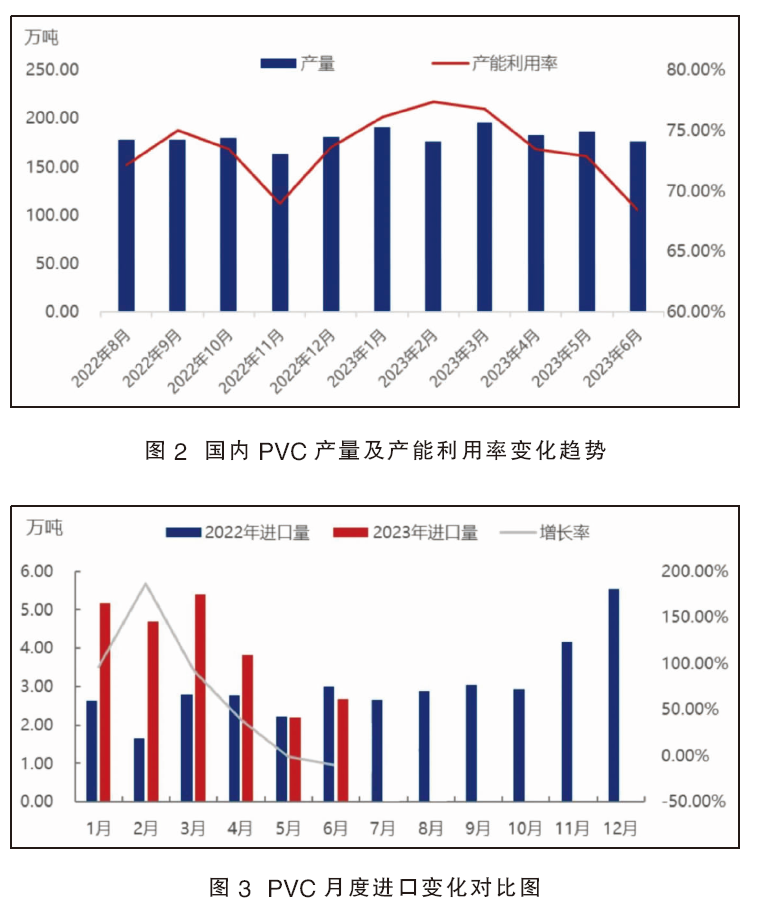

2. 产量及产能利用率分析

2023年上半年,国内PVC产量达1107.63万吨,环比2022年下半年增加4.71%;生产企业产能利用率冲高回落,平均在75.32%,环比增加1.80%(见图2)。尽管有三套新增产能投放,但二季度检修或临时停车装置增多,且部分企业降低负荷,山东、河北、河南、山西等地区企业生产负荷下降2~8成不等,导致产能利用率出现明显下滑。

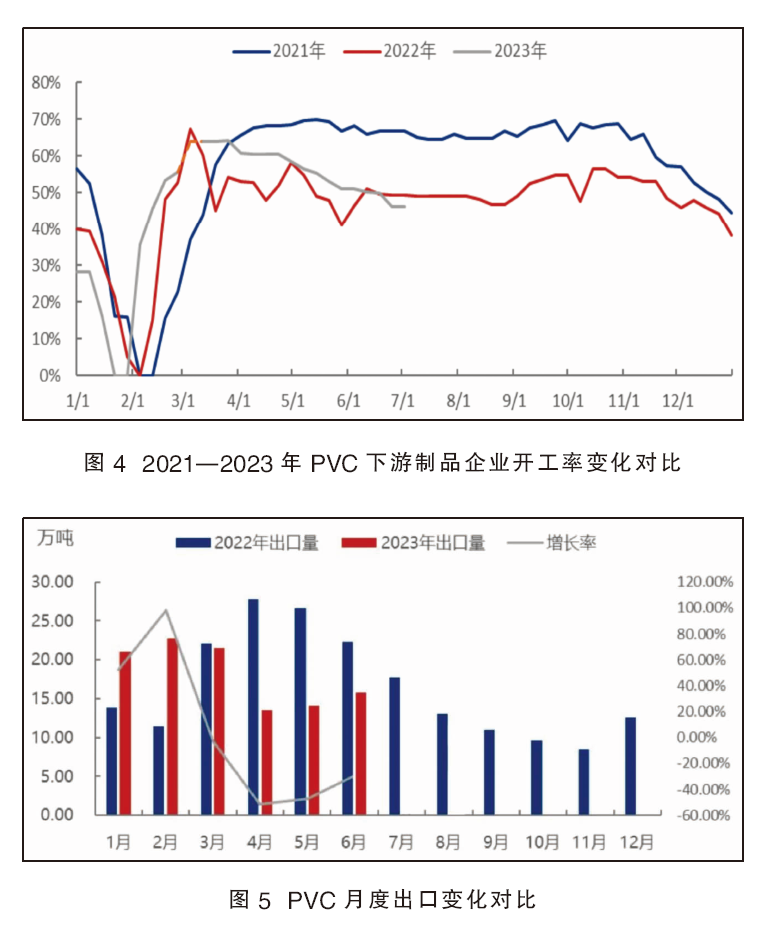

3. 进口量变化

国内PVC进口主要为来料加工。去年12月国内疫情管控放开,进口贸易更加方便,今年一季度国内PVC进口量维持高位(见图3)。二季度国内PVC市场供应充足,价格连续下行,进口套利空间缩小,PVC进口量快速下滑。

上半年市场需求分析

1. 终端房地产市场情况

2023年1—6 月房地产开发投资累计完成额5.86万亿元,同比减少7.9%,跌幅较上月扩大0.7%,其中住宅开发投资累计完成额4.44 万亿元,同比减少7.3%,跌幅较上月扩大0.9%。新开工方面,1—6 月累计新开工面积同比下跌24.3%,其中住宅新开工面积累计同比下跌24.9%,跌幅分别较上月扩大1.7%、2.2%。

开工端表现持续低迷,施工端表现同样较弱。1-6 月累计施工面积同比下跌6.6%,其中住宅施工面积累计同比下跌6.9%,跌幅分别较上月扩大0.4%、0.4%。竣工端受益于保交楼政策等的推动,前6 月累计竣工面积同比增长19.0%,增速较上月略微收窄0.6%。

2. 下游制品企业开工率分析

1月份因疫情管控放开和春节影响,部分下游制品企业提前放假,开工率大幅低于2021和2022年(见图4)。春节后国内制品企业集中交付订单,并补充制品库存,开工率快速回升至60%以上。二季度国内房地产市场表现乏力,新开工数据持续低迷,制品企业订单不及预期,开工缓慢下降,6月下旬降至47%左右。1—6月PVC下游制品企业开工率平均在48.60%,环比去年下半年减少1.38%,同比去年上半年增加3.59%。

3. 出口量变化

国内PVC出口目的地主要是印度和东南亚。一季度国内生产成本下降,加之印度市场需求旺盛,国内贸易商积极出口,月出口量维持在20万吨以上(见图5)。二季度印度和东南亚等地降雨增多,叠加印度出台进口限制措施,需求放缓,另外美联储持续大幅加息,全球经济衰退风险加剧,PVC出口贸易较一季度明显下滑,但人民币持续贬值利好国内产品出口,二季度PVC月出口量环比小幅增加。

4. 表观消费量分析

疫情结束,PVC下游产业生产及进出口恢复正常,2023年上半年PVC表观消费量合计达1023.01万吨,环比增加1.92%,同比增加2.63%。2月份产量与进口量均明显减少,同时出口小幅增加,导致表观消费量大幅下滑。二季度装置产能利用率出现明显下降,另外受国际贸易壁垒影响,下游地板等出口增速放缓,PVC表观消费量呈下行趋势,详见表1。

库存变化情况分析

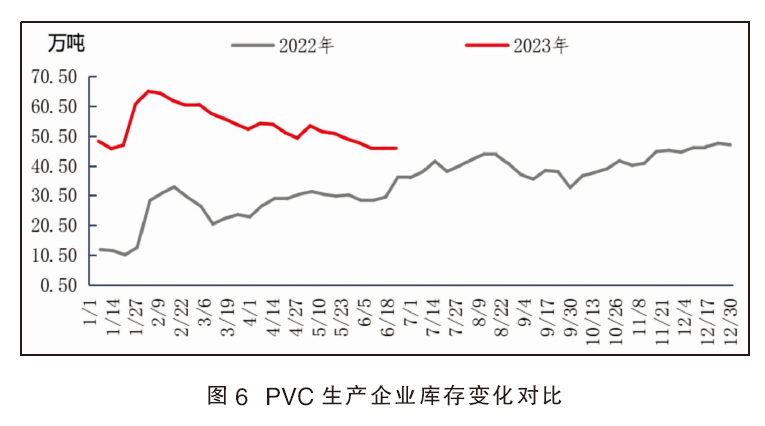

1.生产企业库存变化

2023年上半年PVC生产企业库存均高于2022年全年最高水平,尤其春节后达到了65万吨的历史最高值,平均每家生产企业厂库均达8成以上,接近于满库(见图6)。1—2月受元旦及春节假期影响,贸易商及下游工厂拿货量锐减,生产企业累库明显,库存大幅升高。节后复市,贸易商及下游工厂陆续补货,企业库存缓慢下降。二季度装置集中检修,加之价格跌至低位,企业盈利不佳,部分装置被迫停车或降低负荷,企业库存延续缓慢下降趋势。

2.社会库存变化

2023上半年PVC社会库存变化与2022年同期基本一致,都表现为大幅冲高后缓慢下降的趋势,但均值同比去年高出约三分之一,供应过剩状况显著增加(见图7)。分阶段来看,1月份延续去年底出口较好的态势,加之下游工厂节前备货,社会库存处于相对低位。春节假期归来,终端房地产市场持续低迷,下游制品工厂开工不足,原料库存消化缓慢,加之二季度出口大幅下滑,社会去库存困难。

生产企业利润变化分析

2023年上半年国内乙烯法PVC毛利延续走低趋势,均值在385元/吨,环比去年下半年下降38.59%,同比去年上半年下降73.76%。一方面PVC价格弱势下滑,另一方面原料乙烯价格反弹,成本抬升,PVC利润空间大幅收窄。

上半年电石法毛利低位反弹,均值在-324元/吨,环比去年下半年增加49.08%,同比去年上半年下降133.02%。利润好转的主要原因在于上游原料兰炭成本下降与供应增加,叠加下游PVC需求偏弱,电石市场供应充足,价格大幅下跌,电石法PVC成本明显下移,利润增加,但同比去年上半年仍有大幅下滑,且未摆脱亏损局面。