今年以来,全球政治经济形势复杂严峻,预期的经济复苏和需求回暖迹象并不明显,综合性化

工行业延续低迷态势,主要产品价格低位徘徊,化工企业生产经营面临较大压力。

为进一步把握化工行业周期规律,对行业走势做出较为准确的判断,本研究以周期规律为突破

口,从库存周期、投资周期、PPI-CPI剪刀差周期等模型出发,对化工行业周期加以解构,并结合

当前经济形势、政策变化等因素,进行未来走势的分析预判和多重印证。总体结论为:当前化工行

业已基本处于周期底部,受供应过剩持续、需求恢复缓慢等因素影响,化工品价格短期内仍将低位

徘徊。但行业即将迎来被动去库存阶段,叠加经济复苏回暖的乐观预期,预计明年一季度有望走出

低谷并转为弱复苏。

化工行业呈现明显周期波动

根据历史表现,化工行业周期一般约3~4年。2016年以来,行业经历了供给侧结构性改革、环

保督查、疫情防控、能耗双控、俄乌冲突等事件,周期表现在相关事件影响下反复震荡,即将经历

相对完整的两个周期(见图1)。

①2016年初至2018年三季度:供给侧结构性改革及环保督察推动落后产能出清,化工行业供

应偏紧,同时国际油价上行带来成本端支撑,行业进入景气周期,并于2018年三季度达到高点。

②2018年四季度至2020年一季度:环保政策放松,供应紧张有所缓解,同时需求走弱,行业

进入下行周期。

③2020年二季度至2021年三季度:国内疫情防控优于海外,供应率先恢复,引发订单向国内

转移,供应趋紧带动化工品价格自底部上行。2021年全球经济复苏,下游需求恢复,叠加国内实施

“能耗双控”,供应紧张局面再次出现,行业景气度持续回升,部分产品价格创近年新高。

④2021年四季度至2022年上半年:化工品价格下行,但下跌进程被突发因素打断。俄乌冲突

导致原油等大宗商品价格大幅攀升,叠加国内疫情反弹,化工行业呈现出“V型”反转并延续高位

震荡,持续至2022年6月份。

⑤2022年下半年以来:宏观经济形势不容乐观,地缘政治风险加剧,供需两端显著承压,行业

开启新一轮下跌进程。

化工行业上一个完整周期自2016年年初至2020年一季度,持续了约4年时间。新一轮周期自

2020年二季度开始,若以4年周期为参考简单预判,本轮周期低位可能持续至2024年二季度。

周期叠加之下,行业有望弱复苏

一般来说,根据时间长度的不同,经济周期分为4种类型:库存周期(基钦周期,3~4年)、投

资周期(朱格拉周期,8~10年)、库兹涅茨周期(20年左右)、康波周期(40~60年)。库存周

期属于短周期,投资周期属于中周期,其余两类属于长周期。对于行业走势分析,更具参考意义的

是前两种周期。本研究将库存周期与投资周期相结合,探讨化工行业后续走势。

1.库存周期:行业即将迎来被动去库存阶段

库存周期主要划分为4个阶段:①被动去库存:经济受到的负面影响逐渐减弱,需求开始回暖,

生产端反应滞后,库存被动下降;②主动补库存:需求继续回暖,生产端主动加大供应,库存呈上

升趋势;③被动补库存:需求回落,生产具有惯性未及时减产,需求下降倒逼库存增加;④主动去

库存:需求回落且供应端主动减少生产,库存水平下降。

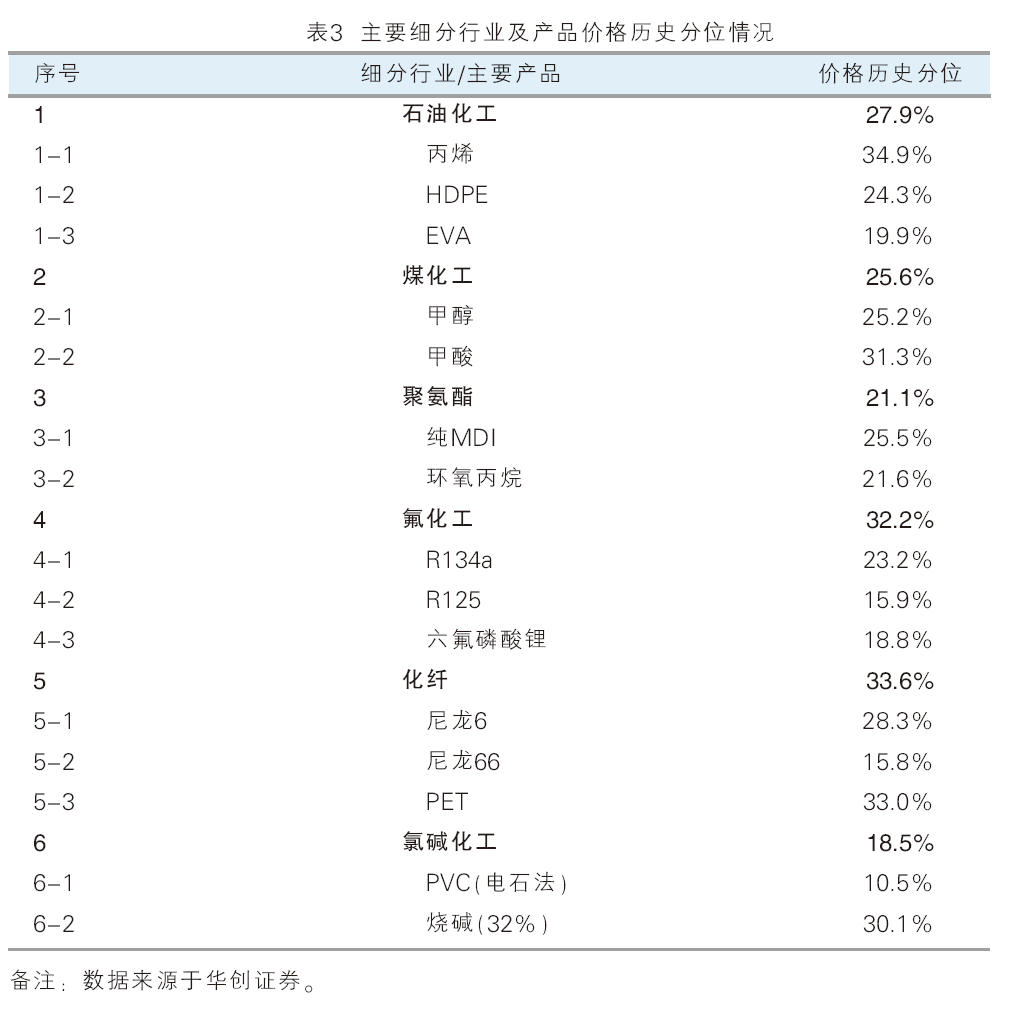

对照库存周期特点,自2022年7月,化工行业市场需求和库存开启同步下行模式,整体进入主

动去库存状态。今年以来仍然延续这一阶段,产成品存货同比增幅显著下降。截至6月底,化工行业

产成品存货同比增速已降至负值,达到疫情以来最低水平(见图2)。同时,营业收入增速近几个月

在零点附近徘徊震荡。营业收入增速筑底、库存加速去化,已显现出被动去库存的积极迹象。据此

判断,化工行业随着下游需求逐步恢复,有望在今年四季度或明年一季度进入被动去库存阶段,行

业将迎来复苏向好。

从下游领域来看,汽车、纺织服装行业年内均出现收入增幅提升、库存增幅下降的走势,已先

于化工行业表现出被动去库存特点,即将进入主动补库阶段,呈现出较明显的复苏迹象(见图3、

图4)。同时,近期国家陆续出台相关支持政策,如《关于促进汽车消费的若干措施》《关于恢复和

扩大消费的措施》,以及中央政治局会议提出的“适应我国房地产市场供求关系发生重大变化的新

形势,适时调整优化房地产政策”和住建部关于“继续巩固房地产市场企稳回升态势”等提法。预

计在政策刺激下,下游行业库存去化将进一步加快,显著利好化工行业库存周期转换,对化工品需

求产生较好的拉动作用。

2.投资周期:新增产能释放抑制行业上行

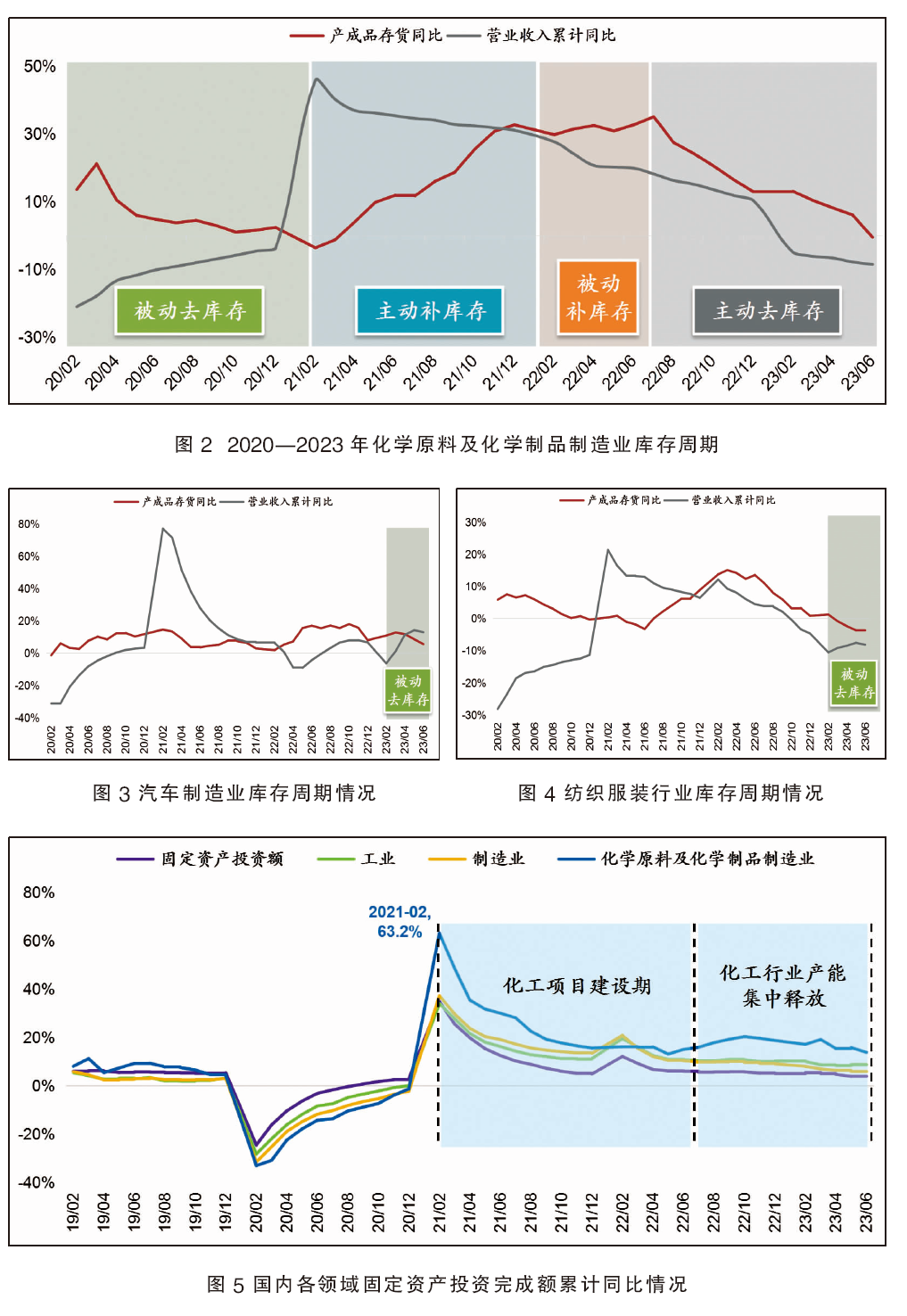

投资周期以设备更替和资本投资为主要驱动因素,反映了投资情况的变化。通常情况下,当经

济处于设备更新的高峰时期,将产生较多固定资产投资,拉动经济步入繁荣;当设备投资基本完成,

投资陷入低谷,经济也随之衰退。2020年下半年以来,随着行业景气上行,化工行业固定资产投资

增速开启新一轮增长阶段,投资力度明显提升(见图5)。化学原料及化学制品制造业固定资产投资

同比增幅在2021年2月达到近年高点,明显高于工业和制造业整体增幅,并保持较高水平。

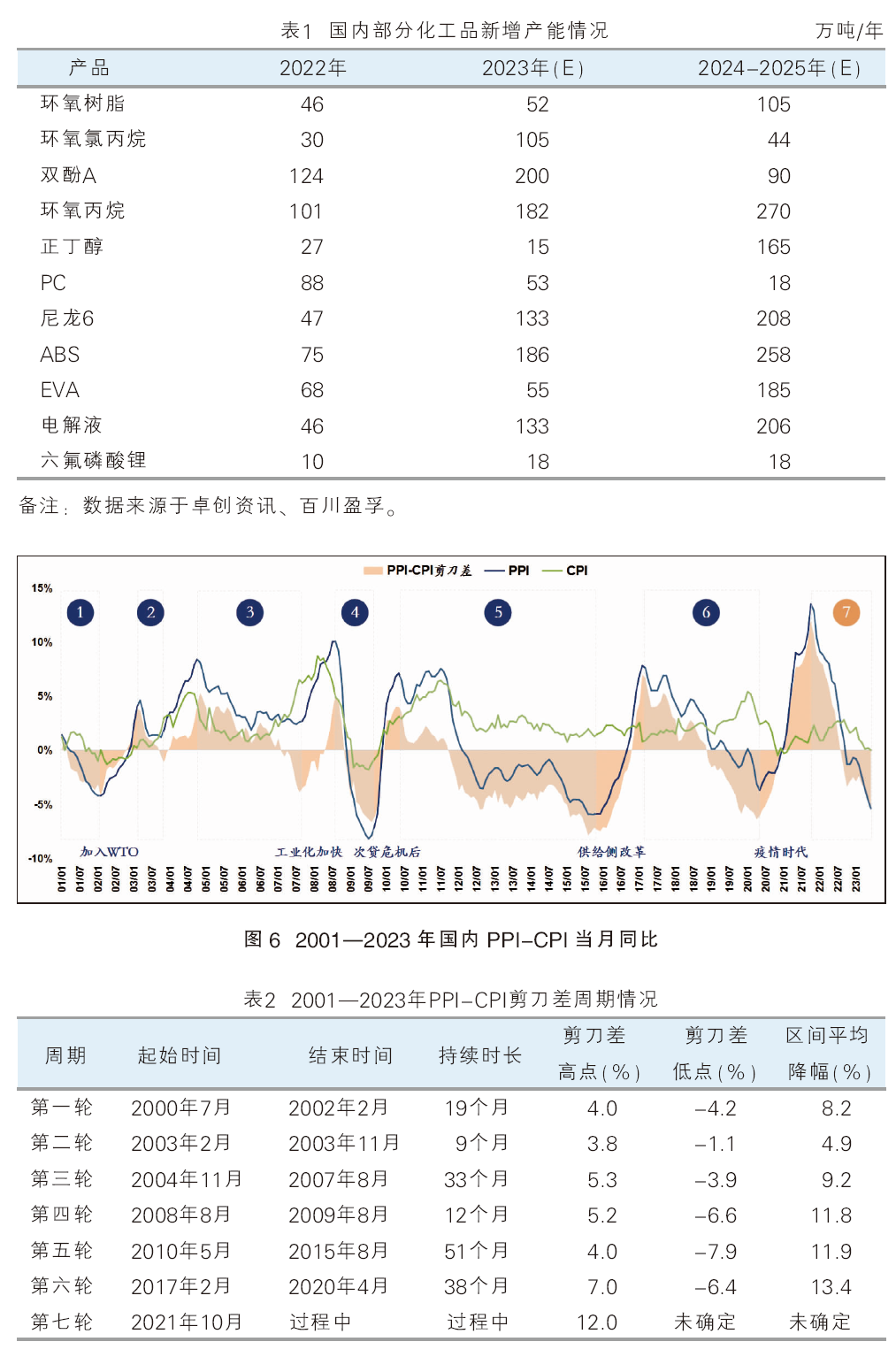

一般情况下,化工建设项目投产周期约为18~24个月。新增产能投放节奏较好印证了这一规律,

自2022年起,多个产品产能密集释放,供应过剩局面不断加剧。近两年,主要化工品如环氧树脂、

双酚A、PC、ABS等投产高峰来临,未来仍有大量产能即将释放(见表1)。鉴于化工品普遍呈现产

能过剩局面,上一轮的巨额投资将对本轮的景气恢复产生一定抑制作用。

综合上述分析,化工行业走势面临库存周期和投资周期的共同作用。如两个周期叠加共振,则

可能出现类似于2016年的行业上行特征,呈现出斜率较大的恢复型曲线;如两个周期对冲,虽然也

有复苏预期,但上行幅度将被一定程度削弱。从当前库存周期和投资周期所处阶段来看,预计化工行

业经历年内低谷期后,有望于明年一季度出现弱复苏迹象并开启下一轮上行周期,但周期内化工品价

格上行幅度将不及前两轮水平。

当前化工品价格下探空间仍存

“PPI-CPI剪刀差”指标反映了生产者和消费者价格变动的差异,周期扩张和收缩的核心驱动

因素是供需平衡关系以及货币政策是否宽松。扩张周期基本伴随着内外需修复和全球流动性宽松,

多处于危机之后的复苏阶段;收缩周期则与之相反。

从该指标来看,自2000年以来,我国经济出现了六次完整的扩张周期和收缩周期,目前正处于

第七次收缩周期的过程中(见图6)。前六轮收缩周期平均持续时间27个月,剪刀差平均降幅9.9个

百分点,且降幅有逐渐扩大的趋势(见表2)。

基于历史周期规律,在下行区间PPI一般将穿行至CPI曲线下半部,特别是在CPI也同步下跌的

状态下,斜率将更为陡峭。截止2023年7月,本轮剪刀差收缩周期已持续21个月,区间降幅达到17.4

个百分点,深度已远超前六轮。大多数研究机构认为,本轮收缩周期已接近尾声,乐观预计在今年

三季度至年底有望开启修复,工业企业盈利将有所好转。但从剪刀差绝对值来看,6月份达到-5.4%,

与第四至第六轮剪刀差低点相比仍有下探空间,下行压力仍存。

此外,从当前化工品价格所处历史分位来看,石油化工、煤化工、聚氨酯、氟化工、化纤等12

个细分行业的200余种产品价格大致位于近八年的26%分位水平(见表3),化工品价格短期内仍有

下行的空间和可能性。因此,在明确的反弹迹象出现之前,对风险防范仍不能掉以轻心。

综合以上分析初步判断,化工行业周期底部仍将持续6个月左右,在此期间内化工品价格仍有下

行空间,预计2024年一季度有望迎来弱复苏。针对当前形势,建议各化工企业一定要做好库存和应

收账款管理、坚持“现金为王”,深入实施工艺挖潜和降本增效措施,以高质量发展应对产能过剩,

从数字化、绿色低碳方面促进产业转型升级。

结语

上述研究主要基于过往的周期规律和先行指标的变动趋势,对化工行业的周期走势进行了分析

预判,具有较强的科学性和客观性,有助于相关企业把握市场机会,制定合理的经营策略、规避风

险,取得更好的经营结果。但疫情以来,国际政治经济局势发生重大变化。面对地缘政治的不确定

性及疫情的冲击,全球经济格局和供应链都在发生深度调整,化工行业也在所难免。在新格局下,

国内化工行业周期规律会否呈现新的变化,有待进一步观测研究。此外,若受到宏观经济复苏节奏、

行业政策刺激、重大突发事件等影响,化工行业出现拐点的时间可能较预期出现一定偏差。