CP价格是亚洲地区液化气市场最重要的价格标杆,对国内液化气现货市场价格重心定位发挥着重要影响。研判中短期国内液化气现货市场价格趋势,首要问题是提高CP价格预期值的测算准确性。

本文运用数理统计方法,对2017年以来的市场价格进行归纳分析,选定原油、石脑油价格作为CP价格的测算标杆,得到测算CP价格的基本方法。并针对测算偏差,探讨实际应用中的改进措施,为石化行业工作者提供参考。

2018—2022年,国内液化气表观消费量年均增幅6.9%,进口依存度年均39%。2022年国

内表观消费量约6178万吨,进口依存度约41.7%(历史最高值)。因此,在影响国内液化气市场

行情演化的主要因素中,国际市场价格举足轻重。

分析判断中短期国内液化气现货市场价格趋势的日常关注重点,主要在于国际原油期货和CP

的价格走势。这是最为直接、明确的影响因素,对市场主流价格趋势具有普遍性的指导意义。

国际原油期货价格反映了炼厂原油成本的预期变化,对国内液化气现货市场价格发挥着重要

的指引作用。CP价是沙特阿美石油公司根据上月的月初、月中和月底三次招标的中标价,并参考

现货市场价格趋势而制定的长协合同月度价格。一般在月底对外正式公布下月CP价(美元/吨,

FOB),丙烷和丁烷分别报价,是亚洲地区液化气市场最重要的价格标杆。

鉴于我国液化气进口资源主要来自中东地区,CP价对当月国内液化气现货市场价格重心将产

生重要影响。为合理研判中短期的国内液化气现货市场价格趋势,应将CP价格测算作为首要解决

的问题。

CP价格的相关性分析

1.关联品种的选择

从产业链上下游关系及替代性的角度考虑,选择原油、石脑油、汽油作为影响CP价格的主要

标杆商品。

2.国际市场标杆价的选取与统计周期

原油期货选取WTI、ICE布伦特的近月合约结算价(美元/桶),亚洲石脑油选取日本(CFR,

美元/吨)、新加坡(FOB,美元/桶)普氏价格,亚洲汽油选取新加坡辛烷值95汽油(FOB,美

元/桶),作为统计样本。

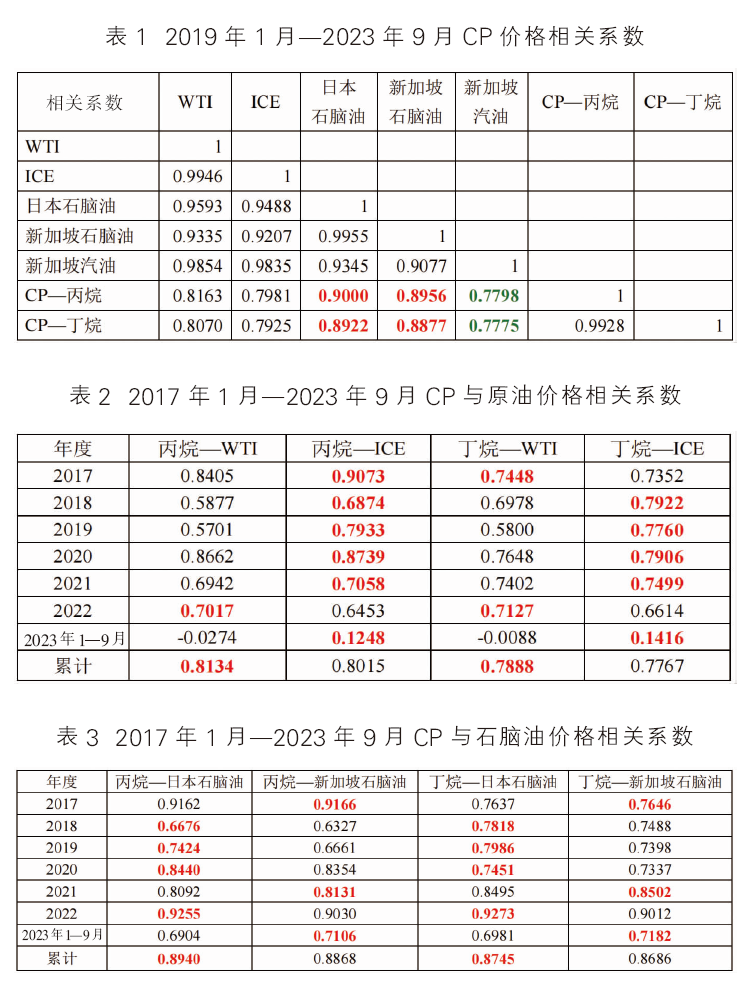

对2017年1月至2023年9月的原油、石脑油、汽油价格数据分别按自然月统计月均价,与CP

价格走势对比如图1所示。

3.相关系数

3.1总体相关性

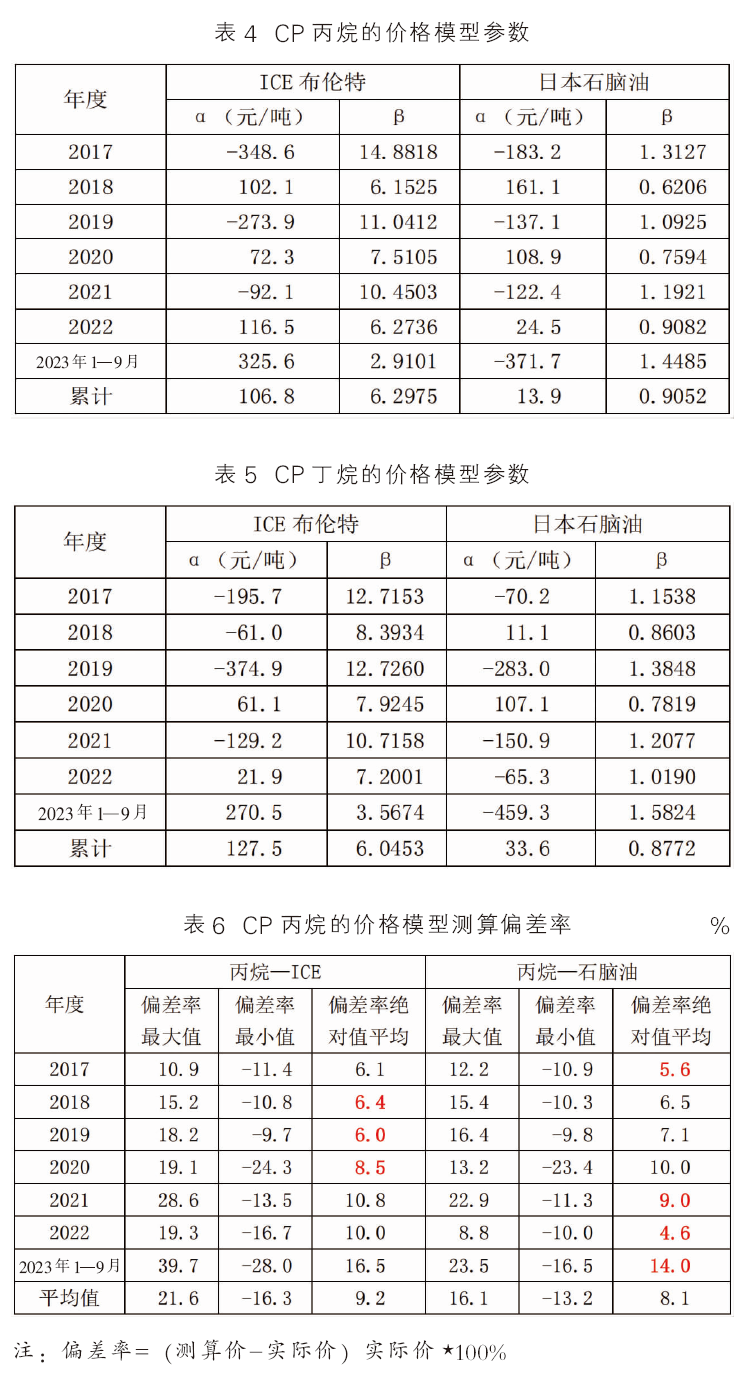

使用Excel的数据分析工具,分别计算CP(丙烷、丁烷)与原油、石脑油、汽油月均价的总

体相关系数,结果见表1。

由表1可见,2019年以来与CP价格相关性最高的是亚洲石脑油价格,其次是国际原油期货价

格,与汽油价格的相关性最低。据此,CP的测算标杆可排除汽油价格。

3.2分年度相关性

使用Excel的数据分析工具,分别计算各年度CP丙烷、丁烷与原油期货、亚洲石脑油月均价

的相关系数,结果见表2、3。

由表2、3可见,如按年度分段考察,总体上CP与ICE布伦特、日本石脑油的价格相关性更高。

综合考虑市场影响力和实用价值,将ICE布伦特、日本石脑油确定为中短期CP价格的测算标杆。

4.回归分析

分别以ICE布伦特、日本石脑油月均价为自变量x,CP价格为因变量y,使用“最小二乘法”

进行一元线性回归分析,数学模型见式(1)。

y=α+βx (1)

式中,α、β为回归常数。

使用Excel的回归分析工具求解模型的各年度参数,结果见表4、5。

5.模型测算价格的偏差情况

按照表4、5所列模型参数,对2017年1月—2023年9月的CP价格进行回顾测算。因篇幅所

限,此处仅列举CP丙烷测算价与各月份实际价格的偏差情况,分年度统计对比,具体情况见表6。

从表6所示的情况看,价格模型的历年测算绝对偏差率变化较大。其中2017—2019年的测算

偏差率相对较小且稳定,而2020年以来的偏差率显著增大。总体而言,这样的测算精度仅可用于

较长时间周期(如半年、年度)CP定价水平的大致评估。

要提高中短期(如三个月以内)价格的测算精度,需要具体考察CP价格与原油、石脑油价格

变动的相对关系,以找到症结所在。

CP价格相关性的剖析

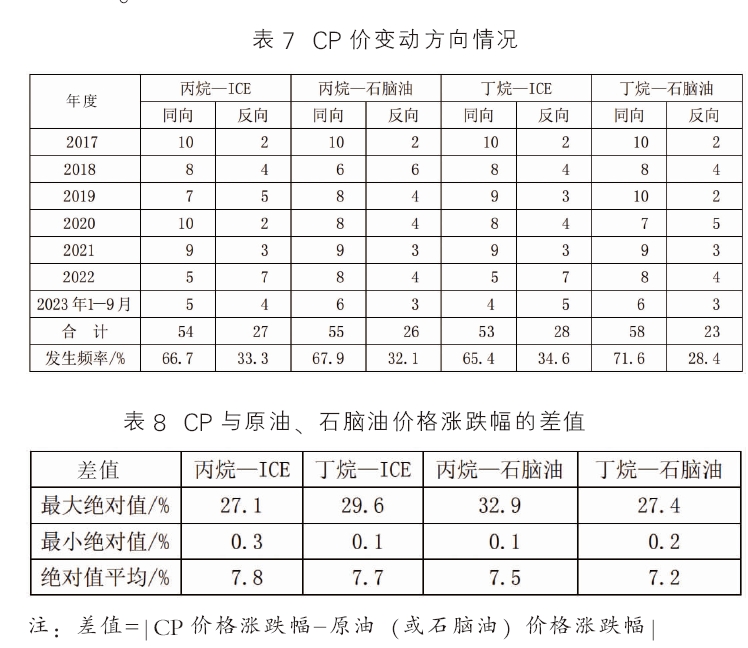

1.价格变动方向的一致性

以2016年12月份的ICE布伦特、日本石脑油、CP价为初始值,依次对比下月CP价与原油、

石脑油月均价的变动方向,统计丙烷、丁烷与原油、石脑油价格涨跌方向一致或相反的发生频率,

结果见表7。

由表7可见,统计期间CP与原油、石脑油月均价涨跌方向相反的发生频率并不低,累计平均

超过30%。

2.价格变动方向一致时的涨跌幅比较

以2016年12月份的CP、原油及石脑油月均价为初始值,依次计算下月均价的涨跌幅。选择

CP与原油、石脑油价格同向变化的月份(即表7所示的同向月份数),计算丙烷、丁烷与原油、

石脑油价格涨跌幅的差值,统计结果见表8。

由表8可见,即使在变动方向一致的情况下,CP与原油、石脑油月均价涨跌幅的差异也较大,

从而在具体细节上佐证了表6所示情况,图1的价格曲线也有直观反映。

提高CP价格模型测算精度的方法

根据统计原理,价格模型参数体现了关联商品在一定时期内的相对价格关系,一般反映较长周

期的平均水平,包含了市场在不同阶段存在的所有复杂因素,因而单凭价格模型无法准确测算中短

期价格。为提高测算精度,需要具体问题具体分析,用市场基本面的分析研究加以配合。

由于CP价是根据上月市场情况制定的长协合同基准价(不含升贴水),含有对未来价格趋势判

断的主观因素,若与当月原油、石脑油价格走势出现一定程度的偏离,实属正常。

从价格相关性剖析情况看,影响CP价格模型测算精度的直接原因在于两个方面:第一,CP与

原油、石脑油月均价涨跌方向相反的发生频率约为33%;第二,在价格同向变化的情况下,CP与

原油、石脑油月均价涨跌幅的平均偏差超过7%,最大偏差30%左右。

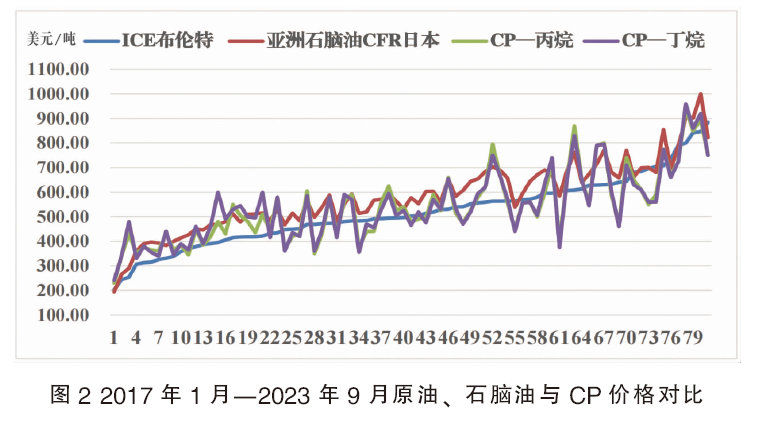

如不考虑时间序列,将各月份ICE布伦特月均价(按吨桶比7.526换算为美元/吨)由低到高排

列,与同期的石脑油、CP价格对比如图2所示。

图2直观表明,在油价水平相近的不同时期,CP价格存在较大差异。在原油价格处于相对高位

时,CP价格也未必高于中等油价时期。虽然CP价格长期总体随原油、石脑油价格走高,但不同时

期的相对价差变动剧烈。因此,可将油价视为影响CP中长期价格定位的重要参照基准。

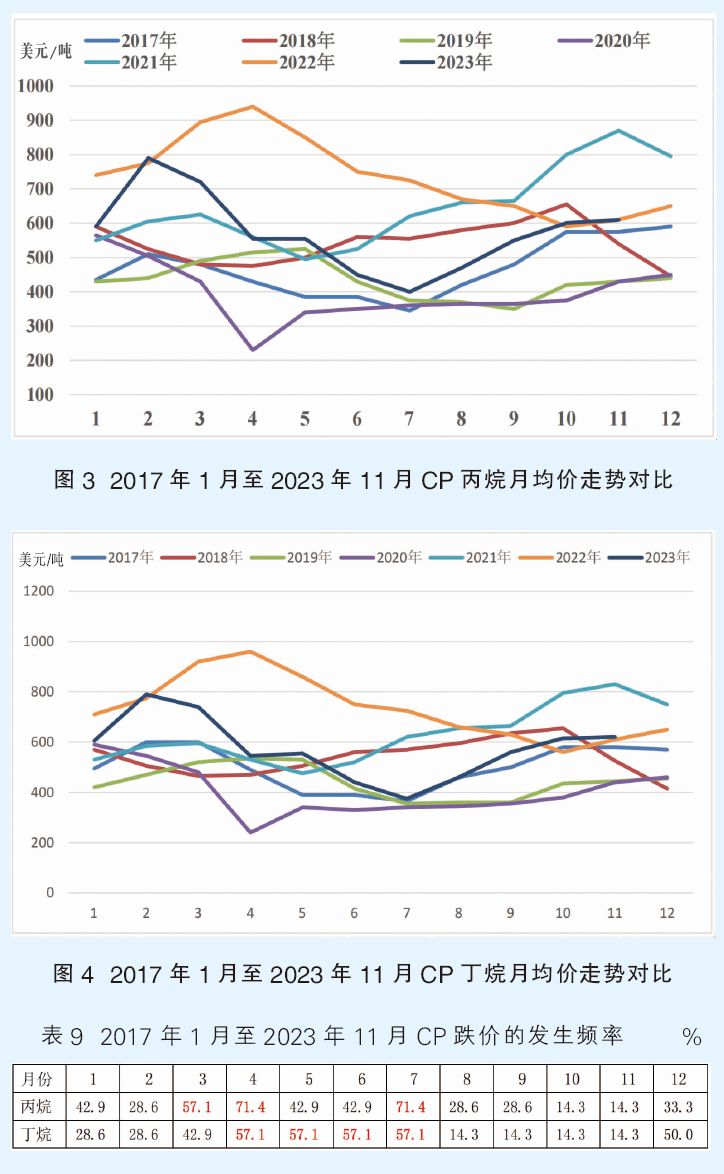

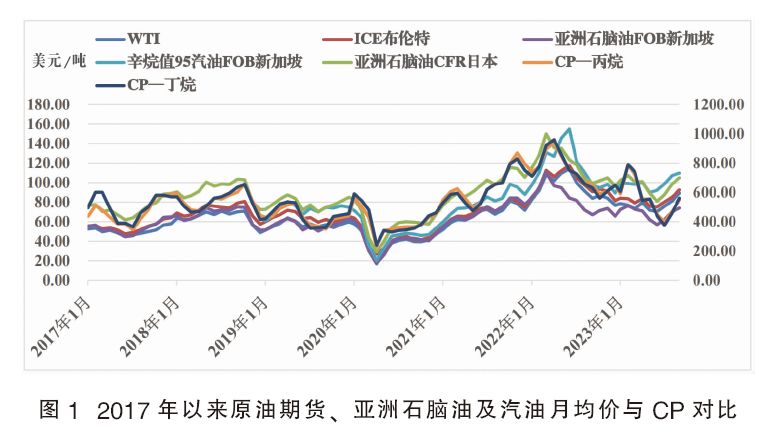

实践中,需要格外重视影响液化气需求的季节性因素。2017年以来CP丙烷、丁烷月均价走势

见图3、4,并统计各月份CP价格下跌的发生频率,结果见表9。

由表9可见,总体上3—7月份CP价格下跌的发生频率偏高,2月和8—11月份涨价的发生频率

偏高,明显呈现季节性特征。对照实际市场情况分析,其背后的主要差异在于下游需求的强弱,本

质上是市场供求关系发挥主导作用。

为提高中短期CP价格走向的可预见性,需重视丙烷产业链上下游库存、开工率、行业利润等

情况的跟踪对比,以加强对未来需求变化趋势的研判。这主要是基于两方面的考虑:第一,进口气

中,2018—2022年丙烷占比75.45%,且逐年提高,2021和2022年均超过78%;第二,CP丁

烷与丙烷价格的相关系数高达0.9928,2017年以来各月份丙、丁烷价格基本上同步涨跌,价格变

动幅度平均相差14美元/吨,涨跌反向仅有六次且价格变动幅度平均相差15美元/吨。因此,可用

丙烷代表CP价格调整的预测结论。

结论

基于2017年以来的价格相关性分析,可将ICE布伦特、亚洲石脑油(CFR日本)确定为CP价

格的测算标杆,用于评估较长时间周期的CP价格定位水平。

为提高中短期CP价格的测算精度,主要从以下两个方面入手:

(1)加强近期国内外液化气市场基本面分析。主要跟踪对比丙烷产业链下游行业(如异辛烷、

MTBE、PDH)的开工率、产品库存、行业利润等方面情况,结合液化气需求的季节性特点,研判

未来需求变化趋势。

(2)缩短价格相关系数、模型参数的回归测算周期,按原油、石脑油周均价移动计算模型参

数、测算CP价格。同时关注近期中东装船价、FEI价、MOPJ价等国际现货市场价格变化,做好测

算价与现货价的对比分析,指示CP价格动向。

综上所述,通过跟踪液化气市场基本面变化、优化测算方式等措施,可以见微知著,提高CP价

格测算的准确性,为研判中短期国内液化气现货市场价格趋势提供基础性指导。