核心摘要

●石化行业下游需求转弱,景气小幅回落

11月,北半球入冬后,气温普遍较低,经济活动转弱,需求下降。石化行业代表需求端的燃料加工业与橡胶、塑料及其他聚合物制品制造业景气指数环比增速出现明显回落。化学原料和化学制品制造业因受供应过剩的影响,景气指数回暖滞后,惯性下环比增速保持正增长,但增速快速回落。

国际原油价格自10月下旬以来逐步走低,石化行业成本端支撑逐步走弱,进入11月在供需双弱的情况下,成本利润率回落,行业生产热度随之下降。但从同比增速来看,存货周转率较10月变化不大,需求符合季节性规律,剔除季节性因素后,需求略好于上年同期水平。

整体来看,石化行业市场信心偏弱,企业对淡季存货周转率环比下滑保持谨慎态度,调产降负意愿较强。

热点聚焦

●全球通胀降温,制造业低迷,衰退风险仍在

全球通胀降温明显。10月,欧元区CPI下降至4.2%,美国CPI下降至3.2%,中国CPI同比下降0.2%,全球通胀数据普遍低于预期值。与CPI相比,PPI增速回落幅度更大,失去价格支撑的制造业普遍较为低迷。三季度,欧元区GDP环比下滑0.1%,英国GDP环比增速0%,日本GDP增速环比下降2.1%;美国四季度GDP预期大幅下调。经合组织(OECD)在经济展望中预计,全球GDP增速将从2023年的2.9%下滑至2024年的2.7%。OECD认为,主要经济体普遍面临债务的可持续压力,虽然经济硬着陆风险有所降低,但经济衰退风险并未消失。

建议及提示

●市场预期

成本利润率转弱叠加进入淡季,市场信心偏弱,谨慎观望心态较强。

●风险提示

国际市场提前计入经济衰退预期,大宗商品价格二次探底趋势明显。贵金属价格大幅上行反映出市场风险偏好升温,同时也反衬出大宗商品价格处于超调区间。

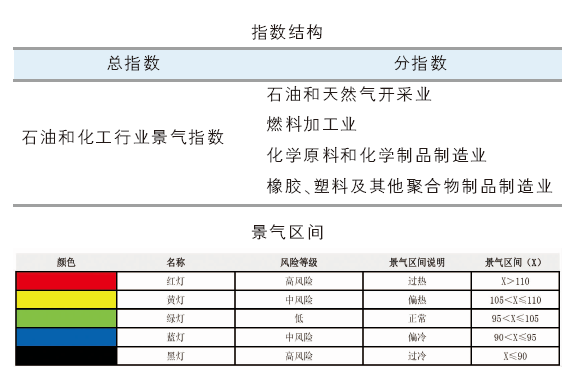

石油和化工行业景气概况

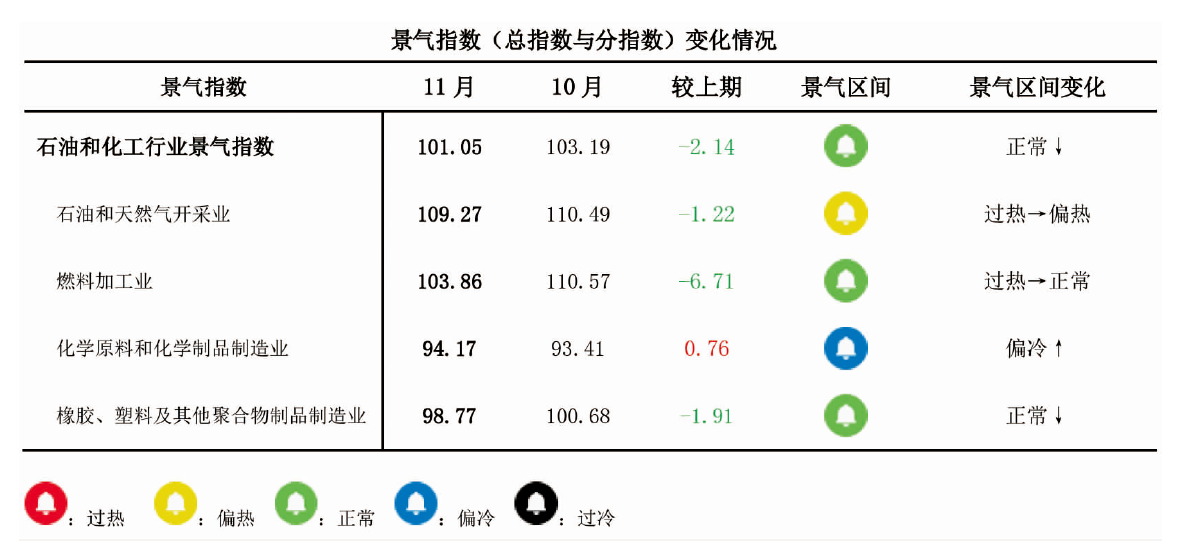

2023年11月,石油和化工行业景气指数由涨转跌,回落到101.05,较2023年10月下跌2.14个百分点,但仍处于正常偏上区间;较2022年11月上涨5.52个百分点,同比增速较10月回落0.64个百分点。

2023年11月,中国经济呈现弱复苏状态。国家统计局数据显示,11月份,制造业采购经理指数(PMI)为49.4%,比10月下降0.1个百分点,仍处于理论收缩区间。11月,重点城市新房供应增加,需求转入淡季,新房销售与去年同期持平,库存与10月持平,二手房成交环比微增。10月新增社融1.85万亿元,同比多增9108亿元,货币M2与M1剪刀差走阔,人民币贷款增加7384亿元,同比多增1058亿元,人民币贷款余额同比增速10.9%,保持稳定。国际市场,主权债券收益率大幅回落,黄金价格大幅上升,大宗商品价格呈高位回落态势,能源价格跌幅明显,有色金属(不含贵金属)和黑色金属同步走弱。

11月,石油和化工行业景气指数环比下降2.14个百分点。分行业来看,随着雨雪天气的增加,出行需求减少,燃料加工业景气指数环比下降6.71个百分点,从过热区间跳过偏热区间直接回落至正常区间,分行业中降幅最大。橡胶、塑料及其他聚合物制品制造业也受到淡季需求转弱的影响,存货周转率回落,景气指数环比下降1.91个百分点。受国际油价持续下滑的影响,石油和天然气开采业景气指数环比下降1.22个百分点,从过热区间回落至偏热区间。由于上下游传导需要时间,化学原料和化学制品制造业景气指数环比维持正增长0.76个百分点,但环比增速较10月回落3.26个百分点。

热点分析及未来展望

1.通胀降温叠加生产放缓 警惕全球经济衰退风险

10月全球通胀降温明显,下降幅度普遍超预期。10月,欧元区CPI初值较9月的4.3%大幅放缓至2.9%,为近年来的最低水平。中国10月CPI同比下降0.2%,较9月下降0.2个百分点;PPI同比降低9.4%,连续6个月下滑。10月,美国CPI同比上涨3.2%,较9月下降0.5个百分点;PPI同比增速1.3%,较9月下降0.9个百分点。

从宏观经济角度看,通胀降幅超预期是紧缩货币政策效用滞后影响经济活动的表现。随着北半球进入冬季,生产活动逐步减少将会增加经济增速放缓的压力和市场衰退的预期。11月,全球制造业普遍出现收缩的状态,从PMI指标即可看出制造业均进入收缩区间(数值低于50):欧元区43.7、美国49.4、中国49.4。

在全球通胀降温与生产放缓的双重压力下,市场信心低迷,经济衰退的风险不断上升,这都将加剧大宗商品价格下跌的风险。大宗商品价格的下跌会导致供给侧去库存的意愿上升,市场容易形成“价格下降-主动去库存”螺旋,进入寻底状态。市场走出寻底状态仍需要依靠成本端发力。制造业需求低迷导致能源供应出现短期的边际过剩,OPEC+减产协议能否有效执行就成为维持能源供需紧平衡的关键,同时也需要关注极端气候导致能源供应紧张的可能。2024年1月底,能源价格仍存在较大反弹的机会,市场需要应对能源价格的双向波动风险。

2.理解经济转型和长期可持续性

11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会。座谈会提出,要一视同仁满足不同所有制房地产企业的合理融资需求,做到“三个不低于”(即各家银行自身房地产贷款增速不低于银行业平均房地产贷款增速,对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速)。同时座谈会还提出,建立房企白名单机制,要求金融机构积极服务房地产“三大工程”,即保障性住房、城中村改造、平急两用设施。金融市场支持政策是房地产供给侧政策的加码,对于稳定金融市场稳定也有重要作用。但需要注意的是,中国房地产正在向长效发展机制转型。11月13日,住房和城乡建设部部长倪虹表示,从要素资源科学配置入手,以人定房、以房定地、以房定钱,防止市场大起大落。

过去20年,房地产在中国经济发展中起到了关键作用,也是大宗商品市场需求的主要拉动力量。中国人民银行行长潘功胜表示,传统增长模式过度依赖基础设施和房地产投资,也许短期内能实现更高增速,但也会固化结构性矛盾,损害增长的可持续性。当下中国正处在经济转型升级的时期,能源转型、产业转型、金融转型同步发生,信贷增长的结构性切换必然会引发阶段性的波动,这也是转型的必然成本。对此,中国人民银行在三季度《货币政策执行报告》中有系统性的论述,需要注意的是中国的货币政策将始终保持稳健审慎的原则,银行业将会更注重盘活存量信贷,使信贷从低效领域向高效领域切换。

2023年三季度,特别国债、地方特殊再融资债券集中发行尤其会导致短期的流动性偏紧。央行货币政策更加稳健中性,而财政政策发力重点要看2024年一季度,年末供给侧压力加大,逆周期和跨周期政策措施仍有较大空间,市场需要保持充分的耐心和信心。

3.石油和化工行业景气展望

11月,受淡季的影响,石油和化工行业景气见顶回落,整体处于正常区间。成本端的大幅波动使企业调控生产的困难增加是早有预见的情况,能源价格的双向大幅波动还将持续一段时间。全球经济放缓叠加通胀降温导致年末行业压力较往年同期要大一些,这种情况或将延续至2024年1月,但从2024年2月开始,全球央行或将陆续进入降息周期,市场信心会逐步好转。综上所述,12月,石油和化工行业景气将延续回落趋势,景气指数仍有降至偏冷区间的可能。

4.景气指标说明

生产热度,是根据产品的价差、开工、库存三个基本面数据,通过行业生产热度核心算法计算得到的景气指标,反映企业经理人对生产经营的调整。对企业生产运行情况反映较为敏感和领先,稳定性低于成本利润率、存货周转率。

成本利润率,是反映行业投入产出水平的重要指标,在效益指标中较为敏感,稳定性最高。从微观景气循环周期上来说,成本利润率高是景气度高的证明。

存货周转率,即存货的周转速度,反映存货的流动性和资金占用量是否合理,是衡量企业资金利用率的核心指标。其稳定性和敏感性介于生产热度和成本利润率中间。

声明

中国石油和化学工业联合会景气指数课题组由中国石油和化学工业联合会信息与市场部与山东卓创资讯股份有限公司联合组成。

本报告中的信息均来源于公开资料及中国石油和化学工业联合会景气指数课题组合法获得的相关资料。中国石油和化学工业联合会景气指数课题组不保证接收人收到本报告时其中的信息已经发生变更,也不保证相关的建议不会发生任何改变。本报告所载的资料、意见及推测仅反映中国石油和化学工业联合会景气指数课题组于发布本报告当日/当时的判断,本报告中所包含的价格、库存、市场情况等相关数据可能会波动。在不同时期,中国石油和化学工业联合会景气指数课题组可发出与本报告所载资料、意见及推测不一致的报告。

报告中的内容和意见仅供参考,在任何情况下,中国石油和化学工业联合会景气指数课题组成员对使用本报告及其内容所引起的任何直接或间接损失概不负责。