石化化工行业是国民经济基础性、支柱型产业,行业增加值占工业的14.7%,占国内生产总值约4.9%,经济总量大、产业关联度高,事关经济稳定、民生保障、产业链供应链安全。赛迪研究院对全球化工50强2023年前三季度的利润进行了分析,结果显示,近95%的企业利润大幅下滑。这种现象对我国石化化工行业具有警示作用,我国石化化工行业需从加强运行监测、加大供需对接和延伸产业链等方面发力,保障行业平稳运行。

全球化工50强利润大幅下滑,石化化工行业复苏乏力

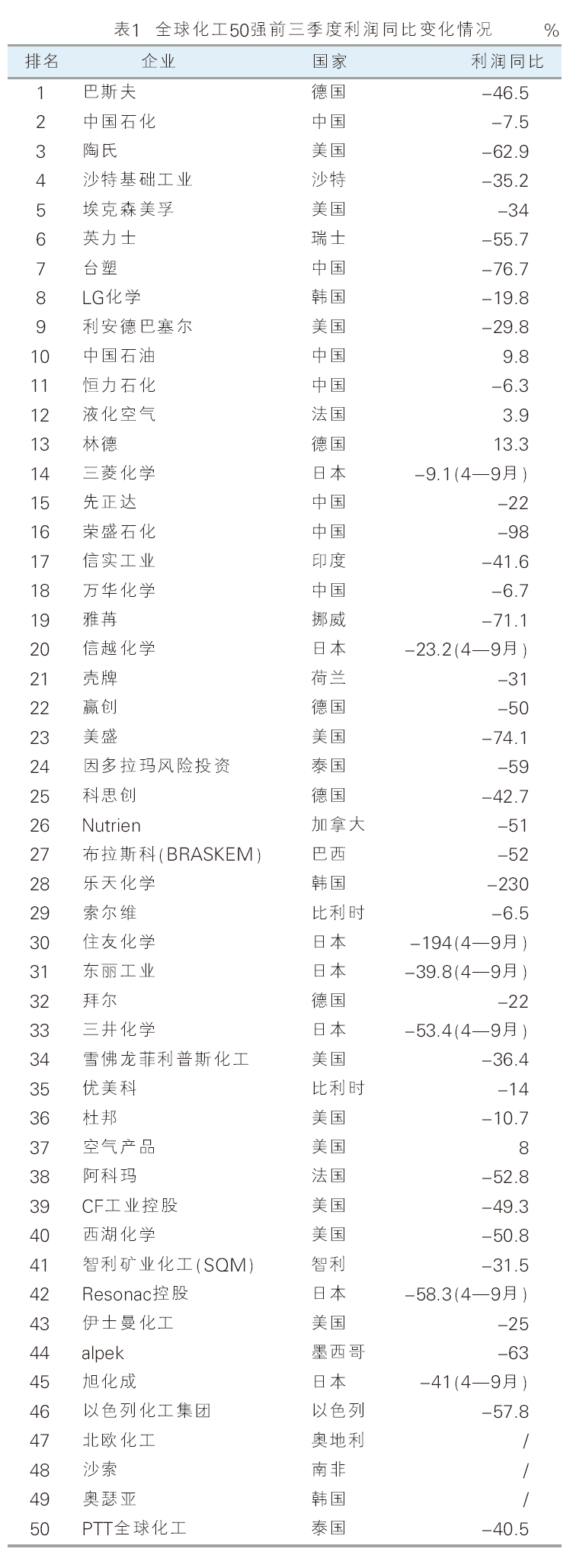

自2015年以来,美国化学学会《化学与工程新闻》杂志按照各公司上一年度化学品销售额进行排名,并发布全球化工50强榜单。2023年7月,美国《化学与工程新闻》杂志公布了“2023年全球化工企业50强”。

在已披露前三季度财报的47家企业中,利润下滑的43家,占比91%,其中近40%的企业利润下滑超50%。从国外企业来看,在已披露上半年财报的40家国外化工企业中,利润下滑的37家,其中43%的企业利润下滑超50%,韩国乐天、日本住友下滑幅度甚至高达230%、194%。排名前十的巴斯夫、陶氏、沙特基础工业、埃克森美孚、英力士、LG化学、利安德巴塞尔前三季度利润分别同比下滑46.5%、62.9%、35.2%、34%、55.7%、19.8%和29.8%。巴斯夫前三季度几乎全部业务领域收益均大幅下滑,尤其是化学品领域和材料领域。陶氏三季度尽管实现了销量环比上升,但所有运营板块的销售额及利润均出现下滑。在仅有的3家利润正增长的企业中,液化空气、林德、空气产品均为气体公司,受下游集成电路行业需求拉动,其上半年利润均实现正增长。

从国内企业来看,全球化工50强中中国企业7家,其中6家前三季度利润同比大幅下滑,仅中国石油因降本增效、提升产量实现正增长(见表1)。中国石化、台塑、恒力石化、先正达集团、荣盛石化和万华化学分别同比下降7.5%、76.7%、6.34%、22%、98%和6.7%。从业务板块营收情况来看,传统基础化工品板块营收下滑幅度较大,化工新材料板块下滑幅度较小或实现正增长。以恒力石化为例,前三季度三大业务板块中炼化产品营业收入下降1.7%,PTA和新材料产品营业收入分别上涨13.1%和12.1%;万华化学石化产品营业收入同比下降7.9%,聚氨酯、新材料板块营业收入分别同比增长2.5%和15.25%。

供需错配是利润下滑的根本原因

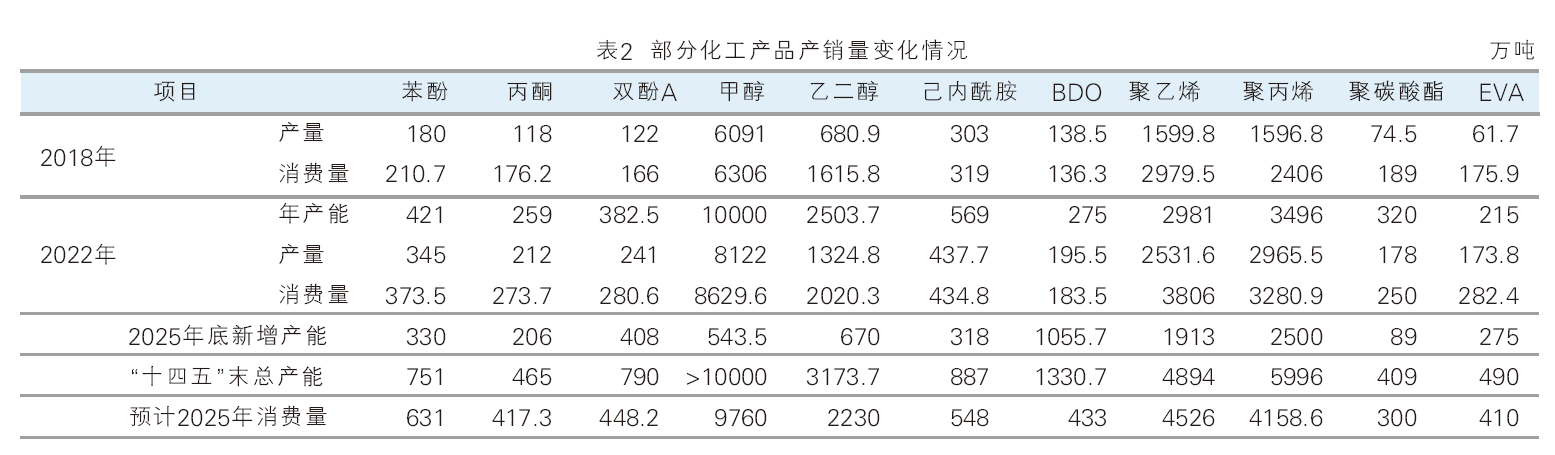

一是消费恢复缓慢,下游需求疲软。从国际看,全球经济增速放缓、主要发达经济体核心通胀居高难下、货币政策紧缩和金融条件收紧等因素叠加,降低消费支出、住房建设和商业投资,加之俄乌冲突持续,高能源价格的溢出效应加重西欧和许多依赖进口能源的新兴市场经济体的经济压力。据标普全球预测,2023年,全球实际GDP增速将从2022年的2.9%降至1.6%,工业产量增速从2022年的3.0%降至1.4%。受此影响,全球化工市场需求低于预期,如当前聚乙烯等聚合物的需求平均增速仅为2.7%,而历史平均增速水平为3.5%。从国内看,全球需求持续收缩拖累出口,我国石化化工行业上半年出口额同比下降5.6%,而上年同期为同比增长24.6%。国内市场方面,对化工大宗产品需求端贡献最大的地产行业市场持续低迷,10月份房地产景气指数下降至93.4,创造了2015年12月以来的最低点,1—10月房地产开发企业房屋施工面积同比下降7.3%,房屋新开工面积下降幅度扩大至23.2%,化工大宗产品需求疲弱。表2为部分化工产品产销量变化情况。

二是新建项目陆续投产,化工品供给过剩。近两年,化工市场一直面临供给过剩威胁,但由于物流限制和极端恶劣天气影响,化工品到货被推迟。目前,化工市场仍在消化2022年和2023年新增产能,过剩产能严重影响行业利润,化工行业困境或持续到2024年。从国际来看,近两年,全球聚合物新增产能约700万吨/年,增长6%~7%,远高于2.7%的需求增速。据标普全球预测,若保持目前的产能增长势头,到2027年欧洲和亚洲的高密度聚乙烯、线型低密度聚乙烯和聚丙烯产能至少要分别减少600万吨/年、250万吨/年和1000万吨/年,才能使开工率恢复到85%,利润率恢复。从国内看,近两三年新增化工能力几乎超过了之前十年的总和,2022年底至今,浙江石化2000万吨炼化一体化项目、盛虹炼化1600万吨一体化项目、万华化学福建工业园40万吨TDI项目等多个大型项目投产。以乙烯为例,2022年我国产能超消费量316万吨,目前已公布、在建拟建及计划于“十四五”末要投产的乙烯产能3475万吨/年,其中2023年和2024年投产产能1370万吨/年。

未来趋势分析

1.全球化工行业仍将面临需求疲软、主要产品供给过剩的局面。2023年全球基础石化原料新增产能规模达4000万吨/年,同比增长5.5%,但经济增速却不及预期。据IMF《世界经济展望报告》最新预测,2023年全球经济增速将从2022年的3.5%放缓至3.0%,远低于2000—2019年间3.8%平均水平。瑞银研究报告称,鉴于去库存时间延长和消费者谨慎购买,化学品需求疲软可能持续。即使去库存周期结束,未来几个季度仍存在供给过剩问题。

2.国际化工巨头将中国市场视作未来业务的支撑点。中国目前是世界第一大化学品市场,占据全球50%化学品,其中基础化学品和特殊化学品需求占比分别为40%和26%,且随着新能源汽车、风电、光伏等下游市场的发展,相关产业链上游材料需求猛增,中国将为全球化工市场复苏提供助力。面对疲软的需求和不明朗的发展前景,化工巨头纷纷将发展重心转向中国,瞄准新能源、新材料等绿色低碳领域加码在华投资。如2023年5月,索尔维在上海成立了全新材料应用研发中心,持续加大投入以满足汽车、新能源、智能设备及半导体等本地终端市场对定制化高性能材料的需求;2023年8月,德国科思创上海聚氨酯弹性体工厂和水性聚氨酯分散体新工厂竣工投产,以海底电缆、光伏硅片领域的切割设备及环保涂料与胶粘剂的市场需求为目标;2024年1月,总投资100亿欧元的巴斯夫湛江一体化基地项目热塑性聚氨酯(TPU)装置落成投产,满足了亚太市场对电子和电动汽车行业TPU不断增长的需求。

对策建议

1.加快改造提升,培育新的增长点。一是动态更新石化化工行业鼓励推广应用的技术和产品目录,鼓励利用先进适用技术实施安全、节能、减排、低碳等改造,推进智能制造。二是深入开展行业“三品”行动,推动化肥、涂料、轮胎等产品提品质、创品牌、增品种。利用新材料首批次补偿机制加快化工新材料推广应用和迭代升级。三是支持石化化工生产企业与纺织、电子信息、机械装备等领域用户建立上下游合作模式,提供定制化、功能化、专用化的产品和综合服务,实现由销售单一产品向提供一体化解决方案转型,提升协同制造效率,拓展消费增长新空间。

2.延伸产业链条,发展化工新材料。一是以市场为导向,利用自身原料和技术优势,有选择性地延伸产业链,提高产品附加值。加速化工新材料的发展,抢抓新材料产业红利期,持续加大资本、资源和技术投入,加快建设化工新材料产业基地和先进产能,积极抢占市场份额。二是更新石化化工行业鼓励推广应用的技术和产品目录,支持催化剂、特种聚酯、膜材料等专用化学品、化工新材料及关键单体原料产业化,提升高端产品供给能力。三是加强化工前沿材料研究,抢占技术制高点。跟踪全球石油和化学工业科技发展趋势,发挥高校和科研院所力量,积极开展前沿材料的研究布局。

3.加强运行监测,提高监管能力。一是建立化工产品数据库,明确产品成熟度和产业化所处阶段,实施动态调整,引导行业发展。二是建立化工产品产销、价格、库存等跟踪监测体系,定期发布石油和化工行业景气指数、中小企业(石化)特色产业集群发展指数、产能预警报告等。三是建立相应政策池、工具包,联合发改委、海关、商务等部门,及时采取有效措施,确保产品价格维持在合理、稳定的区间,防止暴涨暴跌。