近年来,我国天然气市场从供需紧平衡到供需宽松转变。经历过2022年非常规行情,2023年国际供需错配矛盾缓解,2024年国内天然气市场仍处于恢复后期阶段(见表1),市场整体供过于求,发展态势积极向上,管道气价格亦理性震荡。我国天然气市场以供定消下,消费的释放依赖上游供应的增加,2024—2025年上游供应体量持续扩大,工业煤改气、新增发电项目共同助力全国天然气消费量增加,预计未来国内天然气供需格局仍持宽松态势。

管道气年度进口量同比增近15%

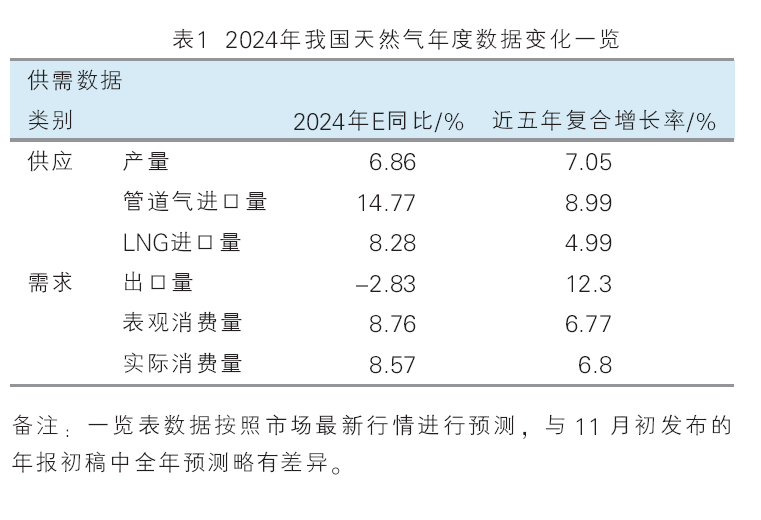

近年来,我国管道气进口量整体呈稳步增长走势(见图1),2024年中俄东线进口管道提前达产,是年内天然气供应增量的重要支撑,或带动2024年管道气进口增速同比达14.77%。管道气进口往往为双边垄断定价,气源供应稳定,保供属性明显。2024年以来,中亚、中缅管道气稳定供应,中俄天然气管道的日输送量多次刷新历史记录,2月份管道气进口量同比增幅达35.1%,为2019年以来同期最高增速水平。2024年1—11月份管道气进口708.78亿立方米,同比增长14.01%。除此之外,中俄东线已于2024年11月份全线贯通,并将于12月底前达成380亿方/年满负荷输气量。预计2024年11月至12月,我国管道气进口量将继续增长,为天然气市场供应提供有力支撑。

LNG现货进口积极性提高

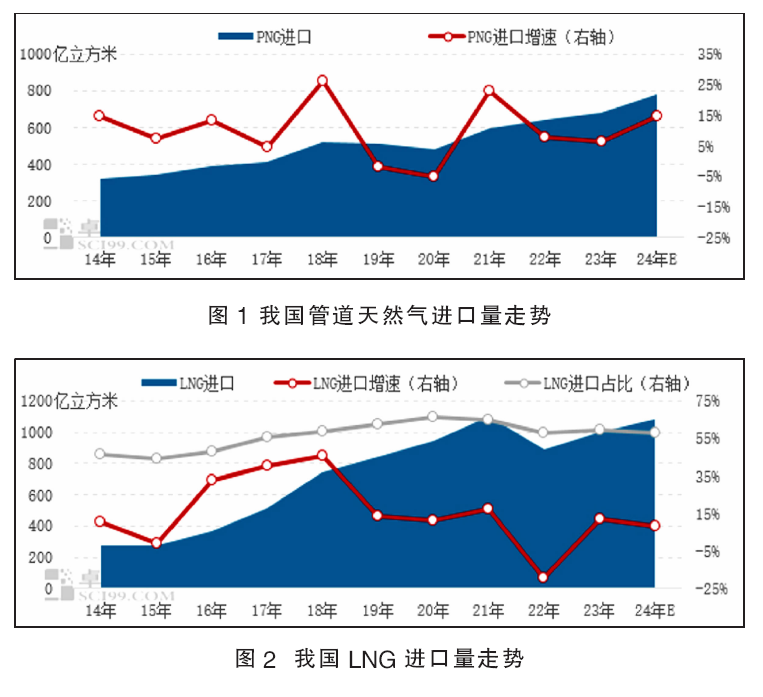

经历过2022年非常规市场之后,2023—2024年我国LNG进口市场一直处于恢复状态,尤其是2024年,受去冬今春北半球气温整体偏暖及主要消费国家库存水平偏高影响,LNG现货价格震荡下行,带动一二季度LNG现货进口量明显回升,除此之外,原油市场重心偏低拉动长协进口,2024年LNG整体进口增量明显(见图2)。2024年国内接收站不断上马,新投产漳州、惠州、潮州三座LNG接收站,截至2024年11月底,我国共运行LNG接收站34座,其中,大陆运行接收站31座,总接收能力为14505万吨/年,与2023年末的进口能力相比增长了9.84%。国内外环境双重利好下,2024年1—11月份我国LNG进口977.06亿立方米,同比增长10.93%。2024全年来看,LNG进口成本的下降拉动LNG进口量的增加,预计LNG进口占比同比提升,LNG进口增速继续回升。

产量连续八年增产超百亿方

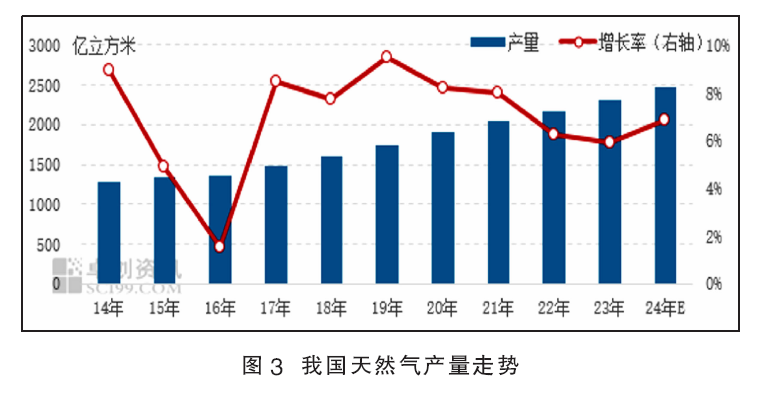

近年来,我国天然气年度产量保持平稳增长,增速维持在6%左右(见图3)。2024年,我国的天然气市场继续展现了蓬勃的发展势头,尤其是在天然气产量方面,2024年3月份,国家能源局发布的《2024年能源工作指导意见》中明确将保持天然气快速上产态势列为了我国能源工作的主要目标之一,我国的产量增长趋势依然有力。在国内油气勘探力度不断加大的同时,海上气田也在陆续投产,卓创资讯统计,2024年1—11月份,国内天然气产量为2245.1亿立方米,同比增长7%。非常规产量占比逐步提升,2024年1—11月份,页岩气产量257.6亿立方米,煤层气产量152.8亿立方米,煤制气产量59.3亿立方米,焦炉煤气、合成氨尾气等其他非常规天然气产量约55亿立方米,各类非常规气质天然气产量相比2023年均有不同程度增加。非常规天然气在总产量中占比23.37%,同比提升1.27个百分点。预计2024年全年天然气产量达2465.1亿立方米,同比增长6.86%,实现连续八年天然气产量增产超百亿方。

表观消费量恢复性增长

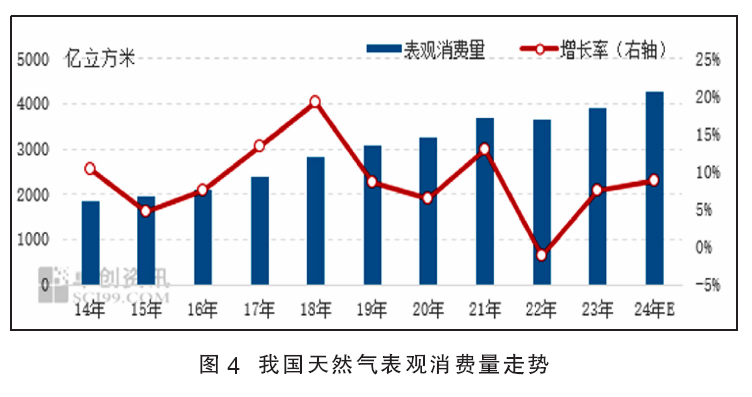

近五年,国内天然气表观消费量整体呈现“N”字型走势(见图4)。随着上游供应能力的持续增加及下游消费的推广使用,近年来我国天然气表观消费量持续增长,然而2022年非常规天然气市场行情下,国内天然气表观消费增速首次出现负增长,2023年随着供需矛盾的缓解,我国天然气表观消费量增速达7.48%。

2024年我国天然气消费市场仍处于持续恢复阶段,在2024年,国内外天然气供需面整体宽松,进口供应水平的提升对我国天然气市场形成了更为充足的资源补充,稳定的供应保障给下游需求释放带来了更多利好,与此同时,国家继续倡导包括天然气在内的清洁低碳能源的开发利用,天然气需求同比增幅有所扩大。卓创资讯数据统计,2024年1—11月份,我国天然气表观消费量为3874.76亿立方米,同比增长9.36%;天然气实际消费量3785.76亿立方米,同比增长9.32%。这一方面受益于上游供应增加的保障,另一方面部分行业进行的能源消费结构调整促进了天然气消费量的增加。预计2024年全年,我国天然气表观消费量为4264.47亿立方米,同比增长8.76%;我国储气库净注气量约40亿立方,天然气实际消费量约4224.47亿立方米,同比增长8.57%。

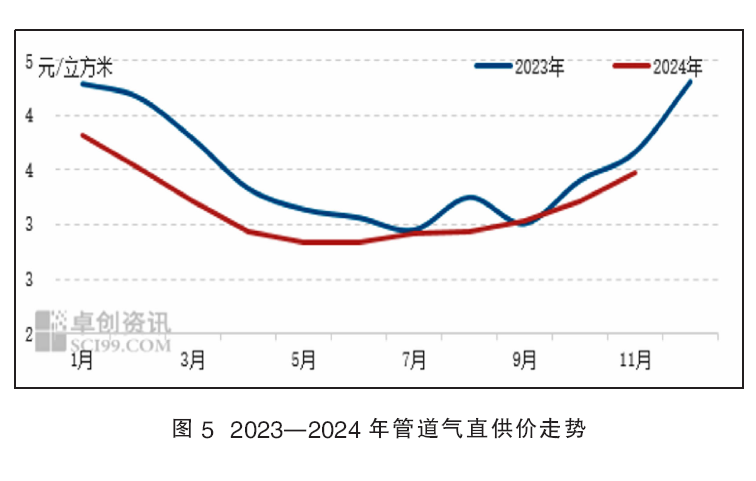

管道气市场化实践愈发成熟

2024年我国管道气市场价格维持了与2023年相似的季节性波动规律,但整体价格水平低于2023年且走势更为平稳(见图5)。一季度尤其是2—3月份,由于国内气温偏暖,下游企业未出现明显的用气缺口,管道气资源充足,各地区价格普遍下滑,导致全国价格高位回落。上半年我国管道气市场价格整体处于下行周期。下半年走势看,夏季高温、上游气源减产、冬储等因素影响,不断拉升管道气直供市场价,然而,市场整体供应仍相对充裕,南方地区甚至出现贸易商给予小幅折扣的情况,10—11月价格上涨趋势温和。

预计2025年我国天然气市场供需面仍保持宽松,管道气价格理性震荡,下游消费仍有增量空间。主要影响因素:国际天然气产能不断扩张,国内2025年投产的接收站接收能力达8300万吨/年,继续拉动LNG进口量的增加;中俄东线达产后,预计2025年管道气进口量高位运行;湖南、湖北、安徽等地发布2025年煤改气目标,工业煤改气进程加快;“双碳”目标下,发电用气亦有增长空间;管道气价格在供应充裕及市场化改革推进下更为理性。